Обещанное несколько лет назад с началом «углеродобесия» завершение «эры угля» откладывается. Наряду с закрытием старых угольных электростанций и неэффективных муниципальных котельных в мире строятся новые высокотехнологичные угольные электростанции и станции когенерации, вместе с электроэнергией вырабатывающие тепло. При этом наблюдается интересный эффект – рост потребления угля происходит в странах с максимальным ростом ВВП, особенно в Китае.

Показательна недавняя новость о строительстве во Вьетнаме скандальной ТЭЦ Vung Ang 2 мощностью 1200 МВт. В мае 2020 года 127 экологических групп из 40 стран подписали петицию с призывом ко всем участникам выйти из проекта, однако Национальный банк международного сотрудничества Японии (JBIC) заявил, что предоставит на проект ссуду в размере $636 млн. Еще $1,77 млрд Вьетнаму дадут Экспортно-импортный банк Кореи и частные финансовые учреждения. При этом Япония и Корея торжественно пообещали стать углеродонейтральными через тридцать лет.

IEA приводит в своем обзоре такое графики потребления и производства угля в мире.

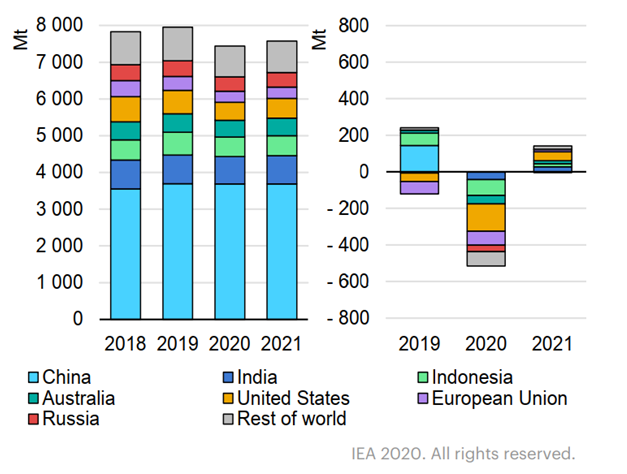

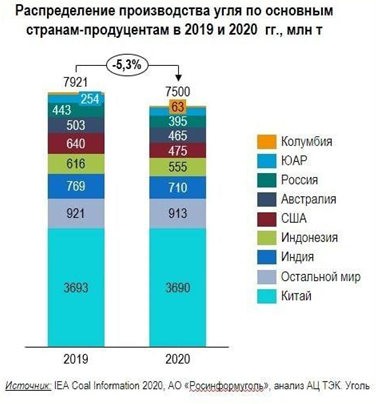

Мировая добыча угля и ежегодные изменения по регионам, 2018-2021 годы

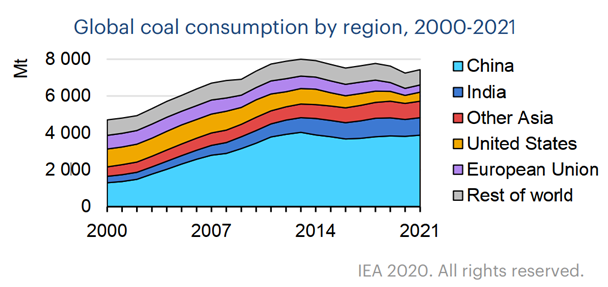

До 2014 года потребление угля быстро росло, но экономический кризис 2015-16 гг. остановил этот рост. На потреблении угля, особенно в Европе и США, сказалось также строительство солнечных и ветровых электростанций, которые отняли часть мощности у угольных станций. Еще больше мощности взяли на себя газовые станции, получившие дешевый газ благодаря сланцевому буму и развитию торговли СПГ.

IEA прогнозирует в 2020 году в ЕС 23%-ное снижения угольной энергетики и 18%-ное в Соединенных Штатах. Также ожидается снижение выработки электроэнергии на угле на 3,2% в Японии и на 10% в Корее. Напротив, производство электроэнергии на угле в Китае и странах Юго-Восточной Азии в 2020 году сократится совсем незначительно.

Но уже в 2021 году производство электроэнергии на угле должно вырасти в мире на 2,8%, хотя при этом его доля в мировом производстве электроэнергии сократится с 36,5% в 2019 году до 35%. IEA ожидает, что даже в ЕС в 2021 году будет наблюдаться незначительный, но рост угольной энергетики, впервые с 2012 года, а в США этот рост будет первым с 2014 года.

Азиатские страны, по оценкам, в 2021 году увеличат производство электроэнергии на угле: +1% в Индии, +3,1% в Китае и + 7% в Юго-Восточной Азии.

Уголь принципиально делится на две основные категории: коксующийся (металлургический), используемый для производства стали, и энергетический, сжигаемый в топках электростанций. Около 86% добычи составляли энергетический и бурый уголь, а остальное – металлургический уголь.

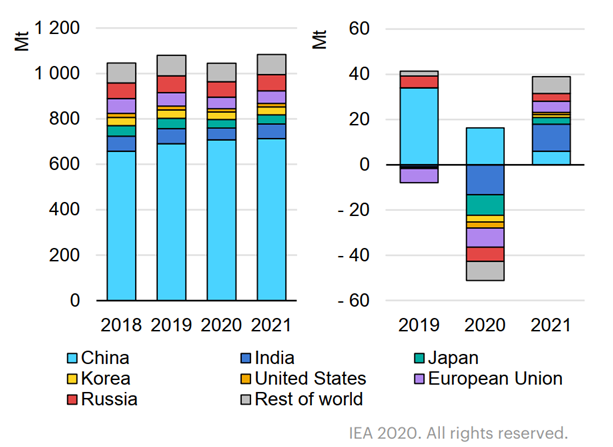

По металлургическому углю кризис почти не ударил, а в Китае и вовсе не было сокращения потребления. Теоретически уголь из металлургических процессов может вытеснить водород, но он и без «водородоистерии» применяется для выплавки некоторых сортов стали. Масштабную замену коксу водород в обозримом будущем (а, может быть, и никогда) составить не может.

Потребление металлургического угля и годовое изменение по регионам,

2018-2021 гг.

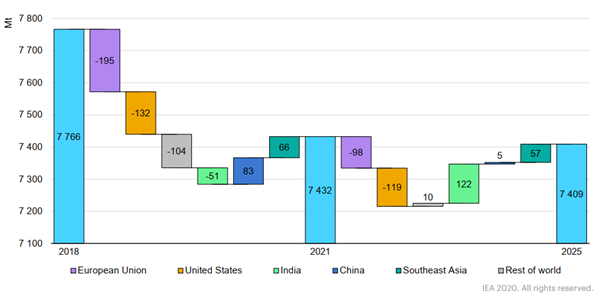

Спрос на уголь достиг пика в 2013 году с потреблением чуть более 8 млрд тонн. С относительного пика 2018 года в почти точно 8 млрд тонн к 2020 году мировое потребление угля снизилось на 7%, или более 500 млн. тонн. В 2021 году IEA прогнозирует восстановление мирового спроса на уголь на уровне 2,6%, главным образом за счет роста спроса в Китае, Индии и Юго-Восточной Азии при падении в ЕС и США. К 2025 году мировой спрос на уголь, по прогнозам, составит 7,4 млрд тонн, практически не изменившись за 5 лет.

Рост потребления угля в Азии компенсируется снижением в Европейском Союзе и Соединенных Штатах

Здесь уместно вспомнить прошлогодний прогноз Wood Mackenzie, согласно которому уголь по-прежнему будет доминирующим источником топлива в производстве электроэнергии в ЮВА, достигнув пика в 2027 году. Потом потребление угля будет снижаться, и угольная генерация составит 36% генерации в регионе в 2040 году.

Уголь в Китае

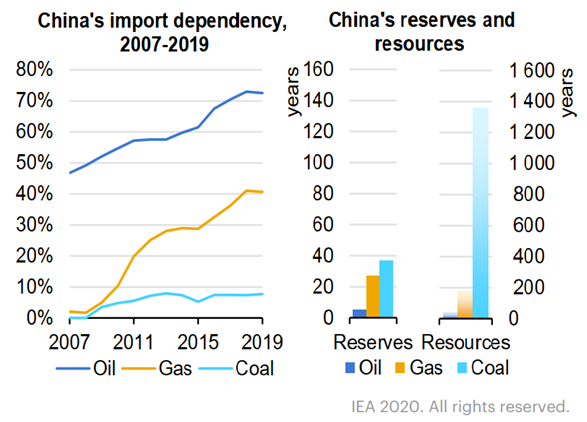

Китай является крупнейшим производителем (46% мировой добычи) и потребителем угля в мире.

Уголь составляет основу его энергетической безопасности при высокой зависимости от импортируемых энергоносителей: зависимость Китая от импорта природного газа и нефти уже превышает 45% для газа и 70% для нефти.

Примечание: reserves — доказанные энергетические ресурсы, эксплуатируемые по текущим ценам и с использованием современных технологий. Resorses — доказанные энергетические ресурсы, а также недоказанные, но геологически возможные, которые могут быть использованы в будущем. Годы резервирования и наличия ресурсов рассчитаны на основе уровней потребления в 2019 году.

Большое потребление угля является причиной серьезного загрязнения воздуха в северных районах Китая. Для борьбы с загрязнением в 2017 году в стране был принят комплексный план, нацеленный на поэтапный отказ от угольных печей и небольших котлов в 12 миллионах домашних хозяйств. В сентябре 2020 года было введено в действие новое положение, предписывающее прекратить эксплуатацию котлов мощностью менее 35 т/ч и перевести 7 млн домохозяйств на природный газ. План действий также предлагает сократить выбросы путем модернизации угольных электростанций и сталелитейных заводов.

Одновременно в Китае расширяется переработка угля в химические продукты. Только во Внутренней Монголии к 2022 году по плану из угля будет получено 5,4 млн тонн жидких продуктов, 7 млрд кубометров газа, 4,4 млн тонн олефинов, 2,7 млн тонн этиленгликоля. В объявленных Китаем проектах по конверсии угля будет переработано 500 млн тонн угля.

Планы Китая по росту ВВП и, соответственно, росту потребления электроэнергии, подкрепляются строительством новых угольных электростанций. В 2018 году Китай ввел в эксплуатацию 31 ГВт новых угольных электростанций, а в 2019 году – еще 30 ГВт. За первые восемь месяцев 2020 года было введено в эксплуатацию 21 ГВт, а более 100 ГВт находятся в различной стадии реализации. Более того, 27 ГВт новых мощностей были утверждены к строительству в первые три квартала 2020 года, что является значительным рывком по сравнению с 8 ГВт, утвержденными в 2018 году и только 4 ГВт в 2019 году.

Напрашивается вывод, что Китаю реально нужно надежное снабжение промышленных предприятий электроэнергией, а не Reliability and Emergency Reserve Trader, схема Южной Австралии, когда по взаимному согласию (за деньги!) для спасения разрушенной зелеными бесами энергосистемы отключаются промышленные предприятия.

В Китае строятся ветровые и солнечные электростанции, он даже обещал к 2060 году стать углеродонейтральным (в душе, наверное, посмеиваясь над глупыми белолицыми).

Интересно, что среди одобренных мощностей 2020 года в 27,2 ГВт, 18 ГВт расположены всего в двух регионах: Шэньси и Внутренняя Монголия, рядом с угольными шахтами. Электроэнергию к заводам в центре страны предполагается доставлять по линиям сверхвысокого напряжения UHV (свыше 800 кВ), которые обеспечивают передачу в пять раз большей энергии на в шесть раз большее расстояние.

Новые угольные электростанции более эффективны и меньше загрязняют окружающую среду, чем станции предыдущего поколения. Их средняя эффективность – до 40%, по сравнению с 32% в 2002 году. А строящаяся вторая фаза станции Пиншань (1350 МВт) имеет целевую эффективность 49,8%, что станет мировым рекордом для угольных электростанций.

В соревновании газа и угля победитель еще не ясен

Генерация, работающая на природном газе, в последние годы становилась все более конкурентоспособной и бросала вызов доминированию угля.

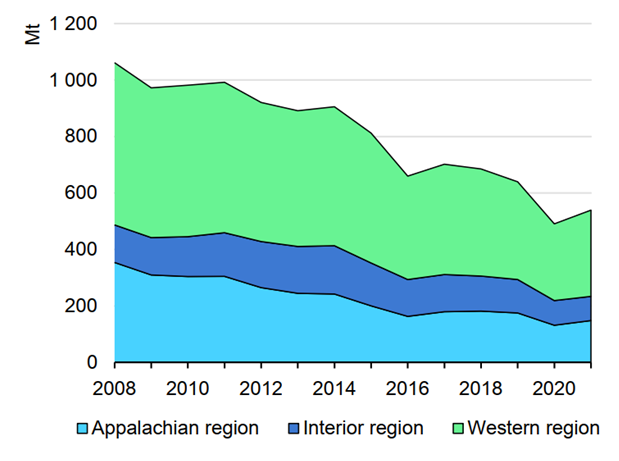

В Соединенных Штатах сланцевая революция привела к тому, что газ заменил уголь в качестве предпочтительного топлива для производства электроэнергии. В период с 2011 по 2019 год 49 ГВт угольных генерирующих мощностей были выведены из эксплуатации, 14 ГВт переведены на сжигание природного газа и 15 ГВт модернизированы для работы на газе в комбинированном цикле. Добыча угля в Соединенных Штатах упала примерно на 40% в период с 2008 по 2019 годы.

Добыча угля в США по регионам

Еще в 2016 году уголь опережал газ в выработке электроэнергии, но в 2019 году выработка электроэнергии на угле сократилась более чем вдвое – на 16%, до 1 059 ТВтч, самый большой процент снижения в истории и самый низкий уровень с 1978 года.

Эта тенденция продолжилась и в 2020 году, но в 2021 году ожидается отскок в результате повышения цен на газ.

В Европейском Союзе наблюдалась та же тенденция по замене угля газом. В 2019 году парогазовая генерация стала дешевле угольной. Эта тенденция усилилась в 2020 году по мере дальнейшего снижения цен на газ. Однако в 2021 году, по мнению IEA, рост цен на газ вернет первенство по цене станциям на буром угле.

В Японии производство электроэнергии на угле оказалось устойчивым, несмотря на низкие спотовые цены на газ, поскольку большинство газовых контрактов индексируются с учетом цен на нефть. Министерство экономики, торговли и промышленности (METI) объявило о решении закрыть неэффективные угольные электростанции к 2030 году, при этом в 2020 году будут введены в эксплуатацию новые угольные мощности – 600 МВт Noshiro 3 и 600 МВт Takehara 1. В стадии строительства находятся еще 7,4 ГВт мощностей.

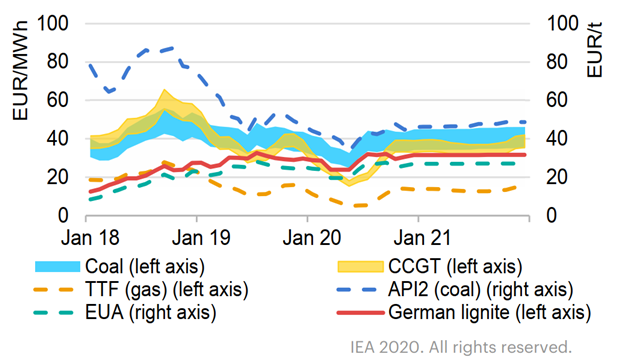

Трех-четырехкратный рост цен на газ в Европ и ЮВА в конце прошлого года практически уравнял стоимость газовой и угольной генерации. Странам, не имеющим собственного газа, стоит задуматься – доверять ли свою энергетику газу. Уголь, в отличие от газа, легко запасать на несколько месяцев, так как он хранится под открытым небом, а его доставка обходится дешевле.

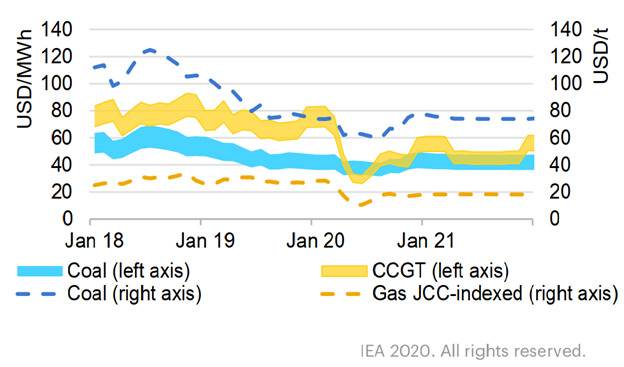

На графиках ниже интересно сравнить стоимость генерации на угле и газе (левая ось).

Обозначения:

— CCGT – стоимость генерации на газе в комбинированном цикле, КПД 49-58%. КПД угольных станция – 35-46%;

— TTF – цена газа в энергосодержании на центрально-европейском газовом хабе в Баумгартене (Австрия);

— API2 – индекс цен на энергетический уголь Argus/McCloskey;

— EUA (EU Allowance – пособие ЕС) – это климатические кредиты (или углеродные кредиты), используемые в схеме торговли выбросами ЕC. Пособия ЕС выдаются государствами-членами ЕС на счета государств-членов. К 30 апреля каждого года операторы установок, подпадающих под действие ETS ЕС, должны сдать квоту ЕС на каждую тонну CO2, выброшенного в предыдущем году;

German lignite – бурый уголь Германии.

Предельные затраты Европейского Союза на производство электроэнергии на угле и газе, 2018-2021 годы

Предельные затраты на производство электроэнергии на угле и газе в Корее, 2018-2021 годы

Примечания: JCC – «японский сырой коктейль», индекс цен на нефть, применяемый в странах ЮВА. КПД ПГУ: 45-55%. КПД угольный станций: 35-46%.

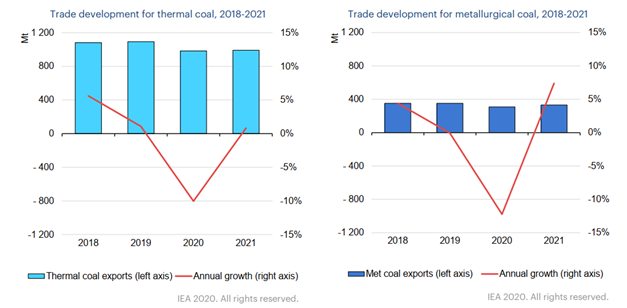

Мировая торговля углем

Мировая торговля углем достигла своего самого высокого объема в 2019 году – 1445 млн тонн. В 2019 году на долю торговли приходилось 19% мирового потребления угля. На долю энергетического угля приходилось 76% мировой торговли углем, остальное – коксующийся уголь. Подавляющее большинство угля, торгуемого в 2019 году, – 92% (1 331 млн тонн) – приходилось на морскую торговлю.

Кризис сократил объемы торговли в максимуме около 10%. Рост производства в Китае и странах ЮВА позволил IEA прогнозировать в 2021 году 7-процентный рост торговли металлургическим углем.

Влияние кризиса на объемы торговли

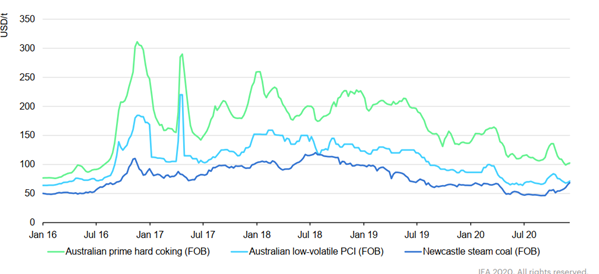

Цены на уголь демонстрирует тенденцию к снижению с пиков 2016-2017 гг.

Маркерные цены на различные виды угля, 2016-2020 гг.

Примечание: на рисунке графики слева направо:

— австралийский коксующийся уголь (FOB);

— австралийское пылеугольное топлива (PCI);

— энергетический уголь из Ньюкасла (FOB).

Показательно, что углеродобесие сказывается на желании производителей вкладываться в добычу угля и потребителей ориентироваться на уголь, но законы рынка диктуют свое: IEA прогнозирует рост цен на уголь.

В заключение добавим данные по ВВП, указывающие, что рост и падение потребления угля совпадает с его ростом и падением.

ВВП и изменение ВВП год/к году

| GDP | GDP YoY | |

| Страны, сокращающие потребление угля | ||

| United States | 21428 | -2.80% |

| Euro Area | 13336 | -4.30% |

| Germany | 3846 | -4.00% |

| United Kingdom | 2827 | -8.60% |

| Japan | 5082 | -5.80% |

| South Korea | 1642 | -1.10% |

| Australia | 1393 | -3.80% |

| Страны, увеличивающие потребление угля | ||

| China | 14343 | 4.90% |

| Turkey | 754 | 6.70% |

| Taiwan | 605 | 3.92% |

| Bangladesh | 303 | 8.20% |

| Pakistan | 278 | 1.91% |

| Vietnam | 262 | 4.48% |

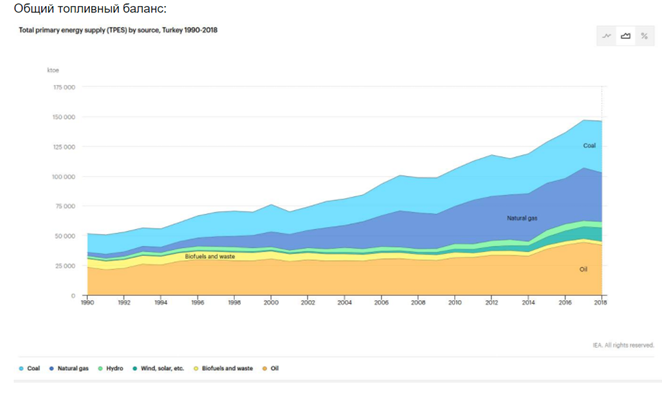

Особо интересен пример Турции, показывающей фантастический по европейским меркам рост ВВП. Несмотря на превращение Турции в европейский газовых хаб, генерация на угле не прекращается, а растет одновременно с газовой генерацией.

Более того, Турция активно дотирует свои угольные электростанции. В 2019 году правительство Турции поддержало законопроект о субсидировании добычи угля с помощью множества экономических стимулов. По оценке Carbon Tracker в 2020 году, средняя рентабельность угольного парка составила 24 доллара США/МВтч. и четверть электростанций имели отрицательный денежный поток. В 2019 году крупные станции сжигания лигнита были субсидированы с выплатой за механизм мощности на общую сумму почти 1 миллиард лир. Субсидия продолжалась в 2020 году.

Согласно Одиннадцатому плану развития (2019-2023 гг.) запасы бурого угля в Турции стране будут оценены, и будет проведено технико-экономическое обоснование для создания реакторов газификации, которые позволят производить химические вещества из угля (аммиак, метанол, мономеры, синтетический природный газ, водород, синтетическое жидкое дизельное топливо и т.п.). Будут поддержаны проекты НИОКР, связанные с чистыми угольными технологиями.

Таким образом, уголь хоронить рано. Хочется добавить, как и дрова, но это тема другой статьи.