Мировое энергетическое агентство (МЭА) выпустило доклад о текущем состоянии возобновляемой энергетики (ВИЭ). В докладе проанализировано воздействии на ВИЭ экономического кризиса, вызванного пандемией СOVID-19, и представлен прогноз развития сектора до 2025 года.

Агентство с энтузиазмом сообщает, что «возобновляемая энергетика в этом году уверенно растет, что заметно контрастирует со снижением в других секторах энергетики, таких как нефть, газ и уголь». Мировая электрогенерация от возобновляемых источников в нынешнем году вырастет, по прогнозу МЭА, на 7% несмотря на сокращение энергопотребления во всем мире на 5%. То есть ВИЭ начинает вытеснять традиционные виды генерации – уголь, нефть, газ, атомную энергию – из энергобаланса.

Агентство отмечает, что основными драйверами роста возобновляемой энергетики в нынешнем году являются США и Китай, в которых объемы электрогенерации от ветра и солнца в текущем году вырастут на 30%.

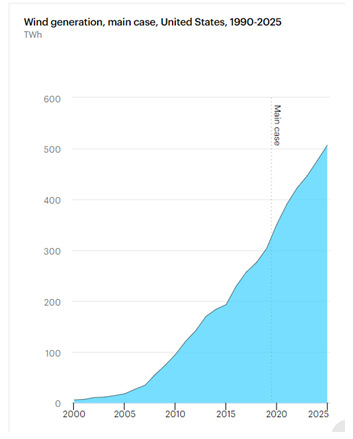

Графики действительно выглядят впечатляюще. Вот, например, график ветрогенерации в США.

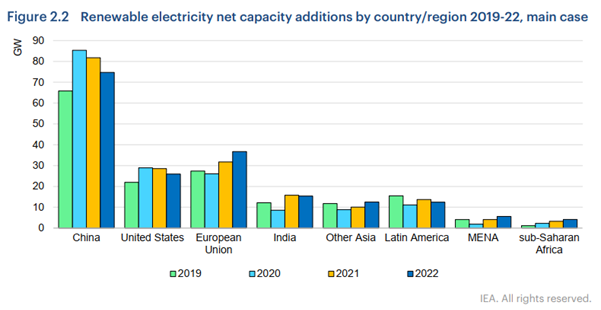

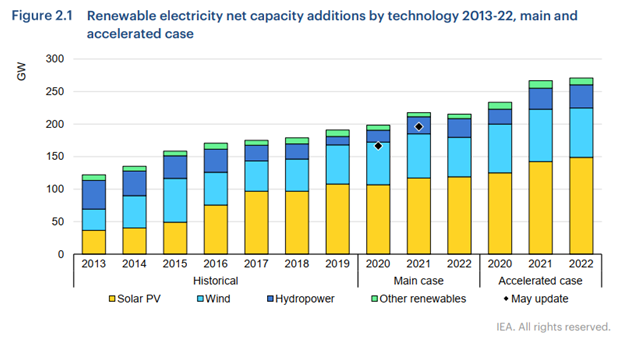

Однако если не ограничиваться презентацией, то можно найти совсем другие картинки. График добавленной мощности электрогенерации в разных странах на период 2019-2022 гг. Видно, что МЭА прогнозирует снижение скорости роста электрогенерации за счет ВИЭ в 2020-2022 гг. как раз в Китае и США.

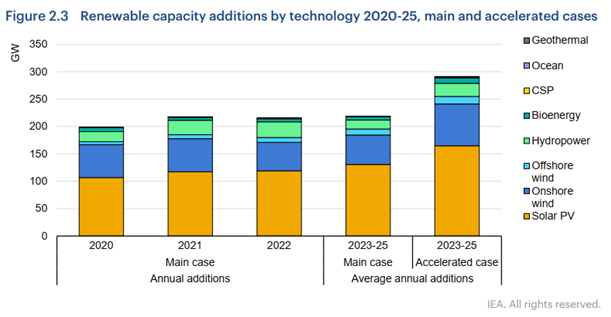

Также замедляется средняя мировая скорость роста суммарной мощности ВИЭ по всем технологиям.

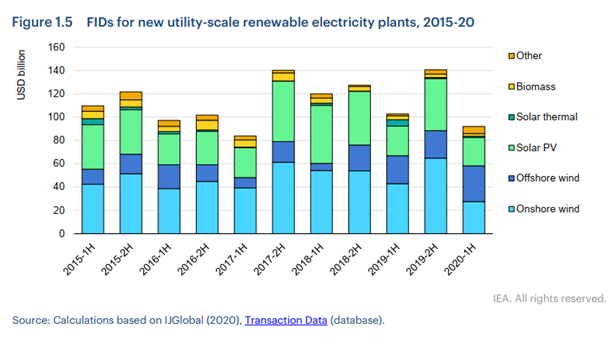

Особо показателен график суммарной стоимости новых утвержденных инвестиционных проектов (FID, final investment decision) за 2015-2020 гг. В эти годы максимальных льгот и субсидий для ВИЭ частный капитал не стремился наращивать свои инвестиции.

Вот еще график, показывающий снижение инвестиций в ВИЭ в 2020 году.

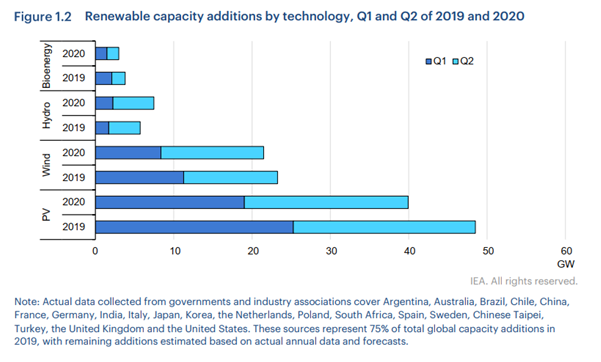

Прирост мощности ВИЭ по технологиям, 1 и 2 кварталы 2019 и 2020 годов

Что же будет, когда субсидии и льготы закончатся? Вот какого рода фразы рассыпаны по докладу МЭА: «разработчики спешат завершить проекты до того, как изменения в политике вступят в силу». Речь идет о том, что в Китае в этом году завершается выдача субсидий на оншорные ветростанции и солнечные станции, а поддержка оффшорных ветростанций заканчивается в 2021 году. Решения о дальнейшей поддержке (или не поддержке) ВИЭ будут объявлены в конце следующего года.

В США действие налоговых льгот на оншорные ветровые проекты также завершается в текущем году. В Индии дистрибьюторы не желают платить лишние деньги на ВИЭ, а в Латинской Америке аукционы на строительство крупных объектов просто отложили – на субсидии денег нет. Самый большой спад в первой половине 2020 года пришелся на наземную ветроэнергетику, причем сокращение в годовом исчислении на 36% ознаменовало «глобальную тенденцию FID» (!), говорится в докладе.

На график видно, что прирост мощности ВИЭ практически остановился в 2016 году, и если не будет «ускорения» (accelerated case), то и в 2022 году особого роста ожидать не стоит.

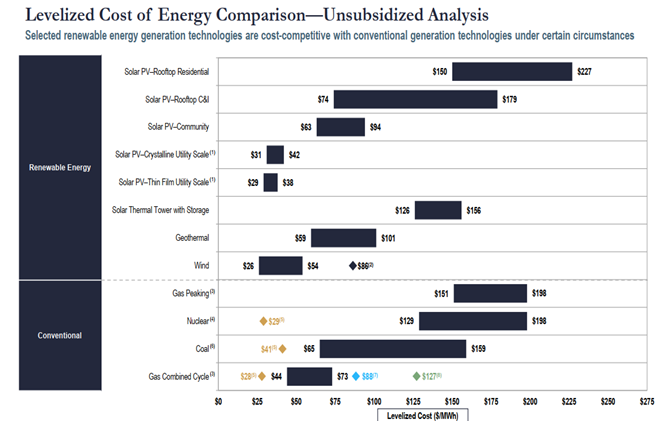

Почему солнечные и ветровые станции нуждаются в субсидиях, если цена их электроэнергии меньше, чем у традиционных станций? С ценой не все так однозначно. Вот пример оценки стоимости электроэнергии из разных источников из 14-го ежегодного доклада инвестиционного банка Lazard «Анализ приведённой стоимости энергии» (Levelized Cost of Energy Analysis — 14.0).

Средняя сравнительная стоимость электроэнергии (очищено от субсидий)

Из примечаний наиболее важны 4 и 5:

4) если не указано иное, анализ в настоящем документе не отражает затраты на вывод из эксплуатации, текущие капитальные затраты, связанные с техническим обслуживанием, или потенциальные экономические последствия гарантий федерального займа или других субсидий;

5) представляет собой среднюю точку предельных затрат на эксплуатацию полностью амортизированных газовых комбинированных установок, угольных и ядерных установок, включая затраты на вывод из эксплуатации ядерных установок. Анализ предполагает, что утилизационная стоимость для газовых проектов, работающих в комбинированном цикле, и угольный станций эквивалентны затратам на их вывод из эксплуатации и восстановление земельного участка. Исходные данные получены на основе эталонного показателя эксплуатации комбинированных газовых установок, угольных и ядерных активов по всем производственным факторам, существующим в США. Топливные, переменные и постоянные эксплуатационные расходы основаны на оценках верхнего и нижнего квартилей, полученных в результате исследований Лазарда.

Нижний диапазон стоимости электроэнергии от ветра и солнца – $26 и $29 за МВт*ч – близок к стоимости атомных станций ($29), угля ($41) и парогазового цикла на газе ($28). Но обратите внимание на строку Gas Peaking – $151 за энергию пиковых газовых станций, снабжающих энергией потребителей в отсутствии ветра и солнца. То есть цифры солнца и ветра – $26 и $29 – надо в какой-то пропорции смешать с цифрами $151-198.

В открытом доступе есть разные оценки стоимости электроэнергии от разных источников, но мы предлагаем посмотреть на эту стоимость со стороны рабочей силы. В США в секторе ВИЭ в 2019 году было занято 3,36 млн сотрудников, а в секторе ископаемого топлива – 1,19 млн. При этом ВИЭ вырабатывало 2,3% общей энергии, а ископаемое топливо давало 86,5%. Разница в выработке суммарной энергии на одного сотрудника в секторе ископаемого топлива и в ВИЭ 106 раз (если брать только выработку электроэнергии, то соотношение получился получше). Риторический вопрос: можно ли верить тому, что электроэнергия ВИЭ дешевле, если в секторе на единицу энергии занято в сто раз больше сотрудников, чем в секторе ископаемого топлива?

Если идеология идет вопреки экономике, последствия получаются удручающие. Например, вна Украине, которая развивает ВИЭ «впереди паровоза», стоимость киловатта для населения 0,9 гривны, а производителям «зеленой» электроэнергии платят 4,78 гривны. Разницу оплачивает бюджет (точнее не оплачивает, долг государства $550 млн).

Сейчас ВИЭ на Украине вырабатывают 8% энергии и забирают 26% денег энергорынка. Но если ничего не делать и дождаться, когда будут построены все ВЭС и СЭС станции, на которые уже заключены предварительные договора, то ВИЭ будут давать 19% энергии, но забирать 57% (!) денег энергорынка. В Киеве спохватились, и собираются снизить тариф ВИЭ на 60%.

Сейчас похожую схему развивают в России, но денег в бюджете не хватает. Минэкономики считает возможным сократить объем программы поддержки зеленой генерации на 2025–2035 годы с 400 до 200 млрд руб., установить жесткие требования по локализации и экспорту энергии. «Зеленые», естественно, взвыли: «Инвесторов заманили и сразу решили их «постричь», причем наголо». Но зачем доплаты «прогрессивным» и «дешевым» источникам энергии? Потому что они не прогрессивные и не дешевые?

Вна Украине, кстати, АЭС хотели бы продавать киловатт за 0,75 гривны, но их допускают в сеть только после всех ВИЭ, станции с самой дешевой электроэнергией работают на половину мощности.

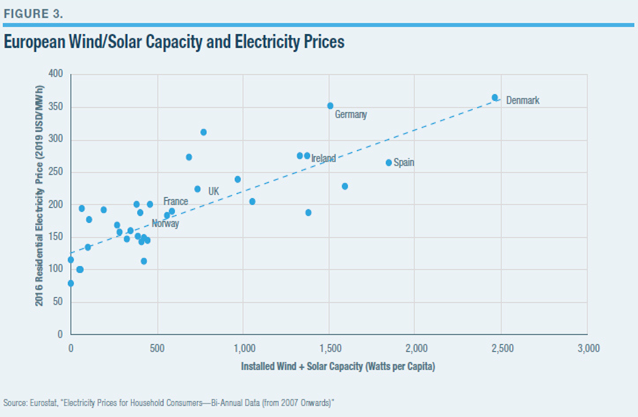

Примеров чудовищной неэффективности ВИЭ масса, а вот график, как эта неэффективность сказывается на кошельке потребителя, тенденция налицо: чем больше доля ВИЭ, тем дороже электроэнергия.

Некоторые примеры звучат убийственно для ВИЭ, например, для хранения энергии, эквивалентной одному фунту углеводородов, требуется около 60 фунтов батарей, а для получения одного фунта батареи добывается, перемещается и обрабатывается 50–100 фунтов различных материалов: фунт нефти – и 3 тыс. фунтов материалов, включая редкоземельные. Этот вариант нет смысла даже обсчитывать на предмет любого сравнения, хоть по экономике, хоть по выбросам СО2.

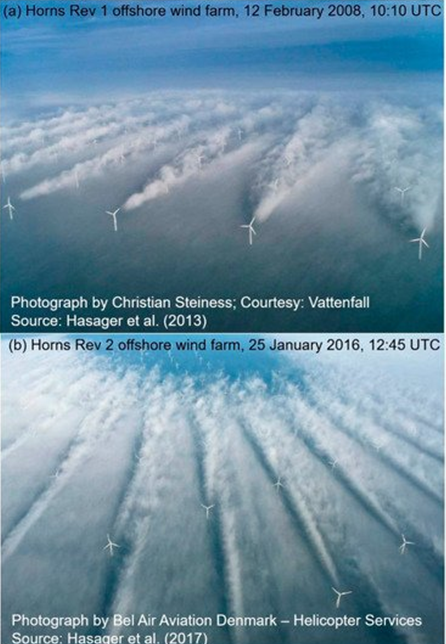

С накоплением опыта эксплуатации ВИЭ выяснилось, что турбины влияют

друг на друга и на климат. Вот картинки воздушного следа от турбин, они «затеняют» друг друга, требуется увеличивать расстояние между ними.

Затормаживая поток воздуха, турбины нагревают его. Ненамного, около половины градуса, но эти полградуса наложили на скорость выделения СО2 почвой в зависимости от температуры, и получилось, что выделение СО2 почвой при такой малом нагреве все равно больше, чем сэкономленное СО2 за счет постройки ветряных турбин.

Оказалось, что с оффшорными турбинами тоже не все так просто. Саутгемптонский университет (Великобритания) и компаний Flightform Insights объединились для разработки новой модели генерации следа и ветра, чтобы минимизировать потери энергии, вызванные влиянием следа турбины на поверхность воды. В таблице стоимости энергии от разных источников выше в строке Wind есть ромбик с цифрой $86 – это как раз стоимость электроэнергии от оффшорных турбин. Сейчас пытаются построить плавающую оффшорную турбину (прототип уже искупался в морской воде).

В заключение один забавный факт: в начале статьи была приведена цифра роста выработки ВИЭ в этом году – 7%. А 8% – многолетний рост продаж дизельгенераторов, с помощью которых несчастные жертвы «углеродобесия» страхуются от отключения электроэнергии вследствие «погодных условий».