Комитет Государственной Думы по экологии и охране окружающей среды 13 апреля поддержал правительственный законопроект о контроле за выбросами парниковых газов и рекомендовал парламенту принять его первом чтении. Движение правительства в сторону развития экономики на основе идеи углеродной нейтральности вынуждает изучать мировой опыт, поэтому мы знакомим вас с выпущенным International Renewable Energy Agency (IRENA) в марте 2021 года докладом WORLD ENERGY TRANSITIONS OUTLOOK, в котором агентство обсуждает пути к ограничению роста температуры планеты не более чем на 1,5 градуса к 2050 году.

Сообщение от генерального директора

Окно возможностей для достижения цели Парижского соглашения о 1,5°C быстро закрывается. Последние тенденции показывают, что разрыв между тем, где мы находимся, и тем, где мы должны быть, не уменьшается, а расширяется. Мы движемся в неверном направлении. В специальном докладе Межправительственной группы экспертов по изменению климата (МГЭИК) о глобальном потеплении, опубликованном в 2018 году, ясно указывает на то, что к 2030 году необходимо сократить глобальные выбросы парниковых газов на 45% по сравнению с уровнем 2010 года. Однако выбросы продолжали расти, за исключением 2020 года, когда пандемия COVID-19 вызвала резкое замедление экономического роста. Все указывает на то, что отскок очень вероятен, по крайней мере, в краткосрочной перспективе.

На карту поставлена возможность избежать дальнейшего необратимого потепления с глубокими экономическими и гуманитарными последствиями. Самая важная переменная для измерения наших усилий — это время. Ближайшие девять лет прояснят, сможем ли мы достичь скорости и масштабов развертывания, необходимых для сокращение выбросов на 45%. Для того чтобы изменить курс, требуются высочайшие амбиции и усилия. Это будет нелегко, но у нас нет выбора. Хотя этот путь и труден, несколько благоприятных элементов могут сделать его достижимым.

Энергетический переход уже происходит, и его невозможно остановить. За последнее десятилетие были достигнуты большие успехи, поскольку правительства и рынки, включая финансовый рынок, явно сделали выбор в пользу возобновляемых источников энергии. На сегодня 170 стран имеют целевые показатели в области возобновляемых источников энергии, и многие из них включили их в свои национальные планы.

Новые модели наращивания мощностей показывают, что возобновляемые источники энергии обычно опережают ископаемое топливо и ядерную энергию вместе взятые. Появляется четкое видение новой энергетической системы, основанной на возобновляемых технологиях, дополненной зеленым водородом и современной биоэнергетикой. Эта новая система технически жизнеспособна и готова к ускоренному и широкому внедрению.

Значительные достижения в области возобновляемых технологий, обеспеченные дальновидной политикой, сделали их вполне доступными для экономики многих стран. Обилие возобновляемых источников энергии во всем мире делает их масштабируемым вариантом. Анализ IRENA показывает, что существуют решения для немедленного развертывания, позволяющие существенно сократить выбросы без необходимости ждать новых или непроверенных технологий. Для многих стран это превращает техническую и экономическую проблему в комплекс инвестиционных, регулятивных и социальных мер.

Путь к 1,5°C указывает не только о то, что мы можем делать, но и на то, что мы не должны делать. Это означает, что все угольные предприятия должны быть оставлены для более экономически и экологически приемлемых решений.

Кризисное реагирование на COVID-19 открывает неожиданную возможность изменить направление с помощью тщательной перекалибровки пакетов стимулов и мер по восстановлению. Кризис COVID-19 высветил стоимость привязки экономики к судьбе топлива, подверженного ценовым шокам.

Энергетическая система, как и остальная экономика, была глубоко потрясена, но

возобновляемые источники энергии продемонстрировали удивительную устойчивость.

Возобновляемая энергетика была предпочтительным вариантом на раннем этапе по нескольким причинам, в частности, ее изобилия и низким эксплуатационным расходам.

Кризис также стал испытанием для электроэнергетики на основе возобновляемых источников энергии, развенчав мифы о ненадежности систем с высокой долей солнечной и ветровой энергии.

Энергетический переход больше не может ограничиваться усилиями по смягчению последствий или постепенными шагами. Его можно реализовать только трансформационным усилием, перестройкой системы, основанной на быстром расширении имеющихся возможностей инновационных технологий.

Формирующаяся энергетическая система должна способствовать созданию более инклюзивного и справедливого мира, обладающего устойчивостью к экономическим и экологическим потрясениям.

Правительства и инвесторы теперь имеют возможность и несут ответственность за осуществление долгосрочных изменений.

Франческо ла Камера, генеральный директор IRENA

О докладе

Это исследование основано на подходе IRENA REmap (Дорожная карта возобновляемых источников энергии),который с 2014 года лег в основу ряда глобальных, региональных, страновых и отраслевых анализов.

REmap также является основой социально-экономического анализа IRENA, который отражает все более всеобъемлющую картину воздействия энергетического перехода на экономику и общество. Этот предварительный обзор перспективы мировых энергетических переходов очерчивает более тонкое видение перехода мирового энергетического ландшафта в соответствии с целями Парижского соглашения. Он показывает путь к ограничение глобального повышения температуры до 1,5°C и приближение выбросов CO2 к чистому нулю к середине века.

Эта публикация представляет собой высокоуровневую информацию о выборе технологий, инвестиционных потребностях и социально-экономических контекстах, связанных с тем, чтобы вывести мир на траекторию устойчивого и инклюзивного энергетического будущего. За этим предварительным просмотром последует полный отчет о перспективах энергетических переходов, в которых будут более подробно рассмотрены изложенные здесь факторы, а также социально-экономические последствия перехода, рекомендации по политике и источникам финансирования.

Сценарии доклада

Планируемый энергетический сценарий (PES) является основным эталонным примером для данного исследования, предоставляя перспективу развития энергетической системы на основе текущих энергетических планов правительств и других запланированных целей и политика (по состоянию на 2019 год), включая определяемые на национальном уровне взносы (NDCs) в соответствии с Парижским соглашением.

Сценарий 1.5 °C (1.5-S) описывает путь энергетического перехода, обещающий реализация климатических амбиций в достижении 1.5 °C – то есть ограничить глобальное повышение средней температуры к концу нынешнего столетия до 1.5 °C, относительно доиндустриального уровня. Он отдает приоритет легкодоступным технологическим решениям, включающим все источники возобновляемой энергии, меры по электрификации и повышению энергоэффективности, которые могут быть расширены необходимыми темпами для достижения цели 1,5°C. Сценарий 1.5-S не ограничивается исключительно этими технологиями. Он также учитывает инновации и новые решения, особенно ожидаемые в ближайшие десятилетия.

Введение

Прогноз IRENA по энергопереходу содержит контуры энергетического пути и краткий набор действий, полностью согласующихся с выводами Межправительственной группы экспертов по климату о потребностях для достижения справедливого, инклюзивного и упорядоченного перехода. Этот предварительный просмотр, подготовленный для Берлинского диалога по энергетическому переходу в марте 2021 года, содержит основные моменты из последнего анализа IRENA и очерчивает ближайшие приоритетные действия и инвестиции, а также области, где необходимо ускоренное улучшение. В анализе также рассматриваются трансформационные технологии, такие как зеленый водород и устойчивая биоэнергетика, которая будет играть важную роль в среднесрочной и долгосрочной перспективе.

Комбинация технологий необходима, в частности, для того, чтобы удержать нас на климатическом пути к 1,5 °C:

— стабилизация спроса на энергию за счет повышения энергоэффективности и мер круговой экономики при сохранении экономического роста;

— декарбонизированные энергосистемы с преобладанием возобновляемых источников энергии для удовлетворения растущих потребностей;

— электрификация секторов конечного потребления с увеличением использования электроэнергии в зданиях, промышленности и транспорте;

— расширение производства и использования зеленого водорода, синтетического топлива и сырья для косвенной электрификации;

— целенаправленное использование биомассы из устойчивых источников, особенно вместо топлива с высокой плотностью энергии, такого как топливо, используемое в авиации и других видах транспорта, или в озеленении газовых сетей.

Этот предварительный просмотр оценивает эти варианты, чтобы внести ясность в их масштаб, сроки и необходимые инвестиции. Кроме того, в нем рассматриваются варианты борьбы с оставшимися выбросами, которые потребуют ограниченного развертывания систем улавливания и хранения углерода (CCS) и удаления углекислого газа (CDR).

Дополнительное внимание было уделено использованию биомассы с CCS (BECCS) в качестве варианта отрицательных выбросов.

Страны и регионы все чаще берут на себя амбициозные и далеко идущие обязательства в отношении климата действие, а 30 стран уже настроены на достижение чистого нуля в ближайшие десятилетия. Это создает новый политический импульс и благодатную почву для амбициозных темпов энергетического перехода. При правильных решениях эти обязательства будут реализованы через новый энергетический путь. Это требует постоянного внимания к выбору технологий и последовательности действий, которые приведут к оптимальным результатам. Не менее важно избегать того, чтобы на первый взгляд жизнеспособные решения, которые могут привести к неправильному использованию ценных ресурсов и усилий в ближайшие годы, оказывались в стороне.

Предварительный обзор перспективы мировых энергетических переходов проясняет эти варианты для поддержки обоснованной политики и принятия решений для энергетической системы 21-го века. После этого предварительного просмотра и в соответствии с процессом диалога на высоком уровне ООН IRENA выпустит полный обзор мировых энергетических переходов, изложит всесторонний социально-экономический формат и сопутствующие политические меры для перехода, а также источники финансирования и рыночную информацию.

Энергопереход на 1,5 °C

Поддержание курса на уровень 1,5 °C означает достижение чистого нуля к 2050 году и обеспечение быстрого снижения выбросов, начиная с сегодняшнего дня. Странам всего мира необходимо без промедления ускорить свои усилия по энергопереходу.

Несмотря на явные доказательства антропогенного изменения климата, широкая поддержка Парижского Соглашения и преобладание чистых, экономичных и устойчивых вариантов использования энергии, связанные с энергетикой выбросы углекислого газа (CO2) увеличивались в среднем на 1,3% ежегодно в течение с 2014 по 2019 годы. В то время как в прошлом году 2020 год был исключением из-за пандемии, поскольку выбросы сократились на 7%, и отскок выглядит очень вероятным, по крайней мере в краткосрочной перспективе.

Между тем в последние несколько лет энергетический сектор начал многообещающе меняться. Технологии возобновляемой энергетики доминируют на мировом рынке новых генерирующих мощностей. После увеличения числа возобновляемых источников энергии в 2019 году (около 176 ГВт добавлено во всем мире) имеются признаки того, что 2020 год стал рекордным годом для рынков ветровой и солнечной фотоэлектрической энергии (PV), причем текущие рыночные прогнозы предполагают, что ожидается добавление около 71 ГВт и 115 ГВт соответственно. Были достигнуты новые рекорды по низким ценам на солнечную фотоэлектрическую энергию (менее 2 центов США за киловатт-час).

Электрификация транспорта демонстрирует признаки впечатляющего перехода – мировые продажи электромобилей выросли на 43% по сравнению с 2019 годом, достигнув 3,2 млн единиц, что составляет 4,2% мировых продаж новых автомобилей.

Ключевые стимулирующие технологии, такие как аккумуляторные батареи и элементы для мобильных приложений, привели к быстрому снижению затрат со среднего уровня 181 долл./кВтч в 2018 году до 137 долл./кВтч в 202010 году (самые дешевые предложения были ниже 100 долл./кВтч).

Однако скорость перехода далека от той, которая необходима для того, чтобы соответствовать Парижскому соглашению.

Проводимая политика приведет лишь к стабилизации глобальных выбросов с небольшим снижением к 2050 году (как в запланированном энергетическом сценарии [PES]). Однако, если эта политика не будет полностью реализована, выбросы потенциально могут вырасти на 27% в течение ближайших трех десятилетий (как указано в базовом энергетическом сценарии [BES]).

В целом темпы будущих прогнозов, указанные в сценарий PES далеко не соответствуют тому, что необходимо для пути к 1,5 °C. Время имеет решающее значение, и требуется радикальный сдвиг, начиная с сегодняшнего дня, основанный на легкодоступных возобновляемых источниках энергии и технологиях энергоэффективности, которые могут быть расширены уже сейчас. Данный прогноз описывает то, что требуется для такого сдвига, и представляет путь энергоперехода, который согласуется с ограничением глобального повышения температуры до 1.5 °C – путь, который ИРЕНА называет сценарием 1.5 °C (1.5-S).

В соответствии со специальным докладом Межправительственной группы экспертов по изменению климата о глобальном потеплении на 1,5 °C анализ IRENA начинается с цели сокращения глобальных выбросов CO2 по крутой и непрерывной нисходящей траектории к достижению чистого нуля к 2050 году.

Энергетический сектор отвечает примерно за 80% антропогенных выбросов CO2 и играет центральную роль в обеспечении необходимой декарбонизации. Чтобы достичь чистого нуля к 2050 году, выбросы CO2 должны снижаться в среднем на 3,5% в годовом исчислении. Сценарий 1,5 °C показывает, что это достижимая, но чрезвычайно сложная задача, требующая срочных действий на нескольких фронтах.

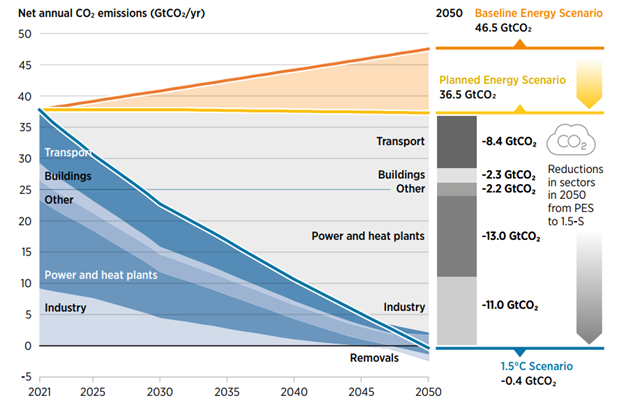

Рис. 1 Для климатической цели 1,5 °C глобальные выбросы CO2 должны снизиться до чистого нуля к 2050 году.

Ежегодные чистые выбросы CO2 2021-2050 – GtCO2/год, Базовый энергетический сценарий (BES), Плановый энергетический сценарий (PES) и сценарий 1,5°C (1,5-S)

Примечание: Синие заштрихованные области на рисунке представляют собой оставшиеся чистые выбросы CO2 в соответствующих секторах в течение 1,5-S, а серая область представляет собой сокращение выбросов CO2 в течение 1,5 С по сравнению с PES. Промышленность включает в себя энергетические и технологические выбросы CO2. Международные бункеры включены в транспортные выбросы. Другие включают выбросы от неэнергетических видов использования и других секторов, таких как сельское хозяйство, лесное хозяйство и т. Д. Выбросы в промышленности, а также на электростанциях и теплоэлектростанциях включают выбросы CO2, объемы улавливаемого углерода, BECCS и другие виды удаляемого углерода. В результате к 2050 году эти два сектора становятся чисто отрицательными, то есть улавливаемый CO2 более чем компенсирует оставшиеся выбросы CO2 в этих секторах. В целом, чистые выбросы CO2 в 1,5-S годах в 2050 году достигнут -0,4 Гт.

GtCO2/yr = гигатонны углекислого газа в год; PES = Планируемый энергетический сценарий.

В Планируемом энергетическом сценарии ежегодные выбросы достигают 36,5 гигатонн углекислого газа (GtCO2) в 2050 году. Для сценария 1,5 °C выбросы должны упасть до чистого нуля. Все сектора должны достичь почти чистого нуля. Необходимы дальнейшие усилия в таких секторах, как энергетика, теплоэнергетика и промышленность, при этом отрицательные выбросы обеспечивают необходимое дополнительное сокращение выбросов углерода.

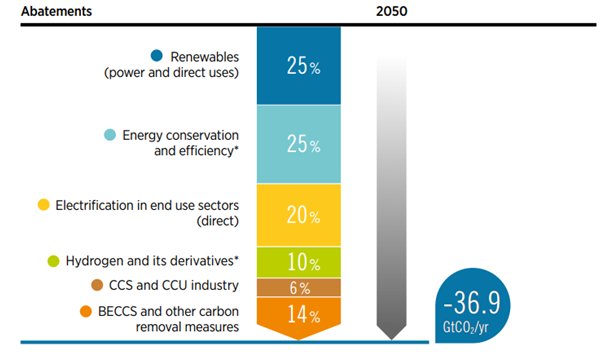

Прогноз мировых энергетических переходов определяет шесть основных компонентов борьбы с выбросами CO2:

1. Возобновляемые источники энергии.

2. Энергосбережение и энергоэффективность.

3. Электрификация в секторах конечного использования.

4. Водород и его производные.

5. CCS и CCU.

6. BECCS и другие меры по удалению углерода.

Рис. 2. Шесть компонентов стратегии энергетического перехода

Варианты борьбы с выбросами CO2 между сценарием 1,5°C и PES

Примечание: Оценки снижения выбросов на рисунке между PES и 1,5-S включают энергию (вкл. бункеры) и связанные с процессом выбросы CO2 наряду с выбросами от неэнергетического использования. Возобновляемые источники энергии включают возобновляемые источники энергии и прямое использование возобновляемого тепла и биомассы. Энергоэффективность включает в себя меры, связанные со снижением спроса и повышением эффективности. Структурные изменения (например, перенос производства стали с прямым восстановлением железа) и практика круговой экономики являются частью энергоэффективности. Электрификация включает в себя прямое использование чистых электричество в транспортном и тепловом применении. Водород и его производные включают использование водорода и синтетического топлива и сырья. CCS описывает улавливание и хранение углерода из точечных источников на основе ископаемого топлива и других процессов выбросов, главным образом в промышленности. BECCS и другие меры по удалению углерода включают биоэнергию в сочетании с CCS (BECCS) в производстве электроэнергии и тепла, а также в промышленности и других мерах в промышленности.

BECCS = биоэнергия с CCS; CCS = улавливание и хранение углерода; CCU = улавливание и использование углерода; GtCO2 = гигатонны углекислого газа.

Возобновляемые источники энергии играют ключевую роль в усилиях по декарбонизации. Более 90% решений в 2050 году связаны с возобновляемыми источниками энергии через прямые поставки, электрификацию, энергоэффективность, зеленый водород и BECCS. CSS от ископаемого топлива играют ограниченную роль, вклад ядерной энергии остается на том же уровне, что и сегодня.

Портфель технологий, необходимых для декарбонизации мировой энергетической системы, в основном, существует сегодня, но рассматриваются и инновационные решения.

Сценарий IRENA 1,5 °C учитывает современные проверенные технологии, а также инновационные технологии, которые все еще находятся в стадии разработки, но которые могут сыграть значительную роль к 2050 году. Например, в случае технологий производства возобновляемой энергии это морские возобновляемые источники энергии, такие как плавучий морской ветер и новые технологии океанской энергетики, могут поддерживать устойчивое долгосрочное развитие и стимулировать динамичную голубую экономику. Что касается конечного использования, то инновации простираются от электрификации транспорта (например, электромобили дальнего действия) и электронных видов топлива (например, аммиак на основе зеленого гидрогена и метанол) для альтернативных производственных процессов в обрабатывающей промышленности (например, прямое производство восстановленного железа с использованием зеленого водорода), а также зеленые здания (например, интеллектуальные здания для управления энергией наряду с чистыми нулевыми зданиями). Спекулятивные решения, все еще находящиеся на ранней стадии разработки, были исключены.

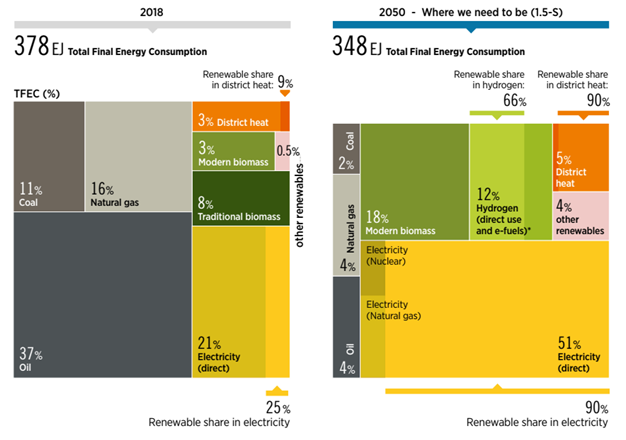

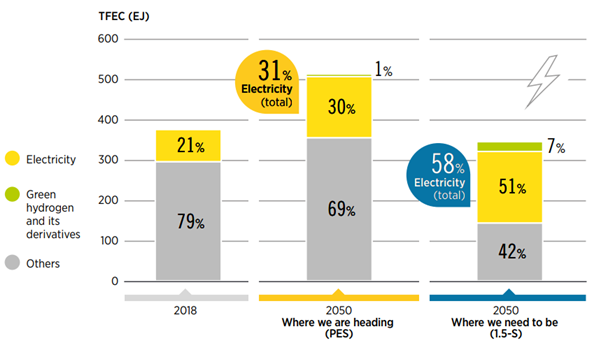

Рис. 3 Электричество становится основным энергоносителем в энергопотреблении к 2050 году

Разбивка общего конечного потребления энергии (TFEC) по энергоносителям в 2018 и 2050 годах (EJ) в сценарии 1.5 °C (1.5-S)

Примечание: Приведенные выше цифры включают только потребление энергии, исключая неэнергетические виды использования. Использование электроэнергии: 25% в 2018 году и 90% в 2050 году приходится на возобновляемые источники энергии; для централизованного теплоснабжения эти доли составляют 9% и 90% соответственно; для водорода (прямое использование и электронное топливо) доля РЭ (то есть зеленого водорода) достигнет 66% к 2050 году. Категория “Водород (прямое использование и электронное топливо)” учитывает общее потребление водорода (зеленый и синий) и других видов электронного топлива (электронный аммиак и электронный метанол). Электроэнергия (прямая) включает в себя все источники генерации: возобновляемые, ядерные и на основе ископаемого топлива. DH = централизованное теплоснабжение; EJ = экзаджоули; RE = возобновляемая энергия.

К 2050 году электроэнергия станет основным энергоносителем с более чем 50% (прямой) долей общего конечного потребления энергии. Сегодня это доля 21%. К 2050 году 90% всех потребностей в электроэнергии будут обеспечиваться возобновляемыми источниками энергии, 6% – природным газом, а остальные – ядерной энергией.

Возобновляемые источники энергии, электрификация и энергоэффективность являются основными столпами энергетического перехода.

Наиболее важной синергией в глобальном энергетическом переходе является сочетание все более широкого использования недорогих технологий использования возобновляемых источников энергии и более широкого внедрения электроэнергии для конечного использования в транспорте и теплоэнергетике. Электрификация позволяет использовать безуглеродную электроэнергию вместо ископаемого топлива в конечных приложениях и значительно повышает общую эффективность энергоснабжения. Например, электромобили более эффективны, чем двигатели внутреннего сгорания. Гидроэнергетика также более эффективна, чем производство природного газа. Это важно, поскольку снижение энергоемкости должно быть ускорено.

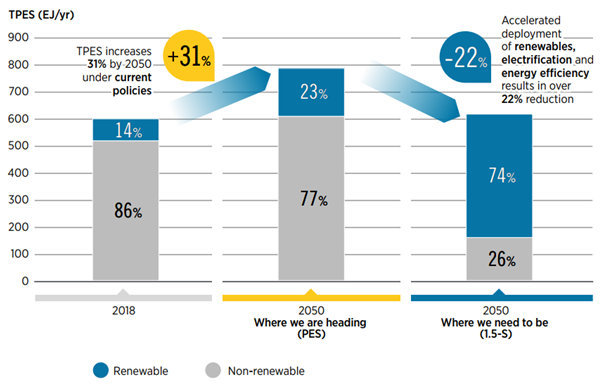

Рис. 4. Глобальное энергоснабжение должно стать более эффективным и более возобновляемым

TPES, доля возобновляемых и невозобновляемых источников энергии на 2018 год, PES и сценарий 1.5 °C (1.5-S) (EJ/yr)

Примечание: Данные включают международные бункеры и неэнергетическое использование топлива для производства химических веществ и полимеров.

1.5-S = 1.5°C Сценарий; EJ/yr = exajoules в год PES = Планируемый энергетический сценарий; TPES = общее первичное энергоснабжение.

Доля возобновляемых источников энергии в первичном снабжении должна вырасти с 14% в 2018 году до 74% в 2050 году в сценарии 1,5 °C. Это требует восьмикратного увеличения годовых темпов роста, с 0,25 процентных пункта (п. п.) в последние годы до 2 п. п. Первичное предложение стабилизируется в этот период в результате повышения энергоэффективности и роста возобновляемых источников энергии.

Круговая экономика будет играть все более важную роль в ближайшие десятилетия, способствуя сокращению потребления энергии и повышению эффективности использования ресурсов наряду с повышением материальной эффективности в промышленности благодаря инновациям. Передовые цифровые и коммуникационные технологии с улучшенной связью позволяют оптимизировать перевозку тяжелых грузов (например, поскольку повышение эффективности управления движением снижает общее потребление энергии грузовыми перевозками). Технологические сдвиги также могут привести к перемещению производственных процессов, например, переход от традиционных углеродистых и энергоемких методов производства стали к зеленым методам производства стали с зеленым водородом. Электродуговые печи могли бы обеспечить более широкое перемещение металлургического сектора в места, где имеются относительно недорогие и богатые возобновляемые источники электроэнергии. Такие сдвиги могут иметь также геополитические и глобальные экономические последствия.

В сценарии 1,5 °C темпы повышения энергоемкости должны увеличиться до 3% в год с 1,2% в 2019 году значительную роль в переходном процессе будет играть электрификация секторов конечного потребления, использующих возобновляемые источники энергии. В 2050 году возобновляемые источники энергии (включая возобновляемые виды топлива и технологии удаления углерода на основе биомассы), электрификация и энергоэффективность вместе обеспечивают более 90% мер по смягчению последствий, необходимых для сокращения выбросов CO2 в сценарии 1,5 °C.

Увеличение потребления электроэнергии

К 2050 году производство электроэнергии должно вырасти в три раза, а возобновляемые источники энергии обеспечат 90% общего объема поставок.

В сценарии 1,5 °C быстрая электрификация конечных приложений наряду с ростом производства зеленого водорода приводит к увеличению спроса на электроэнергию. К 2050 году производство электроэнергии утроится по сравнению с сегодняшним уровнем, а возобновляемые источники энергии обеспечат 90% всего объема электроэнергии к 2050 году, по сравнению с 25% в 2018 году. Остальное – природный газ (около 6%) и ядерная энергия (около 4%). Ветер и солнечная фотоэлектрическая энергия доминируют в структуре производства электроэнергии, обеспечивая 63% общих потребностей в электроэнергии к 2050 году; другие зрелые возобновляемые технологии (например, гидроэнергетика, биоэнергетика, геотермальная и концентрированная солнечная энергия) и новые технологии (например, энергия океана) также играют важную роль в декарбонизации мирового электроснабжения.

Этот рост значительно ускоряется за счет снижения издержек: три четверти береговой ветроэнергетики и 40% солнечных фотоэлектрических панелей введены в эксплуатацию в 2019 году и будут выпускать в течение своей жизни электроэнергию дешевле любого ископаемого топлива, а от трех четвертей до четырех пятых берегового ветра и солнечных фотоэлектрических батарей коммунальных предприятий введены в эксплуатацию в 2020 году с аукциона или торгов по более низким ценам, чем самая дешевая новая генерация на ископаемом топливе.

Установленная генерирующая мощность возобновляемых источников энергии должна будет увеличиться с более чем 2 500 ГВт на сегодняшний день до более чем 27 700 ГВт в 2050 году, что более чем в десять раз больше. В годовом выражении для этого требуется добавлять более 840 ГВт новых возобновляемых мощностей каждый год, по сравнению с примерно 200 ГВт, добавленными в последние годы. Солнечная фотоэлектрическая энергия и ветер (на суше и на море) будут лидировать; установленная мощность солнечной фотоэлектрической энергетики достигнет более 14 000 ГВт, а ветряной энергетики (на суше и на море) – более 8100 ГВт к 2050 году.

Гидроэнергетика, биомасса, геотермальная энергия, концентрированная солнечная энергия и океанические технологии составляют оставшуюся часть возобновляемой энергетики.

Солнечная тепловая, геотермальная и биоэнергетическая энергия будет необходима для обеспечения тепла в промышленных процессах, приготовления пищи и обогрева помещений и воды в зданиях, а также топлива для транспорта. В сценарии 1,5 °C прямое использование возобновляемых источников энергии должно вырасти до 77 экзаджоулей (эдж) в 2050 году по сравнению с 44 эдж в 2018 году. Биоэнергетика сегодня составляет значительную долю использования возобновляемых источников энергии и останется важным источником топлива как в промышленности, так и на транспорте. В сценарии 1,5 °C доля конечной энергии современных видов биоэнергетики увеличится до 17% в 2050 году с примерно 1,5% сегодня. Приоритеты в области биоэнергетики будут включать производство современного биотоплива для авиационного и судоходного секторов, производство и использование возобновляемых видов топлива и сырья для химической промышленности, а также некоторое использование для отопления в конкретных отраслях промышленности. Кроме того, BECCS будут использоваться в производстве электроэнергии и тепла, а также в некоторых промышленных процессах (например, в производстве цемента). Анализ ИРЕНЫ показывает, что уровень первичной биомассы может быть сформирован, не вызывая обезлесения или других негативных изменений в землепользовании. Однако для обеспечения экологической, социальной и экономической устойчивости поставок биомассы во всем мире необходимо создать надежные рамки регулирования, сертификации и мониторинга.

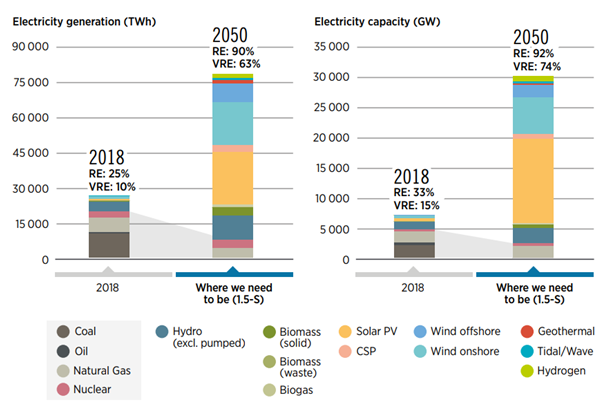

Рис. 5. Возобновляемые источники энергии будут доминировать в структуре производства электроэнергии

Производство электроэнергии и мощность по источникам, 2018, 2050 (ТВтч/год и ГВт/год) в сценарии 1,5 °C

Примечание: 1.5-S = 1.5°C Сценарий; CSP = концентрированная солнечная энергия; GW/yr = гигаватты в год; PES = Планируемый энергетический сценарий;

PV = фотоэлектрическая энергия; RE = возобновляемая энергия; TWh/yr = тераватт-часы в год; VRE = переменная возобновляемая энергия.

Производство электроэнергии вырастет в три раза: с 26 380 тераватт-часов (ТВтч) в 2018 году до 78 700 ТВтч в 2050 году. Доля возобновляемых источников энергии вырастет до 90% в 2050 году с 25% в 2018 году. После резкого снижения выработки угля в течение текущего десятилетия к 2040 году выработка угля составит четверть сегодняшнего уровня и в конечном итоге будет постепенно прекращена к 2050 году. Оставшиеся 10% от общего объема производства электроэнергии в 2050 году будут обеспечиваться природным газом (около 6%) и атомной энергией (около 4%). В частности, переменные возобновляемые источники, такие как ветер и солнечная энергия вырастут до 63% всей мощности в 2050 году по сравнению с 7% в 2018 году.

Энергетические системы должны будут стать гораздо более гибкими, поскольку доля переменных возобновляемых источников энергии (VRE) в среднем достигнет 63% мирового производства электроэнергии.

Гибкость в энергосистемах является ключевым фактором интеграции высоких долей VRE – основы электроэнергетической системы будущего. К 2030 году доля VRE в общем объеме производства электроэнергии достигнет 42%. К 2050 году 73% установленной мощности и 63% всей выработки электроэнергии будут поступать из переменных ресурсов (солнечная фотоэлектрическая энергия и ветер) по сравнению с 15% установленной мощности и 7% выработки электроэнергии в мире сегодня. Такой уровень достижим при использовании современных технологий, опирающихся на дальнейшие инновации.

Существует несколько лучших практик с точки зрения интеграции VRE из разных стран мира. Например, в 2019 году доля VRE в структуре производства электроэнергии в Дании составляла более 50% (47% ветровых и 3% солнечных фотоэлектрических);16 в Литве она составляла более 40%, а в Германии – 34% (23% ветровых и 11% солнечных фотоэлектрических).

Необходимы системные инновации, которые выходят за рамки технологий, позволяющих интегрировать инновации в бизнес-модели, рынки и нормативные акты, а также системные операции, чтобы разблокировать гибкость энергетической системы и интегрировать растущие доли VRE. ИРЕНА определила 30 вариантов гибкости, которые могут быть объединены в комплексные решения с учетом национальной и региональной специфики энергосистем. Кроме того, IRENA анализирует, как можно перестроить организационные структуры энергосистем (включая рынки) для развития и поддержки возобновляемых источников энергии.

По мере того, как все больше стран принимают амбициозные политические цели в отношении очень высоких или 100% возобновляемых источников энергии, принятие такого системного подхода к инновациям будет становиться все более важным.

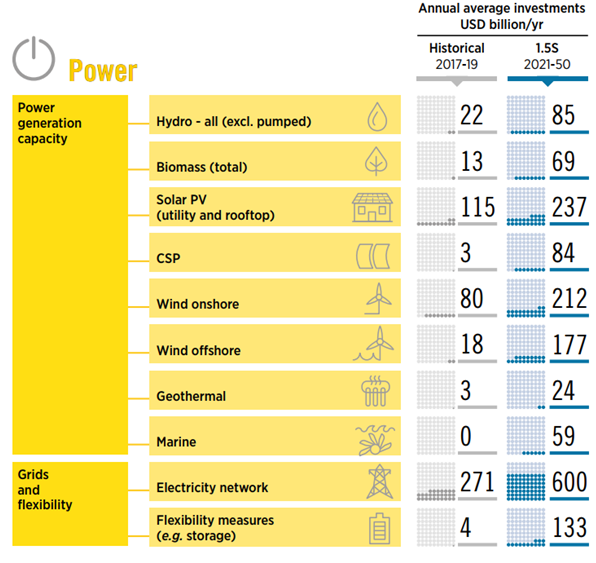

Будущая интеллектуальная энергетическая система, в значительной степени основанная на переменных возобновляемых источниках энергии, таких как солнечная фотоэлектрическая энергия и ветер, потребует значительных инвестиций в электросети и меры гибкости (например, хранение) в размере порядка 730 миллиардов долларов США в год в период до 2050 года, что почти втрое больше по сравнению с 275 миллиардами долларов США в 2019 году.

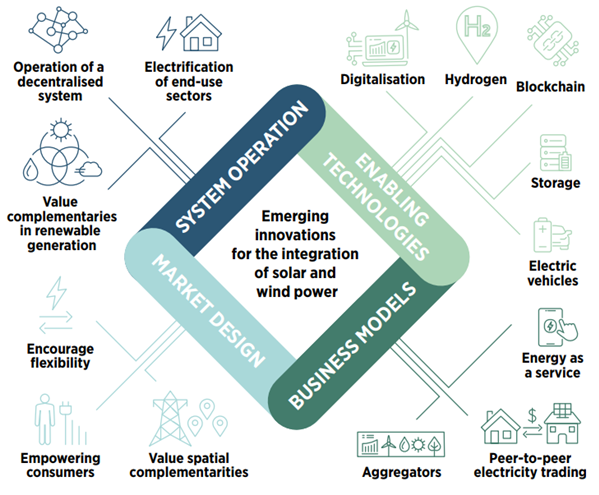

Рис. 6. Новые инновации для интеграции переменных возобновляемых источников энергии

Стимулирующие технологии, рыночный дизайн, бизнес-модели и функционирование систем

На основе доклада IRENA 2019, Инновационный ландшафт для будущего с возобновляемыми источниками энергии: Решения для интеграции переменных возобновляемых источники энергии, Международное агентство по возобновляемым источникам энергии, Абу-Даби.

IRENA определила 30 инноваций для интеграции ветровых и солнечных фотоэлектрических систем в энергетические системы, сгруппированные в четырех измерениях. Инновации в двух или более измерениях должны быть объединены, чтобы сформировать инновационное решение. Поскольку не существует “единого для всех” решения, они должны быть адаптированы к конкретным характеристикам энергосистемы каждой страны.

Электроэнергия будет ключевым энергоносителем, превышающим 50% конечного энергопотребления к 2050 году.

К 2050 году электричество станет самым важным энергоносителем. Доля прямой электрификации в конечном потреблении энергии (которая включает прямое использование электроэнергии, но исключает косвенное использование, такое как электронное топливо) достигнет 30% к 2030 году и превысит 50% к 2050 году, по сравнению с чуть более чем 21% сегодня. Использование зеленого водорода и носителей на основе зеленого водорода, таких как аммиак и метанол, в качестве топлива достигнет почти 2% в 2030 году и 7% в 2050 году от незначительных уровней сегодня. В общей сложности прямая и косвенная электрификация достигнет 58% конечного спроса.

Рис. 7 Электричество является центральным энергоносителем в будущих энергетических системах

TFEC будет разделен на прямое электричество и использование зеленого водорода и производные виды топлива, в 2018 г., PES/2050 и 1,5-S/2050 (эДж/год)

Примечание: “7%” в 2050 году в сценарии 1,5°С (1,5-С) соответствует зеленому водороду и его производным. Кроме того, вокруг 11 эДж зеленого водорода потребуется для неэнергетического использования в 2050 году (1,5-S), что не представлено на этом рисунке. EJ = экзаджоуль; PES = Запланированный энергетический сценарий.

В строительном секторе будут наблюдаться самые высокие показатели прямой электрификации, достигающие 73% по сравнению с 32% сегодня. Рост также будет наблюдаться в промышленном секторе, где уровень прямой электрификации составит 35% к 2050 году по сравнению с 26% сегодня (включая косвенную электрификацию, уровень электрификации приблизится к 40% к 2050 году). Для обезуглероживания некоторых видов применения тепла общее количество тепловых насосов увеличится почти в девять раз, превысив 180 миллионов к 2030 году и почти 400 миллионов к 2050 году по сравнению с примерно 20 миллионами, установленными сегодня.

Наиболее ускоренная электрификация транспорта произойдет в ближайшие десятилетия, когда доля электроэнергии достигнет 49% в 2050 году по сравнению с 1% сегодня. Число электромобилей вырастет с 10 миллионов сегодня до более чем 380 миллионов к 2030 году и 1 780 миллионов к 2050 году. Число электротраков вырастет до 28 миллионов к 2050 году. К 2050 году на долю электромобилей будет приходиться более 80% всей деятельности автомобильного транспорта (88% парка легких транспортных средств и 70% большегрузных транспортных средств).

Эта массовая электрификация транспорта будет обусловлена техническим прогрессом – заметная эволюция аккумуляторов и процессов производства аккумуляторов – это значительно улучшило экономическое положение электромобилей в последние годы и быстро расширяет сферу их применения на более широкий набор сегментов дорожных транспортных средств и видов услуг. Если продолжающиеся тенденции к снижению затрат будут поддерживаться, то к 2050 году основная часть глобальных услуг автомобильного транспорта может быть обеспечена экономически эффективными электрическими технологиями.

Электричество доминирует над конечным потреблением энергии прямо или косвенно, в виде водорода и других видов электронного топлива, таких как электронный аммиак и электронный метанол. Около 58% конечного потребления энергии в 2050 году – это электричество (прямое), зеленый водород и его производные.

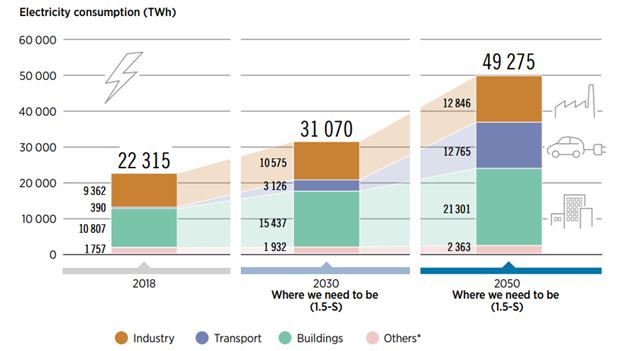

Рис. 8. Потребление электроэнергии к 2050 году более чем удвоится

Потребление электроэнергии по секторам конечного потребления, 2018, 2030 и 2050 годы (ТВтч/год) в сценарии 1,5°C

Примечание: Использование электроэнергии для получения зеленого водорода не включено в рисунок. К 2050 году для производства зеленого водорода потребуется около 21 000 ТВтч электроэнергии. Другие также включают потребление электроэнергии CCS.

1.5-S = 1.5°C Сценарий; ТВтч = тераватт-часы.

В период с 2018 года по 2050 год спрос на электроэнергию вырастет более чем в два раза. Использование электроэнергии в промышленности и строительстве удваивается. В транспорте он растет почти с нуля до более чем 12 700 ТВтч.

Улучшение системы с помощью зеленого водорода и биоэнергетики

Водород и его производные будут составлять 12% конечного потребления энергии к 2050 году.

К 2050 году 30% потребления электроэнергии будет направлено на производство зеленого водорода и водорода и его производных, таких как электронный аммиак и электронный метанол. Водород и его производные вместе будут составлять около 12% от общего конечного потребления энергии. Для этого к 2050 году потребуется почти 5 000 ГВт мощности водородного электролизера, по сравнению с сегодняшними 0,3 ГВт.

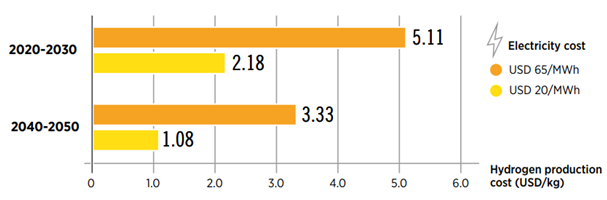

Рис. 9. В следующем десятилетии стоимость зеленого водорода будет продолжать падать

Стоимость производства водорода

Примечание: Сочетание снижения затрат на электроэнергию и электролизеры в сочетании с повышением эффективности и срока службы может обеспечить 80%-ное снижение стоимости зеленого водорода. На основе IRENA (2020), Снижение затрат на зеленый водород: Масштабирование электролизеров для достижения климатической цели 1,5°C, Международное агентство по возобновляемым источникам энергии, Абу-Даби

Зеленый водород может быть произведен по ценам, конкурентоспособным с голубым водородом к 2030 году, используя дешевую возобновляемую электроэнергию, то есть около 20 долларов США за мегаватт-час (МВтч). Если в следующем десятилетии произойдет быстрое расширение масштабов производства, стоимость зеленого водорода будет продолжать падать ниже 1,5 доллара США за килограмм.

Водород будет предлагать решение для промышленных и транспортных потребностей, которые трудно удовлетворить с помощью прямой электрификации, снижая около 12% и 26% выбросов CO2 соответственно в сценарии 1,5 °C по сравнению с PES. Сегодня ежегодно производится около 120 метрических тонн (мт) (14 ЭДж) водорода, но почти все это происходит из ископаемого топлива или из электроэнергии, вырабатываемой ископаемым топливом, с высоким углеродным следом – менее 1% приходится на зеленый водород. По мере того как затраты на электролизер и возобновляемую электроэнергию падают, зеленый водород будет стоить дешевле, чем предполагаемая стоимость голубого водорода во многих местах в течение следующих 5-15 лет. В 1,5 °C сценарии к 2050 году будет спрос на 613 Мт (74 ЭДж) водорода, две трети из которых будут зеленым водородом. Потребность в электроэнергии для производства водорода к 2050 году достигнет почти 21 000 ТВтч, что почти соответствует сегодняшнему уровню мирового потребления электроэнергии. Это требует значительного расширения производства и внедрения электролизеров. Необходимо устанавливать около 160 ГВт электролизеров ежегодно в среднем до 2050 года. Скорость установки начнет расти с нескольких гигаватт в год в ближайшие годы и в конечном итоге увеличится с 2030 года, превысив 400 ГВт в год к 2050 году.

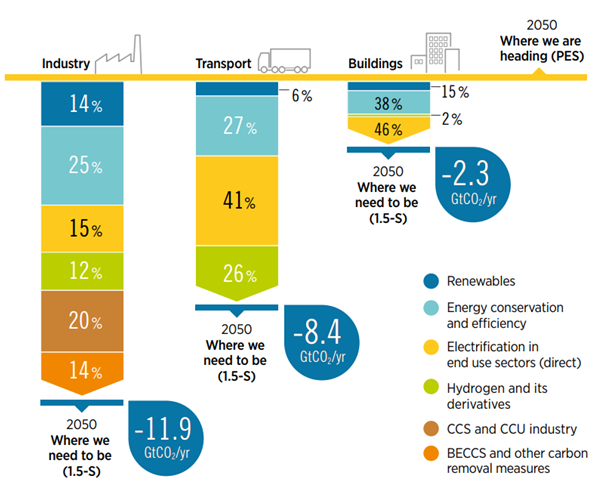

Рис. 10 Электрификация и зеленый водород предлагают решение для секторов конечного использования

Варианты сокращения выбросов CO2 между сценарием 1,5 °C и PES в промышленности, транспорте и строительном секторе

Примечание: Промышленность включает выбросы от энергетического, технологического и неэнергетического использования. Международные бункеры включены в транспортные

выбросы. Возобновляемые источники энергии включают в себя прямое использование возобновляемых источников энергии, таких как биомасса, солнечная энергия и геотермальная энергия. Энергоэффективность включает в себя меры, связанные со снижением спроса и повышением эффективности. Структурные изменения (например, перенос производства стали с прямым восстановлением железа) и практика круговой экономики являются частью энергоэффективности. Электрификация включает в себя прямое использование чистого электричества. Водород включает косвенное использование чистой электроэнергии с помощью синтетического топлива и сырья (например, водорода и его производных).

CCS описывает улавливание и хранение углерода из точечных источников на основе ископаемого топлива и других излучающих процессов, главным образом в промышленности и для производства голубого водорода. BECCS и другие меры по удалению углерода включают биоэнергетику в сочетании с CCS (BECCS) и другие меры, такие как лесовосстановление и другие меры в промышленности.

GtCO2 = гигатонны углекислого газа;

На транспорте 67% сокращений выбросов происходит за счет электрификации (прямой) и водорода. В промышленности водород и электроэнергия вместе взятые обеспечивают 27% потребностей в смягчении последствий парниковых газов. В зданиях ключевым решением является электрификация (прямая и косвенная), способствующая почти половине необходимого сокращения, а остальное – повышению энергоэффективности.

Рис. 11. Интегрированные инновации для декарбонизации глобальной энергетической системы

Инновации в различных сферах энергетического сектора

Инновации будут способствовать ускорению процесса энергетического перехода и декарбонизации энергетического сектора. Необходим комплексный инновационный подход в различных измерениях. Поскольку снижение стоимости низкоуглеродных технологий является первостепенным приоритетом для инноваций, набор новых технологических решений значительно повлияет на декарбонизацию энергетического сектора. Благодаря инновациям и экономии за счет масштаба возобновляемые источники энергии являются экономически привлекательными. Особое внимание будет необходимо уделять расширению новых технологий, таких как зеленый водород.

Для оставшихся энергетических и технологических выбросов потребуются технологии удаления CO2, CCS и связанные с ними меры.

Некоторые выбросы будут существовать и к 2050 году в результате оставшегося использования ископаемого топлива и некоторых промышленных процессов. Таким образом, существует необходимость как в технологиях CCS, сокращающих выбросы в атмосферу, так и в мерах и технологиях удаления CO2, которые в сочетании с длительным хранением могут удалять CO2 из атмосферы, что приводит к отрицательным выбросам.

Меры и технологии удаления CO2 включают в себя лесовосстановление и BECCS, а также, потенциально, прямые CCS и некоторые другие подходы, которые в настоящее время являются экспериментальными.

Биоэнергетический компонент BECCS касается применений, в которых CO2 производится в виде дымового газа. К ним относятся сжигание биомассы, ферментация биомассы или газификация/пиролиз биомассы. CO2, образующийся из биомассы, считается нейтральным по отношению к атмосфере, если источник биомассы постоянно обновляется по мере ее сбора, например, в растениеводстве и лесоводстве.

Поскольку урожай или лес поглощают CO2 из атмосферы по мере роста, а CO2, выделяющийся при сжигании, возвращается обратно в атмосферу, общий углеродный баланс становится нейтральным.

Преимущество BECCS по сравнению с приложениями, не использующими BECCS, заключается в том, что общий баланс выбросов CO2 фактически становится отрицательным. Биомасса поглощает углерод из атмосферы по мере роста, и завод CCS предотвращает возвращение этого углерода в атмосферу во время конечного использования биомассы, храня его под землей. Общий результат заключается в том, что CO2 эффективно удаляется из атмосферы за счет роста биомассы и хранится где-то еще.

BECCS расшифровывается как биоэнергия с улавливанием и хранением углерода, что означает установку установки улавливания и хранения углерода (CCS) для улавливания углекислого газа (CO2), получаемого в результате применения биоэнергии. В двух словах, в этой технологии есть два компонента: CCS и биоэнергетика. Компонент CCS BECCS не отличается от приложений CCS, не связанных с BECCS. Это технология, которая улавливает CO2 из газового потока, например, из газов сгорания электростанции или цементной печи. Установки CCS включают в себя в основном четыре этапа. Один может содержать некоторую форму предварительной очистки газового потока, из которого будет улавливаться CO2, чтобы гарантировать, что поток свободен от других газов, которые могут препятствовать работе следующих стадий процесса. Следующим шагом является улавливание CO2, то есть некоторая технология, которая отделит CO2 от газового потока и произведет почти чистый поток CO2. Затем возникает необходимость транспортировать этот поток CO2 к месту хранения, и, наконец, CO2 впрыскивается в место хранения для постоянного хранения. Большинство хранилищ включает в себя некоторый тип геологического резервуара он может быть расположен на суше или в океане. Сжатие газа обычно требуется на всех этапах CCS. Это, безусловно, важно на стадиях транспортировки и впрыска и представляет собой важную часть потребности в энергии всего процесса.

Некоторые примеры BECCS включают: выработку электрической и тепловой энергии из биомассы (например, древесных гранул или биомассы сахарного тростника), где СО2 фиксируется и сохраняется; улавливание CO2 в цементных печах и доменных печах, где уголь может быть использован в качестве топлива; улавливание CO2 в химических производствах, где сырьем служит биомасса (например, в производстве биоэтанола и других биопластика); улавливание CO2 из биогаза, где часть CO2 из биогаза направляется на производство биометана.

В сценарии 1,5 °C BECCS будет играть важную роль в основном в энергетике, когенерационных установках и промышленности (например, цементной), что в общей сложности приведет к почти 4 Гт СО2 в год, захваченным и хранящимся BECCS в 2050 году, по сравнению с менее чем 2 миллионами тонн CO2, захваченных в 2020 году.

В сценарии 1,5 °C роль CCS ограничена; его основное применение заключается в улавливании технологических выбросов в производстве цемента, чугуна и стали, а также в химическом производстве; его ограниченное применение для промышленности/мусоросжигательных заводов менее распространено. Применение улавливания и утилизации углерода (CCU) для ископаемого топлива или технологических выбросов будет иметь ограниченную роль в краткосрочной перспективе. CCU/CCS в промышленности, и CCS для голубого водорода увеличится примерно до 3 ГтСО2, захваченных в 2050 году, с 0,04 Гт в год сегодня. Это включает в себя углеродный баланс в химической и нефтехимической промышленности, такие как запасы углерода в химических продуктах, рециркуляция и улавливание углерода при сжигании отходов.

Одним из вариантов CCS является так называемое улавливание и утилизация углерода (CCU), что означает, что после улавливания CO2 не хранится в резервуаре, а вместо этого используется, например, в качестве источника углерода в химическом процессе. Это было бы сродни переработке углерода. Следует подчеркнуть, что CCU не может привести к постоянному удалению CO2 из атмосферы. В некоторых случаях улавливаемый и утилизируемый углерод возвращается в атмосферу в виде СО2 во время фазы использования продукта, содержащего этот углерод. Этот вопрос должен решаться в каждом конкретном случае.

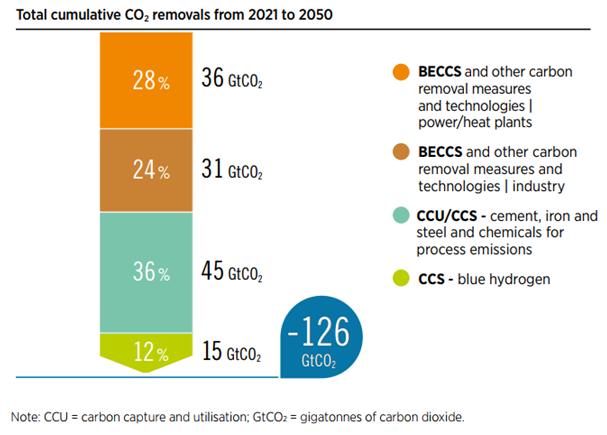

Рис. 12. Роль биоэнергетики в улавливании и хранении углерода (BECCS)

Абсорбция CO2, накопленные GtCO2 в 2021-2050 годах в сценарии 1,5 °C

Биоэнергетика в сочетании с CCS (BECCS) будет играть ключевую роль на электростанциях, когенерационных установках и в промышленности, особенно в цементном и химическом секторах, чтобы привести отрицательные выбросы в соответствие с очень ограниченным углеродным бюджетом. BECCS будет ответственен за более 52% углерода, захваченного в период до 2050 года. Кроме BECCS, роль CCS остается ограниченной, в основном, выбросами CO2 в производстве цемента, чугуна и стали (где существуют ограниченные альтернативные технологии, помимо ускоренного внедрения возобновляемых источников энергии, энергоэффективности, перемещения производства стали с прямым снижением производства железа и материальные улучшения как часть круговой экономики рассматривались в 1,5-х годах) и производстве голубого водорода.

Постепенный отказ от ископаемого топлива

Использование ископаемого топлива может сократиться более чем на 75% к 2050 году, исходя из мер быстрого энергоперехода.

К 2050 году при сценарии 1,5 °C производство ископаемого топлива сократится более чем на 75%, а общее потребление ископаемого топлива будет непрерывно снижаться с 2021 года. Ископаемое топливо по-прежнему играет важную роль, главным образом, в энергетике и в определенной степени в промышленности, обеспечивая 19% первичного энергоснабжения в 2050 году. Нефть и уголь снижаются быстрее всего, в то время как природный газ достигает пика примерно в 2025 году и затем снижается.

Природный газ является крупнейшим оставшимся источником ископаемого топлива в 2050 году (70% от общего объема поставок ископаемого топлива), что составляет около 52% от сегодняшнего уровня. Добыча природного газа составляет 2,2 трлн кубометров (или79 ЭДж) в 2050 году по сравнению с примерно 4,2 трлн кубометров (153 ЭДж) сегодня. Около 70% природного газа потребляется на электростанциях и в производстве голубого водорода. Другое актуальное применение газа – промышленность.

Мировая добыча нефти в 2050 году снизится до чуть более 11 миллионов баррелей в день, что примерно на 85% ниже, чем сегодня. Нефть, в основном, используется в промышленности для нефтехимии (неэнергетическое потребление, около 40%), а также в авиации и судоходстве.

Добыча угля снижается еще более резко – с примерно 5 750 млн тонн в 2018 году (160 ЭДж) до почти 240 млн тонн в год (7 ЭДж) в 2050 году. В частности, в энергетике выработка угля значительно снизится – на 55% к 2030 году, на 75% к 2040 году по сравнению с нынешним уровнем, и к 2050 году будет поэтапно ликвидировано. В то время как уголь, в основном, используется в промышленности, особенно для производства стали (к 2050 году 5% от общего объема производства стали в сочетании с CCS) и в определенной степени в производстве химических веществ.

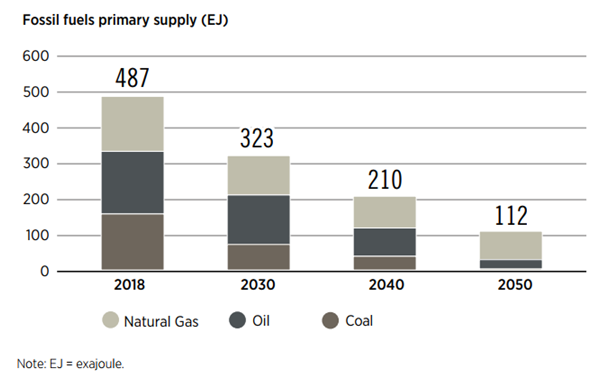

Рис. 13. Снижение значимости ископаемых видов топлива

Первичное снабжение ископаемым топливом, 2018 — 2050 годы (EJ) в сценарии 1,5°C

При ускоренном освоении возобновляемых источников энергии потребление ископаемого топлива значительно сократится – с почти 487 ЭДж в 2018 году до 112 ЭДж в 2050 году. Это означает, что к 2050 году останется только четверть сегодняшнего спроса на ископаемое топливо.

Спрос на нефть значительно снизится – примерно на 85% к 2050 году по сравнению с 2018 годом.

Уголь как топливо для производства электроэнергии будет постепенно выведен из эксплуатации к 2050 году, и остающийся спрос на уголь будет, в основном, только в промышленности, особенно для производства стали (в сочетании с CCS) и в определенной степени для производства химических веществ.

Природный газ станет крупнейшим источником ископаемого топлива в 2050 году, а его доля в общем объеме поставок первичной энергии снизится до 13% с 26% в 2018 году. В 2050 году природный газ будет, в основном, использоваться на электростанциях, в промышленных процессах и для производства голубого водорода (в сочетании с CCS).

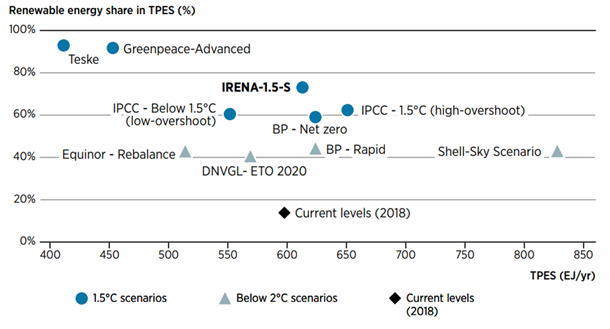

Рис. 14. Формирующийся консенсус относительно роли возобновляемых источников энергии в электрификации

Доля возобновляемых источников энергии в общем объеме первичной энергии в 2018 и 2050 годах в различных энергетических сценариях

Источники: сценарий “Небо” Shell на 2018 год (Shell, 2018); “Быстрый сценарий” British Petroleum British Petroleum, 2020); IPCC – ниже 1,5 °C (низкий уровень превышения) и IPCC – ниже 1,5°C (высокий уровень превышения) сценарий Межправительственной группы экспертов по изменению климата (МГЭИК, 2018); “Продвинутый” сценарий Гринписа на 2015 год (Гринпис, 2015); “Достижение целей Парижского климатического соглашения » Теске” (Teske, 2019); “Сценарий ребалансировки” Equinor (Equinor, 2020) и Прогноз энергетического перехода DNVGL 2020 (DNVGL, 2020).

Примечание: Эти цифры включают текущий уровень (2018 год) и прогнозы на 2050 год по различным энергетическим сценариям, согласованным с парижскими климатическими целями различных учреждений. Специальный доклад МГЭИК (2018) о глобальном потеплении на 1,5 °C оценил несколько энергетических сценариев от различных учреждений и объединил их в два класса путей 2 °C и три класса путей 1,5 °C. Из них оцененные “ниже 1.5 °C” и “1.5 °C-low-overshoot” пути имеют среднее общее первичное энергоснабжение, равное 553,23 ЭДж с диапазоном между 289.02 EJ и 725.40 EJ (взяты из отчета МГЭИК SR15 2018, стр. 132, таблица 2.6) в 2050 году. Средняя доля возобновляемых источников энергии в общем объеме первичных поставок по этим путям составляет 60,24% при диапазоне от 38,03% до 87,89%. Для пути “1,5 °C-высокое превышение” среднее первичное предложение составляет 651,46 ЭДж (1012,50 ЭДж, 415,31 ЭДж), а доля возобновляемых источников энергии в первичном предложении составляет 62,12% (86.26%, 28.47%). EJ/yr = экзаджоули в год; GtCO2 = гигатонны углекислого газа; МГЭИК = Межправительственная группа экспертов по климату.

Изменение; PES = Запланированный Энергетический сценарий. Эта цифра не включает сценарии, содержащие прогнозы на 2040 год, например, МЭА Сценарий устойчивого развития (SDS) и “Разрыв”Total.

Рассмотренные энергетические сценарии показывают различные видения будущего. Существует значительная разница между достижением целевого показателя 1,5 °C и чистым нулевым выбросом. Все энергетические сценарии предполагают более высокую долю возобновляемых источников энергии в первичном снабжении по сравнению с 2018 годом, причем почти половина из них показывает более низкое первичное снабжение, что свидетельствует о большей энергоэффективности. Все это приводит к снижению выбросов.

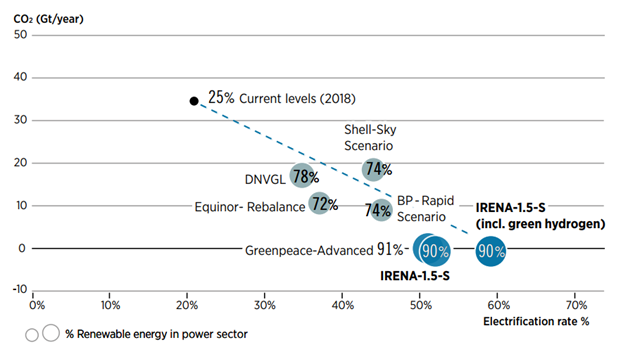

Рис. 15. Глобальные энергетические выбросы CO2 в 2050 году

Выбросы CO2 в зависимости от темпов электрификации в различных энергетических сценариях

Источники: Shell 2018 “небо” сценарий (Shell, 2018); сценарий «Рапид» «Бритиш Петролеум» («Бритиш Петролеум», 2020); сценарий МГЭИК – ниже 1,5 °C (низкий выброс) и МГИК – ниже 1,5 °C (от высокого превышения), сценарии Межправительственной группы экспертов по изменению климата (МГЭИК, 2018); «Гринпис», 2015 год – “продвинутые” сценарий («Гринпис», 2015); Теске – “Достижение целей Парижского соглашения по климату” (Теске, 2019); Equinor – “сбалансированый сценарий” (Equinor, 2020) и сценарий DNVGL «Перспективы перехода 2020 год» (DNVGL, 2020).

Примечание: Размер пузырьков на рисунке и число, указанное рядом с описанием сценария, отражают долю возобновляемых источников энергии в энергетическом секторе в различных сценариях. CO2 = углекислый газ; Gt = гигатонны.

Несмотря на различия между энергетическими сценариями существует четкий консенсус относительно важной роли электрификации, основанной на возобновляемых источниках энергии, в декарбонизации энергетической системы. С долей 51% прямой электрификации и 58%, если включить зеленый водород и его производные, в сочетании с 90% возобновляемых источников энергии в энергетическом секторе в 2050 году сценарий IRENA с температурой 1,5 °C показывает более высокий уровень электрификации, чем другие сценарии.

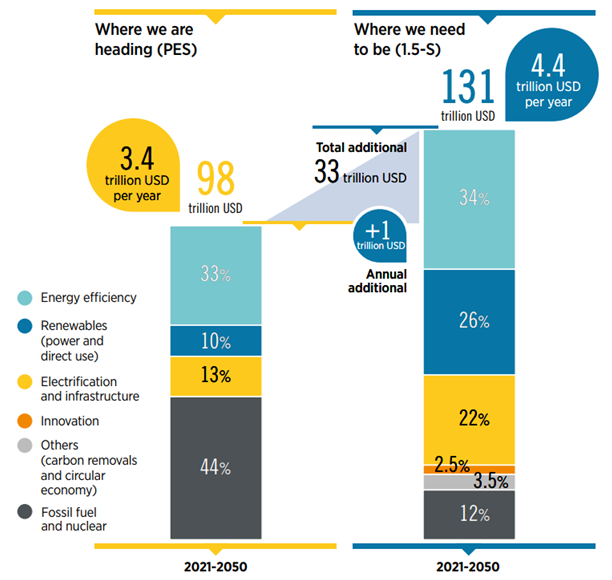

Инвестиционные возможности в энергопереходе

Инвестиции в энергетику должны перейти на низкоуглеродные энергетические решения и в целом увеличиться на 30%.

Существующие сегодня планы правительств предусматривают инвестиции в энергетические системы почти 98 триллионов долларов США в течение ближайших трех десятилетий. Объявленные до сих пор пакеты экономических стимулов направят 4,6 трлн долл. США в секторы, оказывающие значительное и длительное воздействие на выбросы углекислого газа, а именно в сельское хозяйство, промышленность, отходы, энергетику и транспорт, из которых менее 1,8 трлн долл. должны поступить в зеленую энергетику.

Для обеспечения устойчивого, климатически безопасного и более устойчивого будущего значительные инвестиции должны поступать в энергетическую систему, которая отдает приоритет возобновляемым источникам энергии, электрификации, эффективности и связанной с ними инфраструктуре. В то же время эти инвестиции не должны приводить к эффектам блокировки, несовместимым со сценарием 1,5 °C.

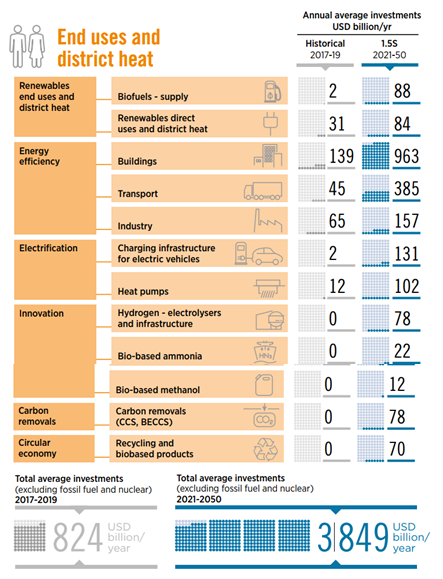

Сценарий IRENA 1,5°C может быть достигнут с помощью дополнительных 33 трлн долларов США сверх запланированных инвестиций при общем объеме инвестиций в размере 131 трлн долларов США в период до 2050 года, как показано на рис. 16. Более 80% (116 трлн долларов США на период до 2050 года или около того в год в среднем, как показано в таблице 1) необходимо инвестировать в технологии перехода к энергетике (исключая ископаемое топливо и ядерную энергию), такие как возобновляемые источники энергии, энергоэффективность, конечное использование электрификации, электрические сети, гибкие инновации (водород) и меры по удалению углерода.

Сценарий 1,5 °C показывает, что совокупные инвестиции в размере более 24 трлн долларов США должны быть перенаправлены с ископаемого топлива на технологии перехода к энергетике в период до 2050 года. В годовом выражении потребуется более чем двукратный рост инвестиций в энергетический сектор – до 4,4 трлн долларов США в год до 2050 года по сравнению с 1,8 трлн долларов США, инвестированными в 2019 году, или 4,4 трлн долларов США, или почти 5% мирового валового внутреннего продукта сегодня. По сравнению с PES дополнительные инвестиции в энергетический сектор составили 1,1 трлн долл. в ближайшие три десятилетия.

В ближайшей перспективе, до 2030 года, совокупные инвестиции в энергетическую систему, включая инфраструктуру и эффективность, достигнут 57 трлн долл. Помимо денег на исследования и разработки, оборудование и инфраструктуру, необходимы инвестиции в людей, в том числе на обучение и переобучение, программы рынка труда, экономическое развитие и меры социальной защиты.

Рис. 16. Новые инвестиционные приоритеты: возобновляемые источники энергии, эффективность и электрификация наряду с инфраструктурой

Совокупные инвестиции 2021-2050 гг. (трлн долл.)

Климатически безопасное будущее требует расширения масштабов (дополнительные 1,1 трлн долл. США в год по сравнению со сценарием PES 1,5 °C) и перенаправления инвестиций с ископаемого топлива на технологии перехода к новой энергетике – возобновляемые источники энергии, энергоэффективность и электрификация тепловых и транспортных приложений. Высокие первоначальные инвестиции имеют решающее значение главным образом для того, чтобы обеспечить ускоренное внедрение ключевых технологий возобновляемой энергетики, таких как ветер и солнечная фотоэлектрика, в энергетическом секторе, массовое расширение масштабов электрификации транспорта и теплоснабжения наряду с расширением инфраструктуры и крупномасштабными зелеными водородными проектами.

Табл. 1. Инвестиции в энергетический переход необходимо значительно увеличить в ближайшие десятилетия

Среднегодовые инвестиции в энергетический переход, млрд долл. США в год, сценарий 1,5°C

Примечание: Эта таблица не включает ископаемое топливо и ядерные инвестиции.

Энергетические мощности: Внедрение возобновляемых технологий для производства электроэнергии. Сети: Передающие и распределительные сети, интеллектуальные счетчики, перекачиваемая гидроэнергия, децентрализованные и коммунальные стационарные аккумуляторные батареи (в сочетании, в основном, с децентрализованными фотоэлектрическими системами) и водород для сезонного хранения.

Возобновляемые источники энергии, прямое использование и централизованное теплоснабжение: Возобновляемые источники энергии в прямом конечном использовании и централизованном теплоснабжении (например, солнечная тепловая энергия, современная биоэнергетика).

Энергоэффективность в промышленности: Повышение эффективности технологических процессов, решения для управления спросом, высокоэффективные энергетические и моторные системы и улучшенные процессы переработки отходов.

Энергоэффективность на транспорте: Все виды пассажирского и грузового транспорта, в частности автомобильный, железнодорожный, авиационный и судоходный. Ключевые показатели эффективности включают, среди прочего, легкие материалы, конструкции с низким коэффициентом трения, аэродинамические улучшения.

Энергоэффективность зданий: Улучшение тепловых оболочек зданий (изоляция, окна, двери и т.д.), внедрение эффективного освещения и бытовой техники, оснащение умных домов передовыми технологиями, контрольное оборудование, замена менее эффективных зданий на энергоэффективные.

Водород – электролизеры и инфраструктура:

Емкость электролизера (щелочная и полимерная электролитная мембрана) для производства зеленого водорода и инфраструктура для транспортировки водорода.

Био — и водородный аммиак и метанол: Производство аммиака и метанола из биомассы и водородного сырья.

Абсорбция углерода: Использование CCS? в основном? для технологических выбросов в промышленности и производствt голубого водорода. Внедрение BECCS на цементных, энергетических и когенерационных установках.

Круговая экономика: Переработка материалов и химических веществ, а также альтернативные продукты на биологической основе (например, биопластики).

BECCS = биоэнергия с CCS; CCS = улавливание и хранение углерода; CSP = концентрированная солнечная энергия.

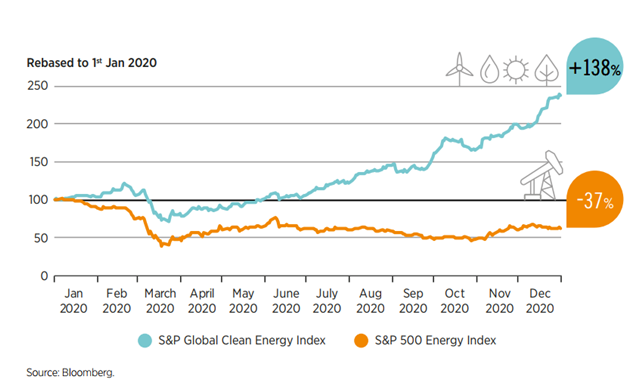

Финансовые рынки и инвесторы уже переключают свое внимание на возможности новых энергетических технологий.

Капитал уже движется, чтобы воспользоваться наиболее привлекательными инвестиционными возможностями в этот переходный период. Финансовые рынки ожидают пикового спроса на ископаемое топливо и быстрого роста новых энергетических технологий, и соответственно распределяют капитал. Они понижали рейтинг одного сектора ископаемого топлива за другим, поскольку пиковый спрос на технологии ископаемого топлива распространился от европейской электроэнергии до угля, автомобилей и нефтяных услуг. Снижение рейтинга секторов ископаемого топлива продолжается уже несколько лет. Некоторое время назад, доля сектора тяжелой энергетики на ископаемом топливе в индексе S&P 500 США упала, например, с 13% десять лет назад до менее 3% сегодня.

В 2020 году инвесторы с энтузиазмом восприняли возобновляемые возможности. Деньги хлынули в запасы возобновляемых источников энергии; индекс чистой энергии S&P вырос на 138%, в то время как индекс тяжелой энергии S&P с ископаемым топливом снизился на 37%.

Финансовые рынки ускоряют изменения. Они приближают будущее, потому что выводят капитал из секторов, находящихся в упадке, и направляют его в сектора роста. Поэтому сектор ископаемого топлива борется для привлечения нового капитала, и ему приходится сокращать свои планы расширения и менять свою стратегию. В отличие от этого компании, управляющие энергетическим переходом, находят относительно легким привлечение капитала и быстрое расширение, что ускоряет процесс изменений. Например, в 2015 году было всего три мегазавода по производству аккумуляторов для электромобилей; сегодня существует более 150 действующих и планируемых мегазаводов по производству аккумуляторов.

Рис. 17. Новая энергия по сравнению со старой энергией: S&P Global Clean Energy and Energy Indexes с января 2020 года

Инвесторы и финансовые рынки ожидают энергетического перехода и уже направляют капитал не на ископаемое топливо, а на технологии энергетического перехода, такие как возобновляемые источники энергии. Например, в 2020 году индекс чистой энергии S&P Clean Energy stocks вырос на 138% по сравнению с индексом тяжелой энергии S&P, который снизился на 37%.

Сейчас самое время действовать, пока есть шанс извлечь выгоду из импульса инвестиций и расходов после пандемии.

Страны борются с ущербом от пандемии COVID-19, тратя огромные суммы на спасательные и восстановительные меры. Путь к цели сценария 1.5 °C начинается сейчас, и государственные инвестиции должны быть направлены от ископаемых видов топлива к энергопереходу, в том числе благоприятную инфраструктуру для эффективного использования возобновляемых источников энергии (например, смарт-сетки, беговые соединительные линии), тепла (например, центрального отопления и охлаждения а сетях) и транспорта (например, зарядные станции для электромобилей). В то же время помощь энергетической отрасли и финансовая поддержка углеродоемких компаний должна быть обусловлена измеримыми климатическими действиями.

При наличии всеобъемлющих, поддерживающих и четких политических рамок государственные инвестиции также должны использоваться для мобилизации инвестиций, связанных с энергетическим переходом. Важные действия правительства включают предоставление инструментов снижения рисков (например, гарантий, инструментов валютного хеджирования и резервов ликвидности) для привлечения и снижения риска частного капитала; создание трубопроводов; проекты в области возобновляемых источников энергии; установление требований к устойчивости для инвесторов (например, анализ и раскрытие информации climaterisk); предоставление пересмотренных инвестиционных ограничений и мандатов на устойчивость для институциональных инвесторов; и принятие стандартов для зеленых облигаций в соответствии с глобальными климатическими целями.

Кроме того, там, где это возможно, следует ввести цены на углерод, чтобы избежать искаженного экономического восприятия по мере того, как пандемия отступает.

Конечно, необходимо тщательное рассмотрение более широких социальных и справедливых вопросов, особенно для населения с низкими доходами, для которого энергия составляет большую долю расходов домашних хозяйств и чьи бюджеты не оставляют много вариантов.

Общие вопросы энергоперехода

Энергопереход на всех уровнях зависит от постановки амбициозных целей в рамках широкой и всеобъемлющей политики.

Для дальнейшего энергоперехода и привлечения инвестиций, необходимых в долгосрочной и краткосрочной перспективе, следует ставить амбициозные цели в области климата и чистой энергетики как на национальном, так и на субнациональном уровнях. В дополнение к законам, принятым или предложенным вокруг чистых нулевых выбросов во многих юрисдикциях, амбиции, выраженные в NDCs, должны быть расширены за пределы энергетического сектора, охватывая все конечные виды использования энергии.

Целевые показатели эффективны только в рамках целостной политики, когда политика развертывания сочетает финансовые и фискальные стимулы с рыночным притяжением (например, регулятивная и ценовая политика, такая как аукционы), а механизмы технологического толчка (например, мандаты) идут рука об руку со стимулирующей политикой, такой как меры по обеспечению надежности технологий и политики системной интеграции. Преобладающая организационная структура электроэнергетических систем, предназначенная в основном для традиционной централизованной выработки электроэнергии, требует фундаментальных изменений, чтобы приспособиться к растущей доле VRE, таких как солнечная и ветровая энергия, и росту децентрализованной выработки электроэнергии.

Политика, поддерживающая и способствующая развертыванию и интеграции возобновляемых источников энергии, должна идти рука об руку с более широким комплексом мер, обеспечивающих соответствие промышленного и других экономических потенциалов целям восстановления, развития и изменения климата, а также способствующих справедливому переходу на основе мер в области труда, профессиональной подготовки, образования и социальной защиты.

Автономные решения будут играть важную роль в обеспечении всеобщего доступа к чистой и надежной энергии.

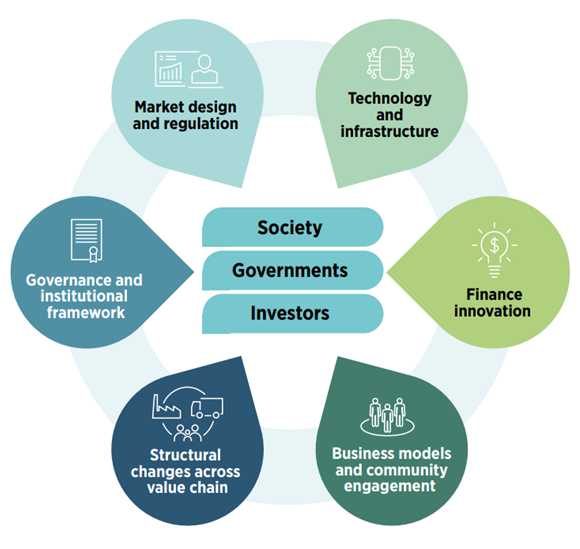

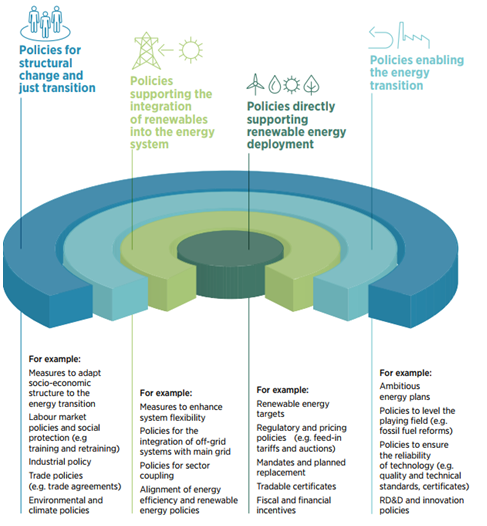

В этом контексте необходима конкретная экосистема, которая включает в себя эффективные технологии, удовлетворяющие конкретные потребности; осведомленность о доступных решениях и навыках распределять, устанавливать и поддерживать их; комплексное планирование ресурсов как часть политики и целевых показателей национального уровня; а также доступ к финансированию, инструментам снижения рисков и благоприятным моделям собственности. Не существует единой политики для достижения траектории сценария 1,5 °C социально устойчивым образом. В основе переходного процесса лежит комплекс взаимоукрепляющих стратегий (см. рис. 18), адаптированных к конкретным страновым условиям и целям.

Рис. 18. Стимулирующая политическая основа для справедливого энергетического перехода

Надписи

Первая колонка

Вверху — Меры по структурным изменения в процессе энергоперехода

Внизу — Например: Меры по адаптации социально-экономической структуры к энергетическому переходу; Политика на рынке труда и социальная защита (например, подготовка и переподготовка кадров); Промышленная политика; Торговая политика (например, торговые соглашения); Экологическая и климатическая политика;

Вторая колонка

Вверху — Меры поддержки интеграции возобновляемой энергетики в энергетические системы

Внизу – Например: Меры по повышению гибкости системы; Политика интеграции oƒ-grid систем с основной сетью; Политика в области межсекторального взаимодействия; Согласование политики в области энергоэффективности и возобновляемых источников энергии

Третья колонка

Вверху – Меры прямой поддержки развитию возобновляемой энергетики

Внизу – Например: Цели в области возобновляемых источников энергии; Регулятивная и ценовая политика (например, льготные тарифы и аукционы); Мандаты и планируемая замена; Торгуемые сертификаты; Фискальные и финансовые стимулы

Четвертая колонка

Вверху – Меры, способствующие энергопереходу

Внизу – Например: Амбициозные энергетические планы; Политика выравнивания условий игры (например, реформы в области ископаемого топлива); Политика обеспечения надежности технологий (например, стандарты качества и технические стандарты, сертификаты); Научно-исследовательская и инновационная политика

Необходим широкий комплекс политических мер для приведения краткосрочного восстановления в соответствие с долгосрочными целями переходного периода, изменения климата и социально-экономического развития.

Социально-экономический анализ IRENA содержит комплексный системный подход к оценке результатов движения к энергопереходу.

Сценарий 1,5 °C, изложенный в этом предварительном обзоре, указывает на более устойчивую энергетическую систему и закладывает основу для новых моделей социально-экономического развития. Энергетический переход нельзя рассматривать изолированно от социально-экономической системы, в которой он развернут.

Понимание социально-экономических последствий энергетического перехода имеет важное значение для оптимизации результатов. При правильном понимании и планировании структурные социально-экономические изменения улучшат результаты переходного периода и поддержат его темпы. Целостная оценка может быть полезной для энергетической системы планирования, выработки экономической политики и других мер политики, необходимых для обеспечения справедливого и инклюзивного энергетического перехода на глобальном, региональном и национальном уровнях.

Экономические, социальные и экологические результаты многосистемных взаимодействий, происходящих в период энергетического перехода, оцениваются с использованием социально-экономических показателей, включая экономическую активность (валовой внутренний продукт), рабочие места и комплексный показатель благосостояния, включающий экономические, социальные (включая здравоохранение), экологические и распределительные аспекты. Они являются основополагающими для быстрого перехода, необходимыми для стабилизации глобального потепления на уровне 1,5°C. Создание важнейших рамок сотрудничества для всего общества требует инклюзивной политики, которая могла бы должным образом решить проблемы справедливых результатов как внутри стран, так и между ними.

Рис. 19. Измерение социально-экономического влияния дорожных карт переходного периода

Социально-экономические системы будут играть фундаментальную роль в развертывании быстрых переходов, необходимых для стабилизации глобального потепления на уровне 1,5 °C. Социальная и экономическая политика, основанная на принципах сотрудничества, может учитывать аспекты справедливости как внутри стран, так и между ними.

Создание рабочих мест и более широкие преимущества

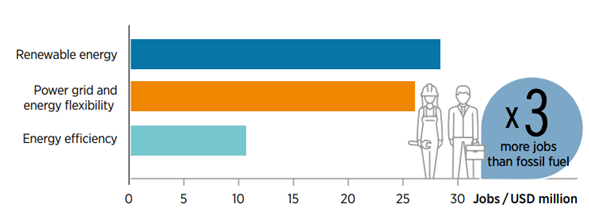

Энергетический переход имеет потенциал для получения всеобъемлющих социально-экономических выгод с точки зрения рабочих мест и общего благосостояния с наиболее непосредственным воздействием на энергетический сектор.

Энергопереход открывает новые рабочие места в области возобновляемых источников энергии, энергоэффективности, электрификации и зеленого топлива.

Во всем мире занятость в сценарии 1,5°C идет по более высокому пути роста, чем при планируемых в настоящее время путях. Общий прирост благосостояния еще выше, потому что он включает в себя улучшение здоровья, уменьшение загрязнения окружающей среды и повышение доходов. Для того чтобы в полной мере воспользоваться этими потенциальными преимуществами, необходимо с самого начала учитывать и включать в политику аспекты распределения.

Как положительные, так и отрицательные эффекты занятости вызваны энергетическим переходом в энергетическом секторе. С положительной стороны, энергетический переход приносит новые рабочие места в области возобновляемых источников энергии, эффективности и гибкости энергетической системы. Инвестиции в технологии перехода к энергетике создают почти в три раза больше рабочих мест, чем ископаемое топливо на каждый миллион долларов расходов. Но энергетический

переход также влечет за собой постепенный отказ от ископаемого топлива, которое в настоящее время вносит значительный вклад в занятость в

энергетическом секторе. На глобальном уровне баланс занятости является положительным, в 1,5°C сценарии происходит увеличение общего числа рабочих мест в энергетическом секторе по сравнению с запланированными в настоящее время мероприятиями.

Рис. 20. Интенсивность занятости в технологиях переходного периода

Инвестиции в технологии перехода к энергетике создают в три раза больше рабочих мест, чем ископаемое топливо, на каждый миллион долларов расходов.

Возобновляемые источники энергии оказывают положительное влияние на создание рабочих мест в энергетическом секторе.

Энергетический переход приводит к дополнительной занятости в широком спектре видов деятельности по цепочкам поставок возобновляемых источников энергии, энергоэффективности и повышения энергоэффективности сетей. К ним относятся рабочие места в научных кругах и научных исследованиях, испытания, производство, установка, эксплуатация и техническое обслуживание технологий возобновляемых источников энергии. Другие секторальные и общеэкономические переходные процессы, несомненно, повлияют на эволюцию занятости в более широком энергетическом секторе.

Результаты работы для отдельных стран или регионов зависят не только от их готовности к развертыванию возобновляемых источников энергии, но также влияют и на их экономические структуры, навыки и возможности, которые они могут мобилизовать, и степень, в которой эти ресурсы могут быть согласованы с вызовами и возможностями, вызванными переходом. Для обеспечения того, чтобы расширяющаяся рабочая сила, работающая на возобновляемых источниках энергии, обладала необходимыми знаниями и навыками, необходимы соответствующие программы образования и профессиональной подготовки, переподготовка и социальная защита, координация между промышленностью и образовательными учреждениями, а также активные меры на рынке труда.

Влияние энергоперехода на экономику

Энергетический переход оказывает влияние на всю экономику – в первую очередь непосредственно на цепочки создания стоимости технологий использования возобновляемых источников энергии, но также и в других областях, таких как энергоэффективные приборы и машины, а также все другие продукты и услуги, необходимые для его работы.

Инвестиции в переходный период приводят к косвенным экономическим эффектам от нового спроса на товары и услуги по всей цепочке создания стоимости, а также к индуцированным эффектам, обусловленным ростом располагаемого дохода за счет увеличения числа рабочих мест и экономии энергии. В целом это способствует дополнительному росту. Но это также вызывает сдвиги в экономических структурах, побуждая к корректировке рабочей силы в отношении квалификации и навыков. Экономическая политика должна проводиться с предвидением и внедрять изменения на ранней стадии, чтобы быть готовой к структурным изменениям и “накопить” правильные навыки.

Распределительные эффекты в новой энергетике многообразны и должны быть адекватно рассмотрены для справедливого перехода

Будь то долгосрочные последствия изменения климата или непосредственные последствия пандемии, негативные последствия распределяются неравномерно. Уязвимые группы, регионы и страны с недостаточным доступом к здравоохранению, инфраструктуре и энергетике менее подготовлены к борьбе с этой пандемией. Кризис в области здравоохранения присоединяется к проблемам, связанным с глобальным потеплением, таким как лесные пожары, волны жары, наводнения, засухи, колебания урожайности сельскохозяйственных культур, ограниченность водных ресурсов и растущая изменения климата.

Энергетический переход может повысить устойчивость за счет улучшения доступа к энергии и более распределенного, демократического владения энергетическими ресурсами. Политика перехода может вызвать как положительную, так и отрицательную динамику распределения. Целостная и последовательная политическая основа может склонить баланс в позитивную сторону, привнеся справедливость и справедливость в переходный процесс. Политические меры, которые не только обещают, но и гарантируют, что никто не останется позади, повысят общественное признание, когда волны глубоких структурных изменений, последствий стихийных бедствий и повторяющихся экономических потрясений выбьют из колеи публичный дискурс и традиционные политические процессы.

Сотрудничество за пределами границ

Энергетические преобразования требуют далеко идущего международного сотрудничества для сокращения региональных диспропорций и обеспечения успешного глобального результата.

Геополитика энергетики сильно изменится, что будет иметь последствия для международного нормотворчества и сотрудничества между поставщиками и покупателями полезных ископаемых и ресурсов, необходимых для энергетического перехода. Одной из задач является создание коммерчески жизнеспособного рынка зеленого водорода и, следовательно, разработка правил, регулирующих глобальные рынки. Цены должны отражать преимущества технологий энергетического перехода и ущерб от ископаемого топлива.

Кроме того, существует необходимость в создании прозрачных, безопасных, устойчивых и справедливых цепочек поставок критически важных товаров. Такие материалы, как медь, литий, кобальт и платина, а также редкоземельные металлы. В то же время для зеленого водорода и зеленых товаров потребуются стандарты и системы сертификации.

На уровне человеческих навыков решающее значение имеют программы технического развития и профессиональной подготовки.