Мировой рынок СПГ в 2020-м и первые месяцы 2021-го испытал драматические падения и взлеты, которые добавили существенную неопределенность в прогнозы его будущего, показав в то же время возросшую роль СПГ в энергетическом сегменте экономики.

Значительное количество проектов по сжижению было приостановлено и отложено, что позволило Shell в своем докладе Shell. LNG Outlook 2021 сделать вывод: спрос на СПГ будет неуклонно расти, при этом в середине текущего десятилетия спрос станет опережать предложение. Прошлый год также показал, что СПГ станет самым быстрорастущим источником природного газа, опередив трубопроводные поставки.

Рынок СПГ в 2020 году продемонстрировал свою устойчивость и гибкость

В преамбуле доклада аналитики Шелл отмечают, что в прошлом году COVID-19 сорвал прежние прогнозы на рост рынка, но, тем не менее, объем торговли достиг в 2020 году 360 миллионов тонн. Производители СПГ и трейдеры продемонстрировали способность быстро реагировать на изменения рыночной конъюнктуры, направляя грузы в регионы лучшего спроса и регулируя объем предложения. Цены оставались волатильными, от самого низкого уровня, ниже себестоимости части производств, до рекордного максимума в начале 2021 года. Новые инвестиционные решения по поставкам СПГ были приостановлены из-за вызванного пандемией экономического кризиса.

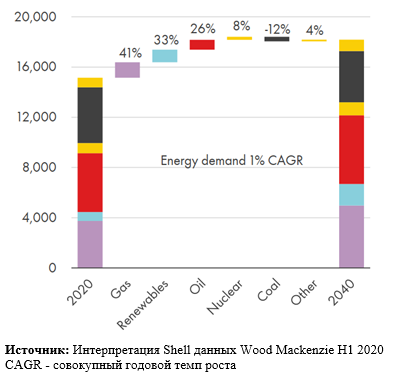

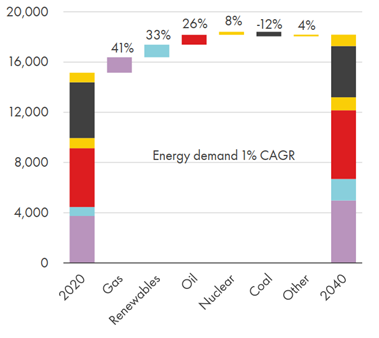

Мировой спрос на энергию будет стагнировать

Аналитики Шелл приводят график роста мирового спроса на энергоносители по видам топлива, приведенный в млрд куб. м газа, из которого следует важный вывод: до 2040 года спрос на энергию будет расти с среднегодовым темпом 1%.

Мировой спрос на энергию, в млрд куб. м. газа

Аналогичный вывод делают и другие исследователи. Например, в докладе Форума стран экспортеров газа (ФСЭГ) рост энергопотребления предсказан на еще меньшем уровне – 0,7%.

Такой прогноз означает стагнацию мировой экономики в целом. Предсказанный мировыми экономическими субъектами (МВФ, Всемирный банк и другими) рост ВВП в районе 3% достигнет данного уровня за счет повышения энергоэффективности мировой экономики, пишут аналитики. Отметим, что это один из спорных моментов экономической теории. Согласно экспериментальным данным рост потребления энергии сильно коррелирует с ростом ВВП, хотя наблюдается тенденция к снижению этой корреляции. Так, данные для Индии за период 1971 — 2017 гг. показывают значение корреляции 0,87, иными словами, рост ВВП на 10% вызовет рост потребления первичной энергии на 8,7% в тоже время период с 2010 года по 2017 составляет 0,71, что ниже чем 0,87, рассчитанный за весь расчетный период. Для России существует такая же зависимость:

Шелл предсказывает значительный рост до 2040 года трех источников энергии: газа, нефти и ВИЭ, при незначительной падении угля и небольшом росте АЭС.

Рост мирового спроса на энергоносители по видам топлива, млрд куб. м

В совокупности газ и нефть, ископаемое топливо, вырастут по прогнозу на 67%, тогда как ВИЭ лишь на 33% – в два раза меньше. Прогноз далек от признания ведущей роли ВИЭ к 2040 году, наоборот, рост ископаемого топлива выше роста ВИЭ означает увеличение доли ископаемого топлива в ресурсном обеспечении мировой экономики. Конец нефтяной эры Шелл отменяет.

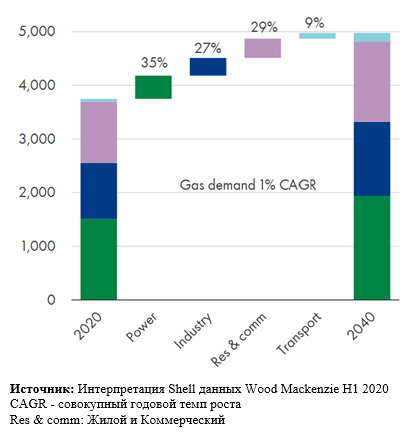

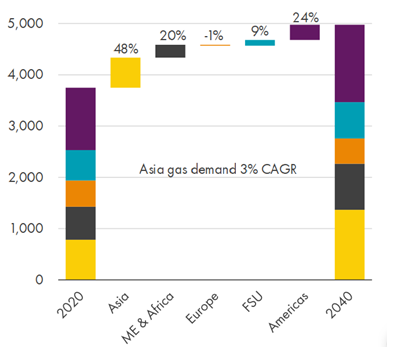

Рост мирового спроса на газ по секторам, млрд куб. м

На данном график интересна скорость рост спроса на газ – 1%, равная скорости общего спроса на энергию. То есть структура мирового потребления энергии не претерпит существенных изменений, предсказывает Шелл.

Рост мирового спроса на газ по регионам, млрд куб. м

Источник: Интерпретация Shell данных Wood Mackenzie H1 2020

CAGR — совокупный годовой темп роста

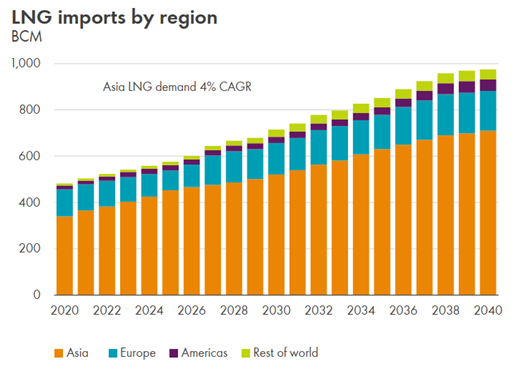

Все исследовательские организации едины в предсказании – основной экономический рост в ближайшие десятилетия будет в Азии, соответственно, там же будет и максимальная скорость роста спроса на энергию. Европе Шелл предсказывает деградацию, постсоветскому пространству – небольшой рост.

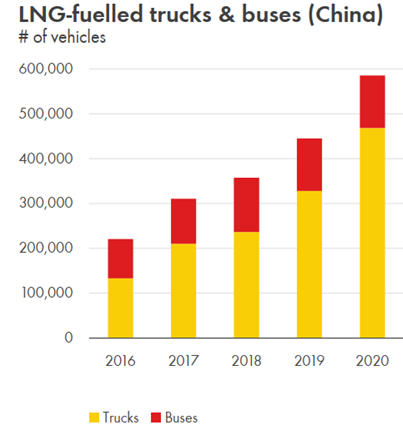

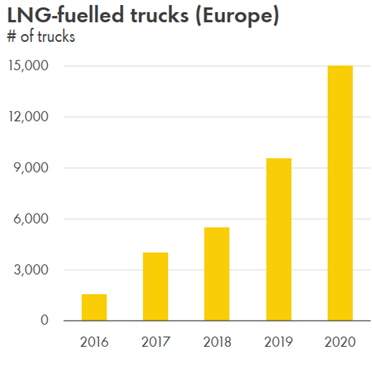

Аналитики Шелл не стали предсказывать рост потребления газа в сегменте транспорта, а привели примеры истории этого роста. На сегодня идет борьба с непредсказуемым результатом между газом и батареями, плюс в транспорт пытается войти водород. Наблюдавшиеся в 2020 году скачки цен на электроэнергию и газ оставляют надежду для авто на ископаемом топливе, как наиболее стабильном виде энергии. Китай как всегда впереди, значительно опережая Европу.

Потребление СПГ в секторе автомобильного транспорта, число траков и автобусов в Китае

Траки на СПГ в Европе

Source: Shell interpretation of NGVA 2020, Less Better, SCI China, CARTAC and other industry 2019 and 2020 data

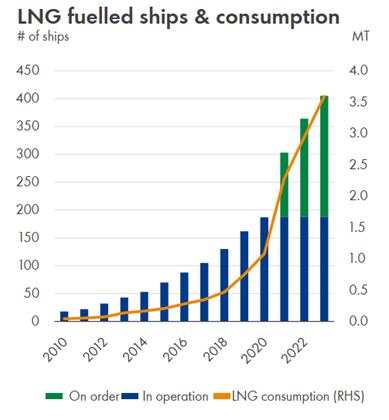

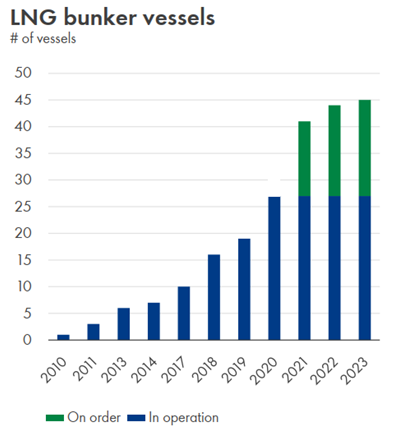

У СПГ на транспорте наибольшие шансы в судоходстве, где вес топлива и занимаемый им объем не имеют принципиального значения, а требования к выбросам заставляют переходить либо на дорогое низкосернистое топливо, либо устанавливать дорогостоящие скрубберы. Особенно перспективным называют СПГ для судов, курсирующих по расписанию по определенным маршрутам. Балкерам с австралийский углем, которые месяцами не могу разгрузиться в Китае, поддерживать запас СПГ обойдется слишком дорого.

Суда на СПГ и потребление, млн т

Число судов для бункеровки СПГ

Source: Shell interpretation of DNV GL 2020 data and various news reports

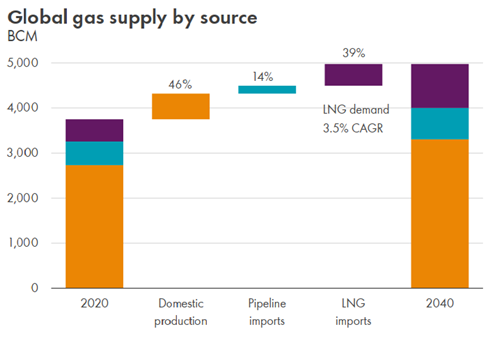

СПГ будет играть ключевую роль в удовлетворении роста спроса на газ, особенно в Азии, говорится в докладе Шелл. При этом импорт СПГ вырастет до 2040 года почти в три раза больше, чем импорт через трубопроводы (39% против 14%). А страны будут максимально наращивать производство газа на своей территории – 46%. Очевидно, рост добычи, в основном, относится к Китаю.

Источники снабжения газом, млрд куб. м

Импорт СПГ по регионам, млрд куб. м

Source: Shell interpretation of Wood Mackenzie H1 2020 data CAGR: Compound annual growth rate

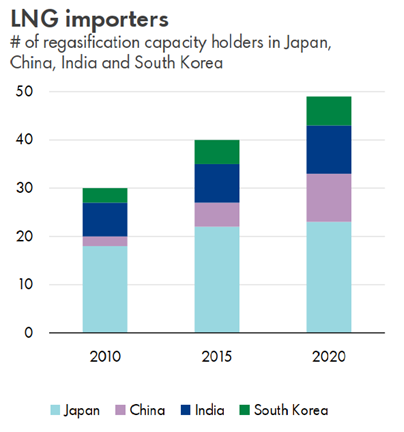

Китай лидировал последние годы и по росту числа регазификационных терминалов.

Рост числа регазификационных терминалов в азиатских странах

Source: Shell interpretation of IHS Markit 2020 data

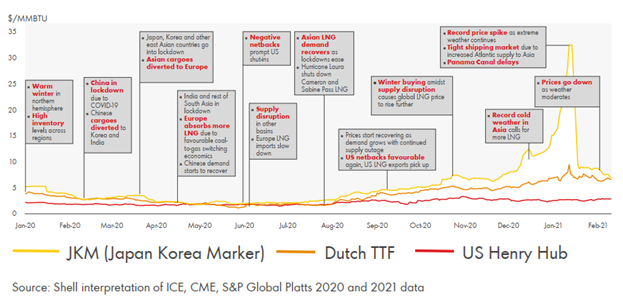

Захватывающей оказалась в 2020 году история падения и взлета цены газа, особенно в Азии, где цена взлетела с двух до 30 долларов за британскую тепловую единицу. На рисунке аналитики Шелл объясняют движения цен.

Цена на газ на хабах в Азии, Европе и США, MMBtu

Надписи слева направо:

- Теплая зима в северном полушарии. Высокий уровень запасов в разных регионах.

- Китай находится в изоляции из-за COVID-19. Китайские грузы перенаправляются в Корею и Индию.

- Япония, Корея и другие страны Восточной Азии находятся в изоляции. Азиатские грузы перенаправляются в Европу.

- Индия и остальная Южная Азия находятся в изоляции. Европа поглощает больше СПГ благодаря благоприятной экономике переключения с угля на газ. Китайский спрос начинает восстанавливаться.

- Отрицательные нетбэки побуждают закрываться газовые терминалы в США.

- Перебои с поставками в других бассейнах. Импорт СПГ в Европу замедляется.

- Азиатский спрос на СПГ восстанавливается по мере ослабления блокировок. Ураган Лора вынуждает закрыться СПГ-завод Кэмерон, ураган Сабина прошел мимо.

- Цены начинают восстанавливаться по мере роста спроса при продолжающихся перебоях с поставками. Американские нетбэки снова благоприятны, экспорт СПГ из США растет.

- Рекордные холода в Азии требуют больше СПГ.

- Рекордный скачок цен по мере продолжения экстремальных погодных условий. Проблемы на рынке фрахта из-за увеличения поставок СПГ из Атлантики в Азию. Задержки при проходе Панамского канала.

- Цены снижаются по мере того, как погода смягчается.

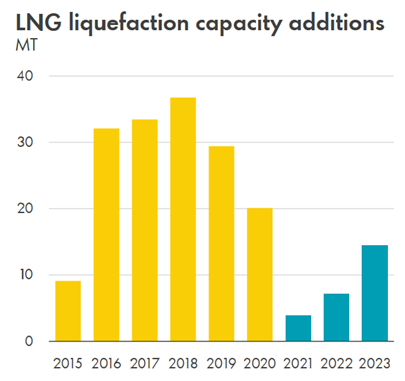

Несмотря на скачки цен рост мощностей по сжижению газа не прерывался, хотя в 2021 году последствия пандемии приведут к наименьшему увеличению объемов за последние годы.

Увеличение мощностей по производству СПГ, млн т

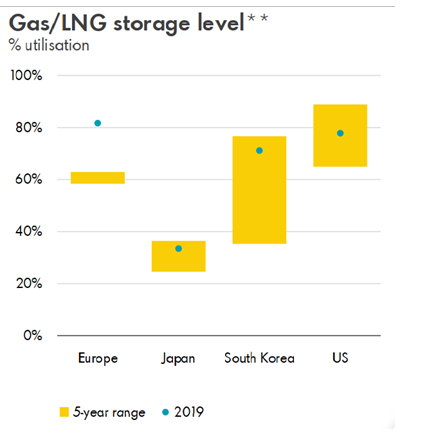

Шелл приводит полезные данные об уровне загрузки хранилищ в последние 5 лет и в 2019 году. США, как и можно было ожидать, поддерживают максимальный уровень запасов. У Южной Кореи максимальный диапазон изменения, то есть страна гибко реагирует на цены на мировом рынке. Низкий уровень запасов газа в Японии и стал, по-видимому, основной причиной взлеты цены на газ в морозы зимы 20/21 годов. Зато Европа благоразумно нарастила запасы газа в 2019 году на 20% выше традиционного уровня, словно предугадав грядущую холодную зиму, поэтому и скачок рост цены газа в Европе оказался куда ниже, чем в Азии.

Уровень запасов газа/СПГ, процент загрузки хранилищ

Source: Shell interpretation of IHS Markit, PIRA, AGSI, METI, KESIS and EIA 2020 data

*Winter months are from October through March. 2020 winter average from October 2019 to March 2020

**As of 31st December 2019

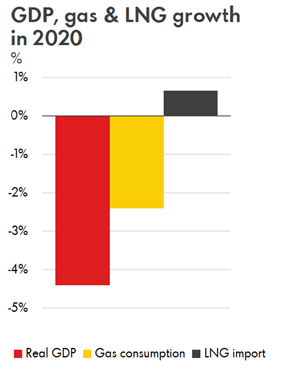

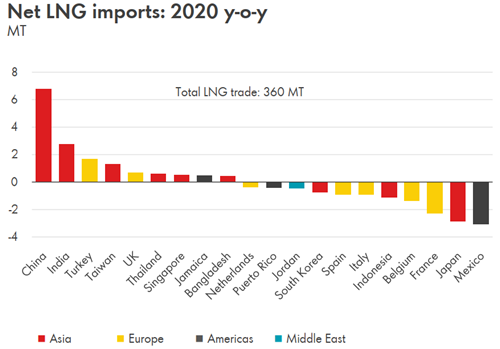

Для рынка СПГ показателен вывод аналитиков Шелл – в 2020 году при снижении ВВП и общего потребления газа спрос на СПГ вырос.

Мировой ВВП, потребление газа и СПГ в 2020 году

Еще один график, показывающий опережающий рост спроса на СПГ в Китае и Индии.

Импорт СПГ по странам в 2020 году, г/г

Source: Shell interpretation of IHS Markit, customs, Kpler and International Monetary Fund 2020 data.

LNG importers with minimal year-on-year change are not included in this chart

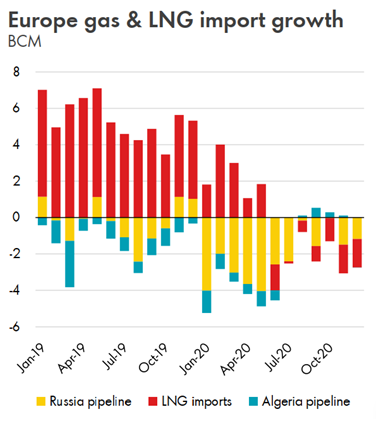

Шелл хорошо проиллюстрировал нежелание европейцев закупать трубопроводный газ Газпрома и из Алжира, который оказался дороже СПГ. С января по март 2020-го закупки СПГ росли при падении поставок трубопроводного газа.

Рост импорта Европой трубопроводного газа и СПГ

Source: Shell’s interpretation of ENTSOG, Wood Mackenzie and European TSO 2020 data

LDC – Local distribution company R&C: Residential and commercial

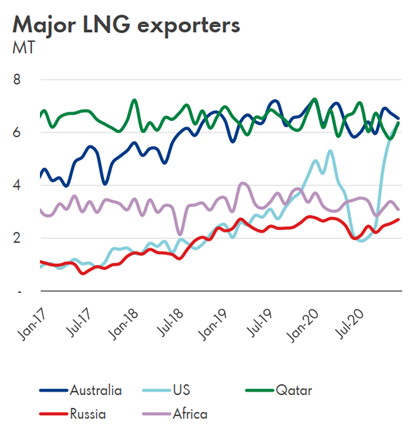

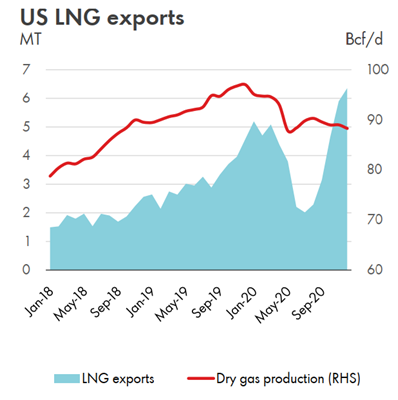

Показательна гибкость американских поставщиков СПГ на фоне гораздо более стабильных поставок других производителей. С июля 2020 по начало 2021 американцы нарастили экспорт СПГ примерно в три раза.

Поставки СПГ из США, млн т

Гибкость американских газовиков особенно показательна при сравнении общего производства газа (правая шкала, млрд куб. футов/сутки) и экспорта (левая шкала, млн тонн).

США, экспорт и производство газа

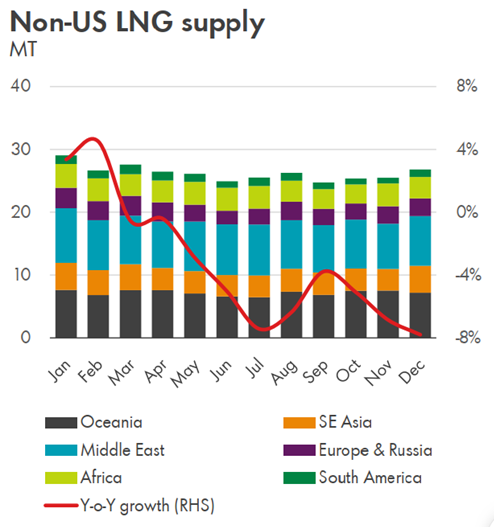

В то время, как США демонстрировали гибкость, остальные экспортеры СПГ изменяли свое производство практически в унисон.

Изменения в производстве СПГ стран, кроме США, млн т (левая шкала), проценты (правая шкала)

Source: Shell interpretation of Kpler, EIA and Wood Mackenzie 2020 data

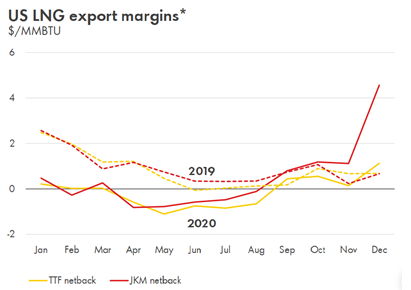

О гибкости американской экономической системы свидетельствует рисунок ниже. Газовики страны смогли сохранить свои мощности при отрицательном нетбэке экспорта с марта по августа 2020 года, при том что и в 2019 году внутренний нетбэк на TTF с марта 2019 года до марта 2020 находился около нуля, пока не ушел ниже нуля. СМИ с удовольствие описывали проблемы американских газовиков, хотя чудо в том, что они вообще выжили.

Маржа экспорта СПГ из США, $/MMBtu

Источник: Интерпретация Shell данных ICE, CME, S&P Global Platts 2020 и 2021

*Без учета платы за сжижение; нетбэк рассчитывается как: JKM и TTF минус регазификация и транспортные расходы минус 115% Henry Hub

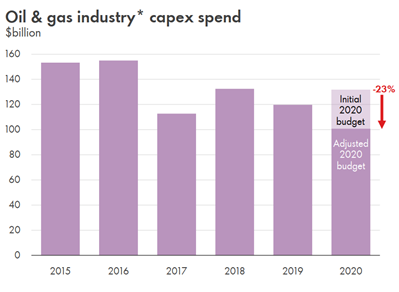

Инвестиции в газовый и нефтяной сегменты сокращаются из-за экономического кризиса, связанного с пандемией. Шелл оценивает падение в 2020 году на 23% от первоначальных планов. Это много, но не катастрофа, как ее описывают некоторые аналитики. Особенно на фоне падения инвестиций в мощности по сжижению (ниже).

Индекс капитальных затрат в газовом и нефтяном сегментах, млрд долларов

Падение инвестиций в мощности по сжижению газа в 2020 году по сравнению с плановыми, млн т в год

Source: Shell interpretation of IHS Markit and Wood Mackenzie 2020 data

*Industry represents estimated capital budgets of ExxonMobil, Shell, Chevron, Total, BP, Equinor and Eni, as calculated by Wood Mackenzie

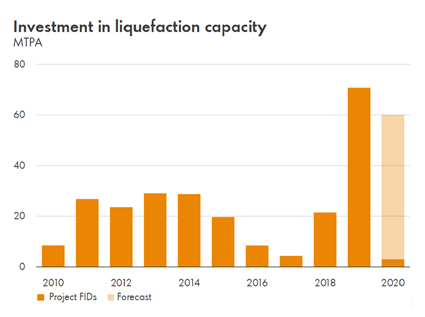

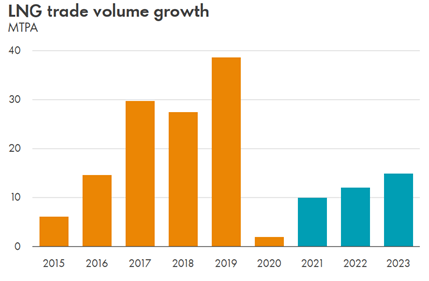

Из-за падения инвестиций резко снизится прирост мощностей по производству СПГ.

Рост предложения СПГ, млн т в год

Source: Shell interpretation of IHS Markit, Wood Mackenzie, FGE and Poten & Partners 2020 and 2021 data

Qatar Petroleum LNG expansion announced in February 2021

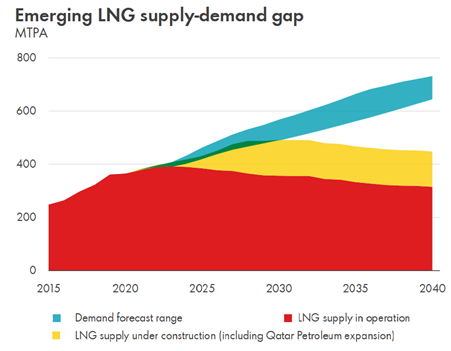

Вследствие падения роста предложения СПГ при более высоком росте спроса аналитики Шелл предсказывают разрыв между спросом и предложение в середине текущего десятилетия. При этом в предложение включен амбициозный проект Катара по расширению СПГ-мощностей более чем на 50%, до 126 млн тонн в год. Отметим, что в докладе ФСЭГ говорится прямо противоположное: объем проектов по сжижению газа к 2050 году составит 1240 млн тонн в год, что будет выше ожидаемого спроса на СПГ примерно на 20%. Мы бы поставили на прогноз ФСЭГ: запасы газа в мире достаточные, и если есть спрос, он будет удовлетворен. Вопрос – будет ли цена приемлемой для потребителей.

Разрыв между спросом и предложением СПГ, млн т в год.

Source: Shell interpretation of IHS Markit, Wood Mackenzie, FGE and Poten & Partners 2020 and 2021 data

Qatar Petroleum LNG expansion announced in February 2021

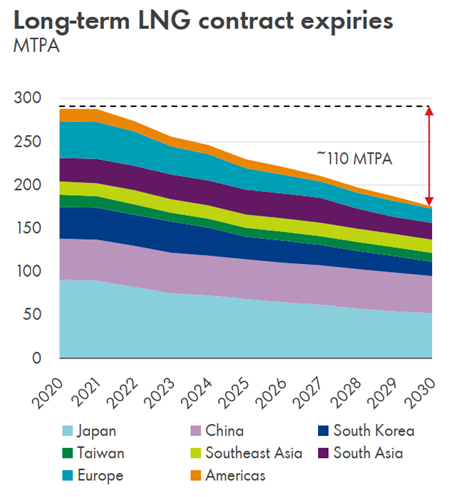

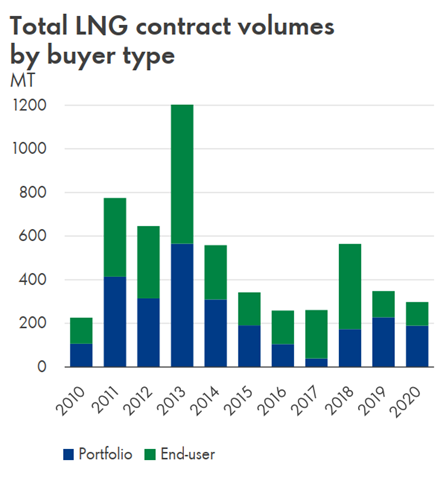

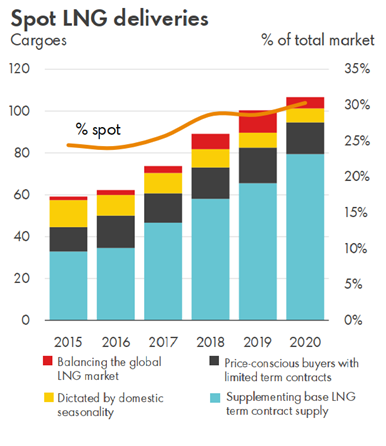

Свой прогноз по дефициту предложения аналитики Шелл подкрепляют истечением сроков долгосрочных контрактов – на треть к 2030 году. То есть производители все более будут переходить на спотовые поставки и смогут свободнее играть с ценой, что было продемонстрировано зимой нынешнего года в Азии. Об этом же свидетельствует график сокращения к 2020 году контрактов с конечным покупателем и рост спотовых поставок (ниже).

Срок действия долгосрочных контрактов на СПГ истекает

Общий объем контрактов на СПГ по типу покупателя, млн т

Спотовые поставки СПГ, количество поставок (левая шкала), процент рынка (правая шкала)

* Балансировка глобального рынка СПГ

* Диктуется внутренней сезонностью

* Покупатели, ориентирующиеся на цену, с ограниченным сроком действия контрактов

* Дополнительные поставки СПГ в рамках срочного контракта

***

Аналитики Шелл приводят следующие заключительные выводы из своего доклада:

◼ Газ и СПГ играют ключевую роль в декарбонизирующемся мире.

◼ Почти половина роста спроса на газ в ближайшие 20 лет ожидается в Азии.

◼ Рынок СПГ продемонстрировал свою устойчивость и гибкость в 2020 году.

◼ Спрос на СПГ продолжал расти, несмотря на глобальную пандемию и последовавший за ней экономический кризис.

◼ Мировые цены на СПГ достигли в 2020 году рекордно низкого уровня, прежде чем восстановиться до рекордно высокого уровня в январе 2021 года.

◼ Новые инвестиционные решения по поставкам СПГ приостановлены.

◼ Разрыв между спросом и предложением, по оценкам, возникнет в середине текущего десятилетия.

◼ Текущая структура отрасли поддерживает меняющиеся потребности покупателей.

Дополнительно еще раз подчеркнем оптимизм Шелл относительно ископаемого топлива, потребление которого прогнозируется более быстрыми темпами, чем рост ВИЭ.