Форум стран экспортеров газа (ФСЭГ, GECF) опубликовал свой ежегодный долгосрочный прогноз развития мировой экономики и энергетических рынков Global Gas Outlook 2050.

Прогноз носит консервативный характер, миру обещают медленный рост глобального ВВП и еще меньший рост глобального энергопотребления. Основные изменения будут происходить за счет сокращения в энергобалансе доли угля и росте доли газа и возобновляемой энергетики.

Прогноз роста спроса на первичную энергию

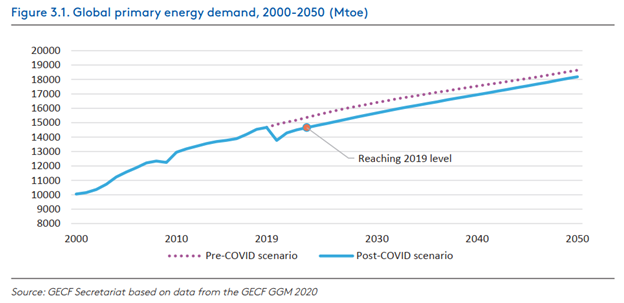

Экономический спад, вызванный COVID-19, и последствия кризиса для конкретных энергоемких секторов, таких как транспорт и промышленность, привели к беспрецедентному падению спроса на первичную энергию в 2020 году.

От сокращения спроса сильнее всего пострадали нефть и уголь, что было связано, в основном, со спадом в транспортном секторе и снижением использования угольных электростанций на фоне резкого падения спроса на электроэнергию, за которым последовали атомная энергетика и природный газ, причем гидроэнергетика и возобновляемые источники энергии пострадали меньше всего.

Несмотря на ожидаемый экономический подъем в ближайшие годы глобальный спрос на первичную энергию, по нашим оценкам, не вернется к своему докризисному уровню до конца 2023 года. Кроме того, пандемия COVID-19 приведет к изменению потребительского поведения. Мы считаем, что изменения в моделях дальних и городских поездок, продолжение удаленной работы на дому и сокращение поездок на работу будут иметь долгосрочные социальные и экономические последствия.

Глобальное потребление первичной энергии в 2000-2050 гг., Мtoe

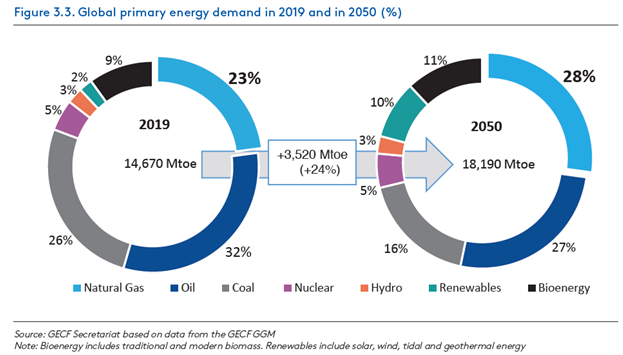

Согласно базовому сценарию глобальный спрос на первичную энергию, по прогнозам, увеличится на 24%, или на 0,7% в год, с 14 670 млн тнэ в 2019 году до 18 190 млн тнэ в 2050 году. Принимая во внимание пересмотренные ожидания роста ВВП, сокращение спроса в 2020 году и модели, связанные с пандемией COVID-19, а также учитывая последние изменения в энергетической политике, общее потребление энергии в 2050 году будет на 2,5% ниже нашего предпандемического прогноза.

***

0,7% роста энергопотреблении – это стагнация. Аналитики ФСЭГ настроены предельно пессимистично, и не исключено, что именно их прогноз окажется самым верным.

***

Долгосрочный тренд также указывает на гораздо более медленные годовые темпы роста, чем исторический средний показатель 2,0% между 2000 и 2019 годами, когда мировой спрос на энергию вырос на 46%. Это связано с тем, что первичная энергоемкость ВВП падает быстрее, чем за последние двадцать лет. Соответственно, несмотря на продолжающийся рост мировой экономики, населения и уровня благосостояния, сильный рост спроса на энергоносители в будущем будет ограничен существенным повышением энергоэффективности во всех потребляющих секторах, подкрепленный политикой и действиями по достижению низкоуглеродного перехода, расширению использования возобновляемых источников энергии и большей электрификации деятельности конечных пользователей.

Постоянный сдвиг мирового ВВП в сторону менее энергоемкого сектора услуг как в развитых, так и в развивающихся странах, также способствует разрыву между экономическим ростом и спросом на энергию: в течение прогнозного периода мировой ВВП более чем удвоится, а потребление энергии вырастет примерно на четверть.

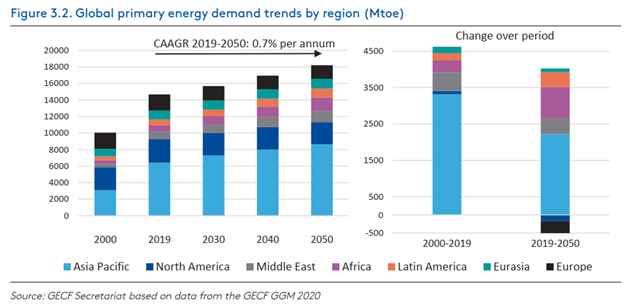

Анализ региональной структуры спроса на первичную энергию показывает, что почти две трети глобального прироста в период с 2019 по 2050 год, как ожидается, будет приходиться на Азиатско-Тихоокеанский регион. Быстрорастущие экономики Китая, Индии и Юго-Восточной Азии с их огромным населением будут стимулировать эту тенденцию, обеспечивая более 62% роста спроса на энергию. Китай и Индия по-прежнему будут вносить основной вклад в глобальный инкрементный рост, вместе составляя около 45% от дополнительных 3520 млрд тнэ спроса в прогнозном периоде. В результате доля Азиатско-Тихоокеанского региона в мировом потреблении энергии вырастет с 44% в 2019 году до 48% в 2050 году.

Высокий потенциал роста будет также наблюдаться в Африке, следующем по величине источнике растущего спроса на энергию, ответственном за 24% прироста с долей в росте спроса 855 млн тнэ. Спрос Ближнего Востока и в Латинской Америке увеличится почти на 440 млн т и 410 млн т соответственно.

Евразийский регион будет иметь наименьший дополнительный спрос в размере около 100 млн тнэ, в основном за счет значительного потенциала энергетической эффективности.

Потребление энергии в Северной Америке, по прогнозам, сократится на 170 млн т, причем большая часть сокращения произойдет в США из-за последствий медленно растущего населения, сдвига экономики в сторону сектора услуг, повышения топливной эффективности автомобильного транспорта и расширения использования возобновляемых источников энергии.

Спрос на энергоносители в Европе резко сократится на 335 млн тнэ, что будет подкреплено переходом на более эффективные технологии, увеличением экономии топлива в автопарке, а также влиянием энергетической политики, направленной на декарбонизацию.

Глобальный спрос на первичную энергию по регионам мира (млн тнэ)

Прогноз мирового ВВП

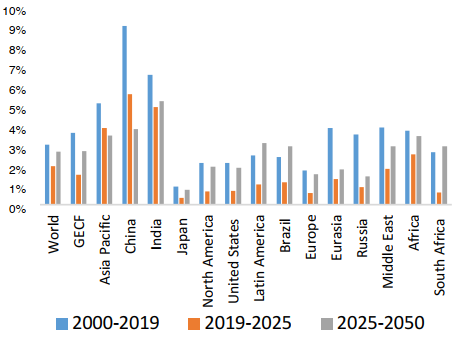

Мировой экономический рост будет серьезно затруднен в среднесрочной перспективе со средним темпом роста 1,9% в год (2019-2025 годы), что является резким спадом по сравнению с темпом роста 3% в год в течение 2000-2019 годов, с ожидаемым возобновлением роста до 2,7% в год в 2025-2050 годах. Ожидается, что рост мировой экономики, опирающийся на сильный рост производительности труда, составит в среднем 2,5% в год реального ВВП в период с 2019 по 2050 год.

Эти темпы роста будут в значительной степени обеспечиваться растущими развивающимися экономиками, особенно в Азии, где все большую роль играет увеличивающийся средний класс: Китай растет в среднем на 4,1% в год, а Индия – в среднем на 5,1% в год в течение прогнозируемого периода времени (2019-2050 годы).

Скорость роста реального ВВП по регионам

Прогнозируемая структура роста ВВП до 2050 года (в млрд реальных долларов США)

***

Обратите внимание на крайне негативный прогноз темпов роста ВВП России, Евразии, Японии и Европы, особенно на фоне ЮВА, Китая и Индии.

***

Баланс по видам топлива

Что касается межтопливной конкуренции, то ископаемые виды топлива сохранят свою лидирующую роль в мировом первичном энергобалансе, составив 71% (12 926 млн тнэ) в 2050 году против 81% (11 942 млн тнэ) в 2019 году. Нефть по-прежнему будет важным топливом, но ее доля, по прогнозам, снизится до 27%. В ответ на экологические проблемы спрос на уголь резко упадет, и на него будет приходиться лишь 16% будущего спроса на первичную энергию.

Природный газ станет единственным углеводородным ресурсом, который увеличит свою долю с 23% в 2019 году до 28% в 2050 году. Спрос на природный газ вырастет на 50%, достигнув 5920 млрд куб. м в 2050 году.

Вследствие совокупных экономических и демографических факторов, экологических проблем, растущей доступности поставок и позитивной политической поддержке во многих странах природный газ выйдет на первое место в мировом первичном энергетическом балансе и останется незаменимым топливом при переходе к низкоуглеродной энергетической системе.

Одновременно структура энергетического баланса становится все более диверсифицированной благодаря расширению неископаемых видов топлива, прогрессом в области возобновляемых источников энергии, доля которых возрастает с 2% в 2019 году до 10% в 2050 году. Атомная и гидроэнергетика останутся стабильными на уровне 8%, хотя фактические объемы будут расти.

***

Хотя ВИЭ по прогнозу будет расти в 5-8 раз быстрее общего роста спроса на энергию, их доля к 2050 году все равно останется меньше, чем доля угля.

***

Прогнозируется также рост глобального спроса на биоэнергию, что частично объясняется растущим использованием традиционных форм биомассы в жилом сегменте развивающихся стран Азии и Африки к югу от Сахары. Это представляет собой дополнительный потенциал спроса на природный газ для удовлетворения энергетических потребностей этих групп населения.

Тем не менее, ископаемое топливо сохранит свою ведущую роль, составив 71% в 2050 году (по сравнению с 81% в 2019 году).

Глобальный спрос на первичную энергию по видам топлива (млн тнэ)

Природный газ

Среднесрочные и долгосрочные фундаментальные факторы, благоприятствующие природному газу, остаются неизменными. Природный газ будет самым быстрорастущим ископаемым топливом в мировом энергетическом балансе в течение нескольких десятилетий. Это обильное, гибкое и доступное топливо увеличит свою долю с нынешних 23% до 28% к 2050 году.

Потребление газа будет увеличиваться преимущественно в Азиатско-Тихоокеанском регионе, Северной Америке и на Ближнем Востоке. Эти рынки вместе будут ответственны за более чем 75% от общего роста спроса на газ к 2050 году. Азиатско-Тихоокеанский регион станет крупнейшим потребителем газа.

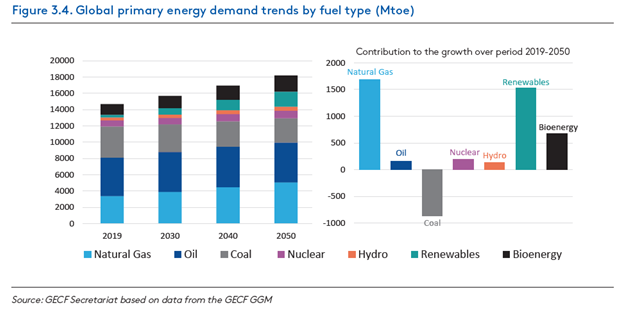

Переход к новой энергетике идет полным ходом, и природный газ вместе с возобновляемыми источниками энергии приобретает все большее значение и будет вносить основной вклад в постепенный рост мирового спроса на энергию, составляя вместе более 90% дополнительных 3520 млн тнэ до 2050 года.

Повышение уровня потребления в электроэнергетике, промышленности и транспорте укрепит позиции этого топлива во всех отраслях экономики. Увеличиваясь на 1,3% в год – с 3 370 млн т в 2019 году до почти 5 060 млн т в 2050 году – природный газ обгонит уголь в 2025 году и станет крупнейшим из мировых первичных источником энергии к 2047 году.

По прогнозам, мировая добыча природного газа вырастет примерно на 1900 млрд куб. м и к 2050 году достигнет более 5900 млрд куб. м.

В Азиатско-Тихоокеанском регионе только Китай, Австралия и Индия, как ожидается, значительно расширят производство. Ожидается, что на долю Китая придется более 85% роста добычи газа в регионе, особенно за счет его потенциала добычи газа из нетрадиционных ресурсов. Ожидается, что к 2050 году общая добыча газа в Китае достигнет 370 млрд куб. м, из которых 72% будет составлять нетрадиционный газ. Итого в Азиатско-Тихоокеанском регионе рост добычи к 2050 году прогнозируется на уровне 224 млрд куб. м, из которых только чистый рост на 20 млрд куб. м будет находиться за пределами Китая.

Ожидается, что Австралия увеличит добычу на 50 млрд кубометров и к 2050 году достигнет почти 200 млрд кубометров.

В Северной Америке все три страны региона (США, Канада и Мексика), как ожидается, увеличат свое производство, причем большая часть этого роста будет обусловлена новыми экспортными проектами СПГ и новой трубопроводной инфраструктурой. Ожидается, что общий объем добычи вырастет на 560 млрд куб. м и к 2050 году достигнет 1670 млрд куб. м.

Ожидается, что добыча газа в Евразии увеличится почти на 40% и к 2050 году составит чуть менее 1300 млрд кубометров. Россия и Туркменистан будут обеспечивать более 78% и 17% этой экспансии соответственно.

К 2050 году добыча газа на Ближнем Востоке вырастет до 1150 млрд кубометров. Двумя основными участниками добычи природного газа в регионе являются Иран и Катар, на долю которых приходится соответственно 50% и 30% общего роста.

С другой стороны, в Европе в последние десять лет наблюдается снижение добычи газа. Эта тенденция к снижению сохранится в течение прогнозного периода, когда добыча упадет с более чем 200 млрд куб. м в 2019 году до около 70 млрд куб. м в 2050 году. Кипр – единственная европейская страна, где за прогнозируемый период наблюдается рост добычи более чем на 10 млрд кубометров.

Африка внесет значительный вклад в будущий рост мировых поставок газа, увеличив их с 250 млрд кубометров (6,4% мирового производства) в 2019 году до примерно 600 млрд куб. м (чуть более 10% мирового предложения) к 2050 году.

Ожидается, что добыча природного газа в Латинской Америке увеличится более чем на 110 млрд куб. м и достигнет 280 млрд куб. м к 2050 году, причем большая часть роста будет приходиться на Венесуэлу, Бразилию и Аргентину.

Доля попутного нефтяного газа в общем объеме добычи, по прогнозам, снизится с 11% в 2019 году до 6% к 2050 году, а доля нетрадиционного газа за тот же период вырастет с 23% до 34%. Важно также отметить, что около 30% добычи к 2050 году, как ожидается, будет получено из нетрадиционных ресурсов газа, что подчеркивает необходимость продолжения геологоразведочных работ для получения дополнительных запасов газа.

Доля торгуемого СПГ увеличится примерно до 48% всего торгуемого газа в 2030 году и 56% в 2050 году соответственно.

Ожидается, что мощность регазификации СПГ на существующих, строящихся, потенциальных, предлагаемых, застопорившихся и спекулятивных проектах составит около 1398 млн т в год, в том числе 896,1 млн т в год в Азии и 201,5 млн т в год в Европе.

Прогнозируется, что азиатский рынок СПГ, на который приходится 71% мирового импорта СПГ, останется крупнейшим региональным рынком. На Японию, Китай, Южную Корею и Индию будет приходиться 70% регазификационных мощностей Азии. Следовательно, эти четыре страны станут крупнейшими рынками СПГ в мире.

Объем проектов по сжижению газа составит 1240 млн тонн в год, что будет выше ожидаемого спроса на СПГ примерно на 20%, следовательно, рынки СПГ остаются хорошо обеспеченными в течение всего прогнозируемого периода.

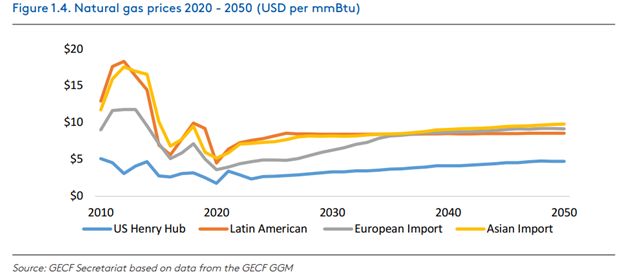

По оценкам 2020 года, цена HH достигнет $3,3/MMBtu в 2030 году, $4,1/MMBtu в 2040 году и $4,7/MMBtu в 2050 году.

Цены на природных газ в 2020-2050 гг. (долл. за MMBtu)

Мы прогнозируем, что структура рынка природного газа в прогнозном периоде останется в значительной степени географически сегментированной. В то же время по мере роста мощностей хранилищ и расширения газовых сетей поставки СПГ будут все чаще использоваться для устранения внутрирегионального и внутригодового ценового арбитража.

Ожидается, что региональные газовые рынки станут сильно интегрированными после 2035 года, поскольку быстрое развитие мощностей по производству СПГ, а также транспортных и торговых сетей, включая крупномасштабные экспортные трубопроводные проекты, стимулируют рыночную интеграцию.

Нефть

Мировой спрос на нефть вырастет на 0,1% в год с 4728 млн т в 2019 году до 4890 млн т в 2050 году (рост на 3%), хотя этот общий рост скрывает значительные изменения в траектории потребления в течение прогнозируемого периода.

Восстанавливаясь после обвала в 2020 году, спрос на нефть продолжает расти в ближайшие десятилетия, достигнув длинного плато в конце 2030-х-начале 2040-х годов на уровне около 5000 млн тнэ с последующим снижением. Эта тенденция связана с повышением эффективности в транспортном секторе наряду с повышением использования альтернативных видов топлива, в частности, природного газа и электроэнергии, а также снижением спроса на нефть в производственном сегменте, что позволит компенсировать растущее потребление нефти в нефтехимическом производстве в качестве сырья и замену биомассы для приготовления пищи в африканских и азиатских странах.

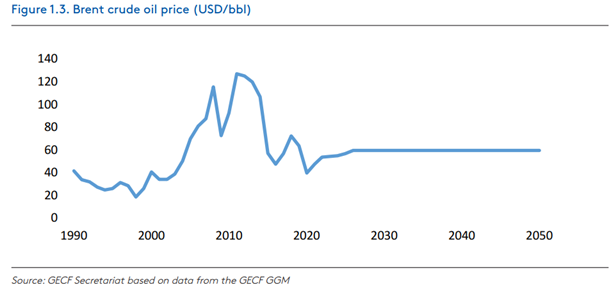

В среднесрочной перспективе мы ожидаем стабилизации рынка сырой нефти и предполагаем, что после 2025 года он будет следовать долгосрочному тренду цены 60 долларов США за баррель, отражая эффект COVID-19, а также принимая во внимание эффективность экономии. Предположение о долгосрочной цене на нефть марки Brent соответствует ее исторической средней цене за тридцать лет, с 1990 по 2019 год, которая составляла 60 долларов США за баррель.

Сложная инвестиционная среда в нефтедобывающей промышленности смягчится, в первую очередь, из-за резкого падения спроса на нефть в результате пандемии в сочетании с сохраняющейся торговой напряженностью между Китаем и США.

В среднесрочной перспективе рост спроса значительно замедлится.

Цена Брент (долл. за баррель)

Ситуация может изменить примерно в 2030 году, если к тому времени быстро развивающаяся технология электромобилей будет готова к глобальному массовому производству. В этом случае рынок будет подвергнут существенной корректировке спроса, которая впоследствии приведет к снижению спроса между 2030 и 2040 гг.

Уголь

Мировой спрос на уголь, по прогнозам, будет снижаться на 0,8% в год – с 3844 млн тонн в 2019 году до 2980 млн тонн в 2050 году (падение на 22%). Потребление угля сокращается во многих секторах, и наиболее заметное сокращение будет наблюдаться в производстве электроэнергии, на долю которой приходится около 65% общего падения спроса из-за политики вывода угольных мощностей из эксплуатации, экологических проблем и растущей конкуренции со стороны природного газа и возобновляемых источников энергии в некоторых регионах. Использование угля будет продолжать неуклонно снижаться в жилом сегменте, подкрепленное политикой, ориентированной на проблемы качества воздуха, и обвалом спроса в промышленном секторе, главным образом в Китае.

Без коммерческого развертывания CCU, которое не предполагается, перспективы спроса слабы, и ожидается, что цена останется подавленной.

Цены на уголь снижаются из-за конкуренции с природным газом для производства электроэнергии, хотя проблемы с поставками в Южной Африке и высокий спрос со стороны индийских промышленных покупателей сохранились.

В Австралии на цены на уголь оказывают давление более жесткие ограничения на импорт из Китая и планы Японии по поэтапному отказу от неэффективных угольных электростанций к 2030 году.

Что касается цен на тепловой уголь, то в отличие от сходящейся тенденции долгосрочных цен на природный газ мы здесь наблюдаем значительное расхождение в ценообразовании с естественно более низкими прогнозами цен, что связано с последствиями COVID-19 и резким падением роста ВВП и спроса на энергоносители.

В среднесрочной перспективе рынок угля, как ожидается, будет определяться ограничениями и поэтапным отказом от угледобывающих мощностей в Китае и поэтапным отказом от угля в США и ряде европейских стран.

Немаловажную роль сыграет и более низкая цена на природный газ.

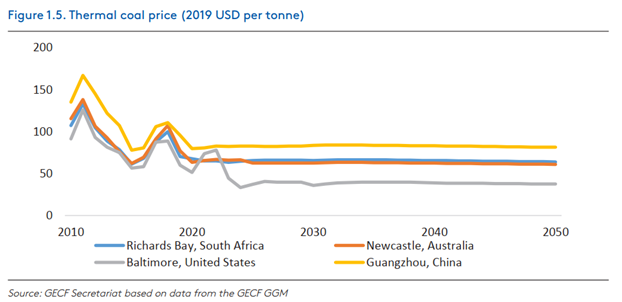

Цена на энергетический уголь (в долл. 2019 года за тонну)

Долгосрочные перспективы цен на энергетический уголь в меньшей степени определяются балансом спроса и предложения, поскольку ожидается, что мощности будут адаптироваться к ускоряющемуся снижению мирового спроса. Мы не предполагаем внедрения каких-либо коммерческих угольных технологий CCUS до 2050 года.

***

Аналитики ФСЭГ трезво оценивают маразм улавливания СО2.

***

Мы ожидаем, что в долгосрочной перспективе цены будут определяться этими факторами, и мировые цены на уголь упадут в среднем ниже 80 долларов США за тонну.

Возобновляемые источники энергии

Глобальный спрос на возобновляемые источники энергии (солнечные, ветровые, геотермальные и приливные) будет расти на 5,7% в год – с 329 млн тнэ в 2019 году до 1858 млн тнэ в 2050 году (рост на 465%). Этот быстрый темп роста будет, в первую очередь, обусловлен быстрым расширением солнечных фотоэлектрических и ветровых установок (береговой и, в меньшей степени, морской ветер), подкрепленным снижением затрат и технологическими достижениями, а также агрессивными целями политики и нормативными актами, стимулирующими переход к низкоуглеродным источникам энергии.

Доля возобновляемых источников энергии возрастет с 2% в 2019 году до 10% в 2050 году.

В то же время при таком масштабном расширении использования возобновляемых источников энергии встанет задача управления проблемами перебоев в выработке энергии, что потребует больше резервного и сбалансированного производства.

Атомная энергия

Потребление атомной энергии, по прогнозам, будет расти на скромные 0,8% в год – с 733 млн тнэ в 2019 году до 928 млн тнэ в 2050 году (рост на 27%). Ожидается, что на это топливо повлияет ряд факторов – рост капитальных вложений, сроки строительства новых проектов, ужесточение правил и требований безопасности, неопределенность в отношении затрат на вывод из эксплуатации, проблемы обработки и хранения ядерных отходов и усиление конкуренции со стороны газовой энергетики и возобновляемых источников энергии.

Многие страны пересматривают свою ядерную политику, и становятся очевидными две различные региональные тенденции. В Европе и Северной Америке будет наблюдаться значительное снижение потребления, определяемое выводом из эксплуатации устаревших мощностей, в то время как центр тяжести ядерной энергетики смещается в сторону Азиатско-Тихоокеанский региона.

Гидроэнергия

Спрос на гидроэнергию, по прогнозам, будет увеличиваться на 1,0% в год, незначительно увеличившись с 372 млн тнэ в 2019 году до 505 млн тнэ в 2050 году (рост на 36%). Ожидается, что рост спроса будет менее перспективным, чем его глобальный потенциал, поскольку экологические проблемы, связанные с охраной биоразнообразия и изменением климата, возьмут верх. Высокие затраты на строительство и монтаж гидроэлектростанций также создадут барьер для их более широкого развертывания. Тем не менее, рост спроса на гидроэлектростанции, по прогнозам, охватит все регионы.

Биоэнергия

Спрос на биоэнергию, включая традиционную и современную биомассу, по прогнозам, вырастет на 1,4% в год – с1295 млн тонн в 2019 году до 1974 млн тонн к 2050 году (рост на 52%). Более 45% прироста будет приходиться на традиционную биомассу (например, древесину и древесный уголь), на жилой сегмент для приготовления пищи, автономное освещение и отопление, главным образом, на развивающиеся рынки стран Африки к югу от Сахары и, в меньшей степени, в Азиатско-Тихоокеанском регионе.

Современная биомасса увеличится на две трети, превысив 900 млн т в год к 2050 году. Основной вклад внесут транспорт и электроэнергетика, хотя спрос также возрастет на промышленные тепловые процессы (в основном, в виде биогаза) в системах централизованного теплоснабжения и для бытовых нужд.

Ожидается также, что биометан увеличит свой потенциал, особенно в Европе, США, Китае и Индии, что станет дополнительной возможностью для сокращения выбросов CO2.

Основные выводы:

• Экономический спад и социальные изменения, связанные с кризисом COVID-19, будут иметь медвежьи последствия для глобального спроса на энергию. Спрос на энергоносители вырастет на 24% в течение прогнозного периода, возвращаясь к своему уровню 2019 года к концу 2023 года, но к 2050 году он останется на 2,5% ниже нашего предпандемического прогноза.

• Ископаемое топливо сохранит ведущую роль в мировом энергобалансе, составив 71% в 2050 году (по сравнению с 81% в 2019 году). Природный газ будет единственным углеводородным ресурсом, увеличивающим свою долю с нынешних 23% до 28% в 2050 году. Одновременно структура энергобаланса становится все более диверсифицированной благодаря прогрессу в области возобновляемых источников энергии, доля которых в мировом энергобалансе к 2050 году увеличится в пять раз и составит 10%

• Природный газ является незаменимым топливом, дополняющим энергетический переход. Отвечая за 48% в глобальном росте спроса на энергию, природный газ обгонит уголь в 2025 году и станет крупнейшим источником энергии к 2047 году, а спрос на нефть будет подниматься примерно до 2040 года, а затем начнется необратимый спад.

• Спрос на природный газ, по прогнозам, вырастет на 50% – с 3950 млрд куб. м в 2019 году до 5920 млрд куб. м в 2050 году, чему будут способствовать совокупные экономические и демографические факторы, экологические проблемы, растущая доступность поставок и позитивная политическая поддержка во многих странах. Этот богатый, гибкий и чистый источник энергии будет распространяться, в частности, на рынках Азиатско-Тихоокеанского региона, Северной Америки и Ближнего Востока, которые будут отвечать за более чем 75% общего роста спроса на газ к 2050 году. Азиатско-Тихоокеанский регион станет крупнейшим потребителем газа, удвоив к этой дате потребление до 1660 млрд кубометров.

• Основными направлениями расширения спроса на газ, по прогнозам, станут электроэнергетика и промышленность, на долю которых в совокупности приходится более 70% дополнительных объемов. Сектор производства электроэнергии будет представлять собой самый большой двигатель роста благодаря электроэнергетике и политике, поддерживающей поэтапный отказ от угольных мощностей.

• Из-за ужесточения экологических норм и целевых показателей по ограничению качества воздуха спрос на газ в наземном и морском транспорте будет расти устойчивыми темпами на 5,3% в год и достигнет 360 млрд куб. м в 2050 году.