Международное энергетическое агентство (МЭА) выпустило специальный доклад, в котором проанализированы экологические последствия роста добычи минерального сырья, необходимого для осуществления перехода мировой экономики к чистой энергии. Приводим перевод выводов доклада и наши комментарии к нему.

Новые проблемы для энергетической безопасности

При переходе к чистой энергетике добыча необходимых полезных ископаемых создает новые проблемы, говорится в преамбуле доклада МЭА.

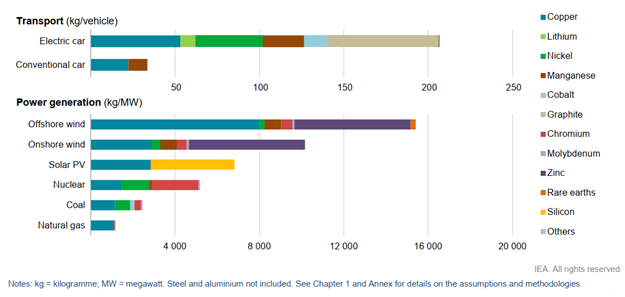

Энергетическая система, работающая на основе чистых энергетических технологий, существенно отличается от системы, работающей на традиционных углеводородных ресурсах. Для строительства солнечных фотоэлектрических электростанций (СЭС), ветряных электростанций (ВЭС) и электромобилей (ЭВ), как правило, требуется больше полезных ископаемых, чем для их аналогов на ископаемом топливе. Типичный электромобиль требует в шесть раз больше минеральных ресурсов, чем обычный автомобиль, а береговая ветряная электростанция требует в девять раз больше минеральных ресурсов, чем газовая электростанция.

С 2010 года среднее количество полезных ископаемых, необходимых для той же удельной мощности производства электроэнергии увеличилось на 50% по мере роста доли возобновляемых источников энергии.

Типы используемых минеральных ресурсов варьируются в зависимости от технологии. Литий, никель, кобальт, марганец и графит имеют решающее значение для производительности батареи, долговечности и плотности энергии. Редкоземельные элементы необходимы для постоянных магнитов, которые жизненно важны для ветряных турбин и двигатели EV. Электрические сети нуждаются в огромном количестве меди и алюминия, причем медь является краеугольным камнем всех технологий, связанных с электричеством.

Переход к чистой энергетической системе приведет к огромному увеличению требования к этим минералам, а это означает, что энергетический сектор становится основной силой на рынках полезных ископаемых.

До середины 2010-х годов энергетический сектор составлял небольшую часть общего спроса на большинство полезных ископаемых. Однако по мере того, как энергетический переход набирает обороты, чистые энергетические технологии становятся самым быстрорастущим сегментом спроса.

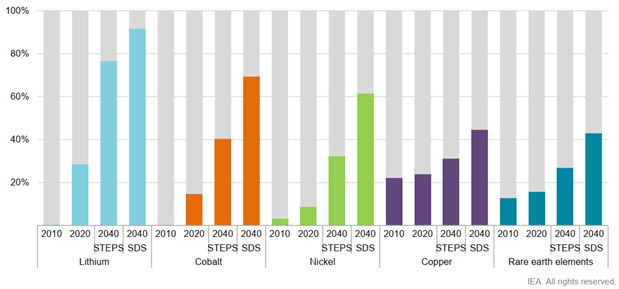

В сценарии, отвечающем целям Парижского соглашения, доля чистых энергетических технологий в общем спросе значительно возрастет в течение следующих двух десятилетий до более чем 40% для меди и редкоземельных элементов, 60-70% для никеля и кобальта и почти 90% для лития. Электромобили и аккумуляторы уже вытеснили потребительскую электронику, став крупнейшими потребителями лития, и к 2040 году они должны занять место нержавеющей стали в качестве крупнейшего конечного потребителя никеля.

По мере того как страны ускоряют свои усилия по сокращению выбросов, им также необходимо обеспечить, чтобы их энергетические системы оставались устойчивыми и безопасными. Современные международные механизмы энергетической безопасности призваны обеспечить страхование от рисков перебоев или скачков цен в поставках углеводородов, особенно нефти. Полезные ископаемые предлагают другой и отличный набор проблем, но их растущее значение в энергетической системе декарбонизации требует, чтобы лица, определяющие энергетическую политику, расширили свои горизонты и рассмотрели новые потенциальные уязвимости.

Опасения по поводу волатильности цен и безопасности поставок не исчезают в электрифицированной, богатой возобновляемыми источниками энергии энергетической системе.

Именно поэтому МЭА уделяет пристальное внимание вопросу критических минералов и их роли в переходе к чистой энергии.

Быстрое внедрение экологически чистых энергетических технологий в рамках энергоперехода предполагает значительное увеличение спроса на полезные ископаемые

Минералы используемые в энергетических технологиях

Энергетический сектор становится ведущим потребителем полезных ископаемых по мере ускорения энергетического перехода

Доля чистых энергетических технологий в общем спросе на отдельные полезные ископаемые

Примечания: Спрос со стороны других секторов оценивался с использованием исторического потребления, соответствующих факторов деятельности и полученной материалоемкости. Спрос на неодим используется в качестве показателя для редкоземельных элементов. ШАГИ = Сценарий Заявленной политики, указывающий, куда движется энергетическая система на основе секторального анализа сегодняшней политики и политических заявлений; SDS = Сценарий устойчивого развития, указывающий, что потребуется для траектории, соответствующей достижению целей Парижского соглашения.

Переход к чистой энергии будет иметь далеко идущие последствия для металлургической и горнодобывающей промышленности

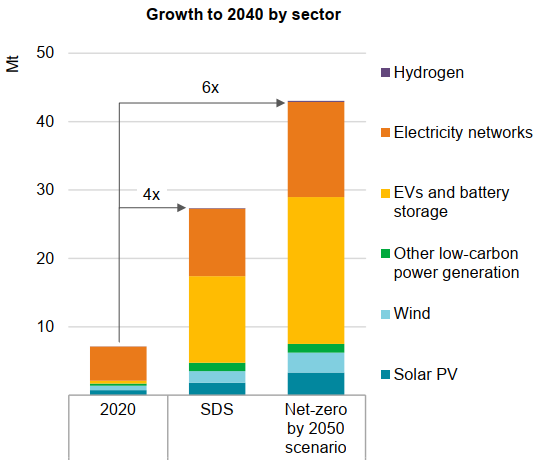

Наша оценка предполагает, что согласованные усилия по достижению целей Парижского соглашения (стабилизация климата на уровне “значительно ниже Глобального повышения температуры на 2°C”, как и по Сценарию устойчивому развитию МЭА (SDS), будет означать четырехкратное увеличение потребностей в минеральных ресурсах для чистых энергетических технологий к 2040 году. Еще более быстрый переход, чтобы достичь чистого нуля во всем мире к 2050 году, потребует в шесть раз больше минеральных ресурсов в 2040 году, чем сегодня.

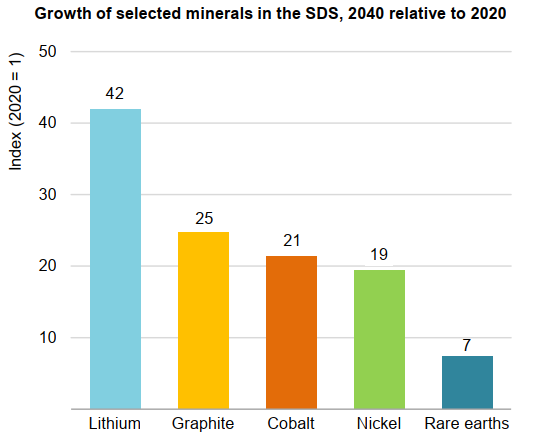

В каких секторах происходит этот рост? В сценариях, зависящих от климата, спрос на полезные ископаемые для использования в электромобилях и аккумуляторах является основной движущей силой, увеличивающейся, по крайней мере, в тридцать раз к 2040 году. Самый быстрый рост наблюдается в литии, спрос на который в сценарии SDS к 2040 году вырастет более чем в 40 раз, за ним следуют графит, кобальт и никель (примерно в 20-25 раз).

Расширение электрических сетей означает, что спрос на медь для линий электропередач более чем удвоился за тот же период.

Рост производства низкоуглеродистой электроэнергии для достижения целей в области климата также означает утроение спроса на минеральные ресурсы в этом секторе к 2040 году.

Основной спрос формирует ветроэнергетика, особенно ее оффшорная часть. Спрос СЭС определяется огромным объемом добавленной мощности. Гидроэнергетика, биомасса и ядерная энергетика вносят лишь незначительный вклад, учитывая их сравнительно низкие потребности в минеральных ресурсах. В других секторах быстрый рост использования водорода в качестве энергоносителя обусловливает значительный рост спроса на никель и цирконий для электролизеров, а также на металлы платиновой группы для топливных элементов.

Траектории спроса подвержены значительной технологической и политической неопределенности. Мы проанализировали 11 альтернативных случаев, чтобы понять последствия. Например, спрос на кобальт может составлять от 6 до 30 в разы выше, чем сегодняшние уровни, в зависимости от предположений об эволюции химического состава батарей и климатической политики. Точно так же спрос на редкоземельные элементы в 2040 году может быть в три-семь раз выше, чем сегодня, в зависимости от выбора ветряных турбин и силы политической поддержки.

Самый большой источник изменчивости спроса связан с неопределенностью в отношении строгости климатической политики.

Большой вопрос для поставщиков заключается в том, действительно ли мир движется к сценарию, совместимому с Парижским соглашением. Политика играет решающую роль в сужении этой неопределенности путем прояснения климатических амбиций и превращения целей в действия. Это будет жизненно важно для снижения инвестиционных рисков и обеспечения адекватного притока капитала в новые проекты.

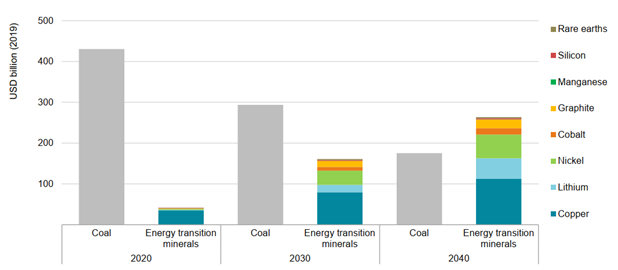

Переход к чистой энергии открывает возможности и проблемы для компаний, которые добывают полезные ископаемые. Сегодня доходы от добычи угля в десять раз превышают доходы от добычи энергетических полезных ископаемых. Тем не менее, в сценарии с изменяющимся климатом наблюдается быстрый разворот судьбы угля, поскольку совокупные доходы от полезных ископаемых обгоняют доходы от угля в переходной экономике задолго до 2040 года.

Спрос на полезные ископаемые для чистых энергетических технологий вырастет по крайней мере в четыре раза к 2040 году для достижения целей в области климата, при этом особенно высокий рост будет наблюдаться в отношении полезных ископаемых, связанных с ЭВ

Спрос на минеральные ресурсы для чистых энергетических технологий

Примечания: Мт = миллион тонн. Включает все полезные ископаемые, входящие в сферу охвата настоящего отчета, но не включает сталь и алюминий. Полный список полезных ископаемых см. в Приложении.

Уголь против энергетических полезных ископаемых переходного периода

Выручка от добычи угля и отдельных энергетических полезных ископаемых переходного периода в SDS

Примечания: Выручка за полезные ископаемые в переходном периоде включает только объем, необходимый для чистых энергетических технологий, а не общий спрос. Будущие цены на уголь являются прогнозируемыми равновесными ценами в СДС WEO 2020 года. Цены на полезные ископаемые переходного периода основаны на консервативных предположениях о будущих тенденциях цен (умеренный рост примерно на 10-20% по сравнению с сегодняшними уровнями)

Сегодняшние планы поставок полезных ископаемых и инвестиций не соответствуют тому, что необходимо для преобразования энергетического сектора, что повышает риск отсроченных или более дорогих энергетических переходов

Перспектива быстрого увеличения спроса на важнейшие полезные ископаемые – значительно превышающего все, что наблюдалось ранее в большинстве случаев – вызывает огромные опасения относительно наличии и надежности поставок. В прошлом напряженность в балансе спроса и предложения на различные полезные ископаемые приводила к дополнительным инвестициям и мерам по умерению или замещению спроса. Но эти ответы приходили с временными задержками и сопровождались значительной волатильностью цен. Подобные эпизоды в будущем могут задержать переход к чистой энергии и подтолкнуть увеличение ее стоимости. Учитывая срочную необходимость сокращения выбросов, эта возможность, которую мир не может себе позволить.

Сырье является важным элементом в структуре затрат на многие технологии, необходимые для энергетических переходов. В случае литий-ионных батарей изучение технологий и экономия за счет масштаба снизили общие затраты на 90% за последнее десятилетие. Однако это также означает, что затраты на сырье в настоящее время увеличиваются и составляют 50-70% от общей стоимости батареи, по сравнению с 40-50% пять лет назад. Таким образом, цены на минеральные ресурсы могут оказать значительное влияние: удвоение цен на литий или никель приведет к увеличению стоимости батарей на 6%.

Если бы цены на литий и никель одновременно удвоились, это компенсировало бы все ожидаемые сокращения удельных затрат, связанные с удвоением производственных мощностей батарей. В случае электрических сетей медь и алюминий в настоящее время составляют около 20% от общих затрат на инвестиции в электросети. Более высокие цены в результате ограниченного предложения могут оказать существенное влияние на уровень инвестиций в электросети.

Наш анализ краткосрочных перспектив поставок предлагает неоднозначную картину. Некоторые полезные ископаемые, такие как литий и кобальт, как ожидается, будут в избытке в ближайшей перспективе, в то время как химические продукты лития, никель аккумуляторного класса и ключевые редкоземельные элементы (например, неодим и диспрозий) могут столкнуться с нехваткой поставок в ближайшие годы.

Однако, заглядывая в будущее в соответствии со сценарием, соответствующим климатическим целям, ожидается, что поставки из существующих шахт и строящихся проектов, по оценкам, удовлетворят лишь половину прогнозируемых потребностей в литии и кобальте и 80% потребностей в меди к 2030 году.

Сегодняшние планы поставок и инвестиций ориентированы на мир более постепенных, на сегодня недостаточных действий по борьбе с изменением климата (траектория ШАГОВ). Эти планы не готовы поддерживать ускоренные энергетические переходы. Несмотря на то, что существует множество проектов на различных стадиях разработки, имеется множество уязвимостей, которые могут увеличить вероятность сужения рынка и большей волатильности цен:

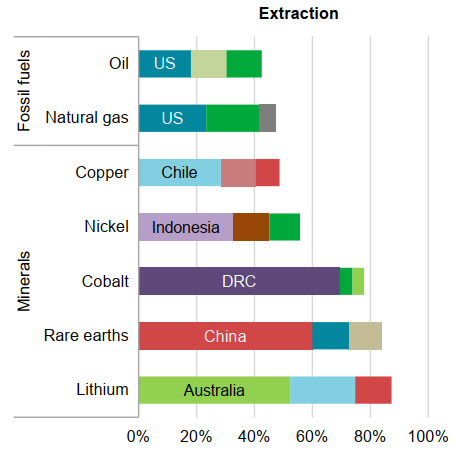

• Высокая географическая концентрация производства: добыча многих полезных ископаемых с переходной экономикой более концентрирована, чем добыча нефти или природного газа. Для лития, кобальта и редкоземельных элементов три ведущих добывающих страны мира контролируют более трех четвертых мирового производства. В некоторых случаях на одну страну приходится около половины мирового производства. Например, в 2019 году на Демократическую Республику Конго и Китайскую Народную Республику приходилось около 70% и 60% мирового производства кобальта и редкоземельных элементов соответственно.

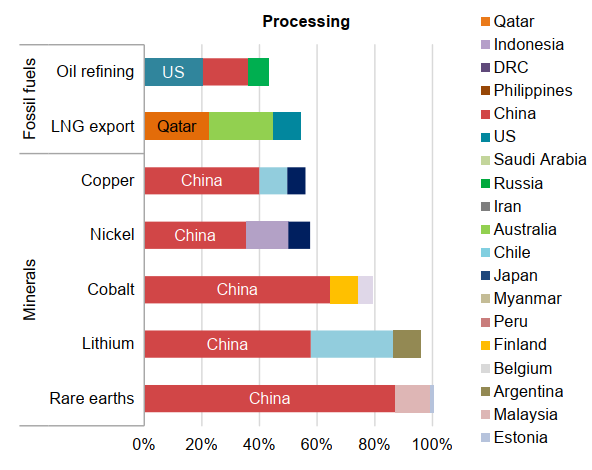

Уровень концентрации еще выше для перерабатывающих операций, где Китай имеет сильное присутствие по всем направлениям. Доля Китая в переработке составляет около 35% для никеля, 50-70% для лития и кобальта и почти 90% для редкоземельных элементов. Китайские компании также сделали значительные инвестиции в зарубежные активы в Австралии, Чили, Демократической Республике Конго и Индонезии. Высокий уровень концентрации, усугубляемый сложными цепочками поставок, увеличивает риски, которые могут возникнуть в результате физических сбоев, торговых ограничений или других изменений в основных странах-производителях.

• Длительные сроки разработки проектов: Наш анализ показывает, что в среднем потребовалось более 16 лет, чтобы провести горнодобывающие проекты от открытия до первой добычи. Эти длительные сроки выполнения заказов вызывают вопросы о способности поставщиков наращивать объем производства, если спрос должен бы был быстро расти. Если компании будут ждать появления дефицита, прежде чем приступать к новым проектам, это может привести к длительному периоду напряженности на рынке и волатильности цен.

• Снижение качества ресурсов: Проблемы, связанные с ресурсами, связаны с качеством, а не с количеством. В последние годы качество руды продолжает падать по целому ряду сырьевых товаров. Например, качество медной руды среднего сорта в Чили снизилось на 30% за последние 15 лет. Извлечение металла из руд более низкого качества требует больше энергии, что оказывает повышающее давление на производственные затраты, выбросы парниковых газов и объемы отходов.

• Все более пристальное внимание к экологическим и социальным показателям: Добыча и переработка минеральных ресурсов порождает целый ряд экологических и социальных проблем, которые при плохом управлении могут нанести ущерб местным общинам и нарушить снабжение потребителей. Потребители и инвесторы все чаще призывают компании добывать полезные ископаемые с учетом критериев устойчивости и ответственности. Без широких и постоянных усилий по улучшению экологических и социальных показателей потребителям может быть сложно исключить из своей корзины полезные ископаемые, добываемые с плохими стандартами, поскольку более эффективные цепочки поставок могут быть недостаточными для удовлетворения спроса.

• Более высокая подверженность климатическим рискам: Горнодобывающие активы подвержены растущим климатическим рискам. Медь и литий особенно уязвимы к водному стрессу, учитывая их высокие потребности в воде. Более 50% современного производства лития и меди сосредоточено в районах с высоким уровнем водного стресса. Несколько крупных производственных регионов, таких как Австралия, Китай и Африка, также подвержены экстремальной жаре или наводнениям, которые представляют большую опасность, создают проблемы в обеспечении надежных и устойчивых поставок.

Эти риски для надежности, доступности и устойчивости поставок полезных ископаемых поддаются управлению, но они реальны. От того, как отреагируют политики и компании, будет зависеть, являются ли критические минералы жизненно важным фактором для перехода к чистой энергии или узким местом в этом процессе.

Добыча многих полезных ископаемых сегодня более географически сконцентрирована, чем добыча нефти или природного газа.

Доля трех ведущих стран-производителей в производстве отдельных полезных ископаемых и ископаемого топлива, 2019 год

Новые и более диверсифицированные источники поставок будут иметь жизненно важное значение для того, чтобы проложить путь к чистому энергетическому будущему

По мере того как энергетические переходы набирают обороты, безопасность поставок полезных ископаемых приобретает все большее значение в дебатах по энергетической безопасности в области, где нефть традиционно занимала центральную роль.

Существуют значительные различия между безопасностью нефти и безопасностью полезных ископаемых, особенно в последствиях. В случае кризиса поставок нефти все потребители, управляющие бензиновыми автомобилями или дизельными грузовиками, страдают от более высоких цен. Напротив, дефицит или скачок цен на минералы влияет только на предложение новых ЭВ или солнечных электростанций. Потребители, управляющие существующими электромобилями или использующие электроэнергию на солнечных батареях, не пострадают. Кроме того, сжигание нефти означает, что новые поставки необходимы для непрерывной работы активов, использующих нефть. Однако полезные ископаемые являются компонентом инфраструктуры, и их можно извлекать и перерабатывать.

Тем не менее, опыт нефтяных рынков может дать некоторые ценные уроки для подхода к обеспечению безопасности полезных ископаемых, в частности для того, чтобы подчеркнуть, что меры со стороны предложения должны сопровождаться широкомасштабными усилиями, охватывающими спрос, технологии, предложение, устойчивость добычи и цепей поставок.

Быстрые, упорядоченные переходы в энергетике требуют значительного роста инвестиций в минеральные ресурсы, чтобы не отставать от темпов роста спроса. Директивные органы могут принимать различные меры для поощрения новых проектов поставок: наиболее важным является предоставление четких и сильных сигналов о переходах в энергетике. Если компании не уверены в энергетической и климатической политике стран, они, скорее всего, будут принимать инвестиционные решения, основанные на гораздо более консервативных ожиданиях. Учитывая длительные сроки выполнения нового проекта, это может создать узкие места, когда внедрение технологий чистой энергии начнет быстро расти.

Диверсификация поставок также имеет решающее значение; правительства, владеющие ресурсами, могут поддерживать разработку новых проектов путем укрепления национальных геологических исследований, упрощения процедур выдачи разрешений для сокращения сроков выполнения заказов, предоставления финансовой поддержки проектам по снижению риска и повышения осведомленности общественности о том вкладе, который такие проекты играют в преобразование энергетического сектора.

Снижение материалоемкости и стимулирование замещения материалов с помощью технологические инновации также могут сыграть важную роль в снижении нагрузки на поставки, а также в снижении затрат. Например, сокращение на 40-50% использования серебра и кремния в солнечных элементах за последнее десятилетие привело к впечатляющему росту использования солнечных фотоэлектрических батарей.

Инновации в производственных технологиях также могут открыть значительные объемы новых поставок. Новые технологии, такие как прямое извлечение лития или усиленное извлечение металлов из отходов или низкосортных руд, открывают потенциал для постепенного изменения объемов поставок в будущем.

Особое внимание будет уделяться переработке отходов, устойчивости цепочек поставок и климатической устойчивости

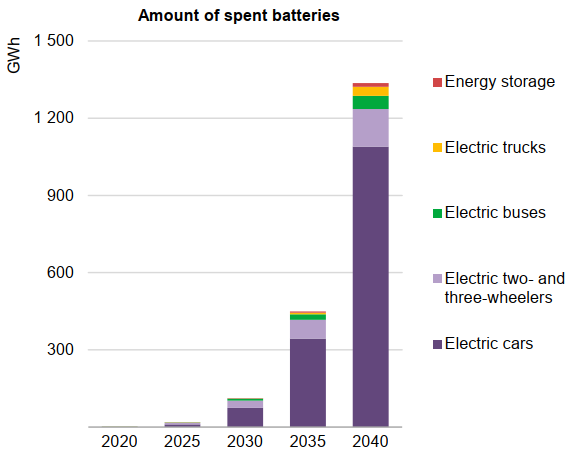

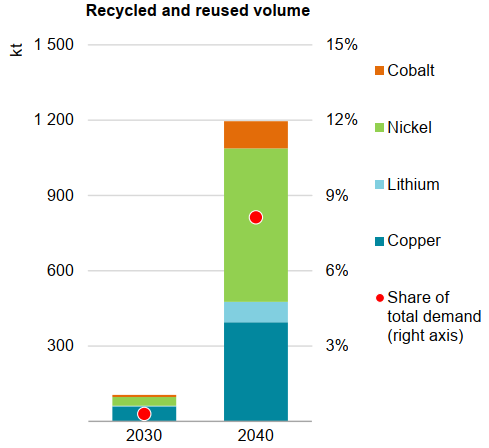

Повторное использование (рециркуляция) снижает давление на первичное снабжение. Для металлов, большие объемы которых позволяют балкерную перевозку, практика рециркуляции хорошо зарекомендовала себя, но это еще не относится ко многим энергетическим переходным металлам, таким как литий и редкоземельные элементы. Появление потоков отходов от чистых энергетических технологий (например, аккумуляторов и ветряных турбин) может изменить эту картину. Ожидается, что количество отработанных аккумуляторов EV, достигающих конца своего первого срока службы, резко возрастет после 2030 года, в то время как спрос на полезные ископаемые по-прежнему будет быстро расти. Переработка отходов не устранит необходимости в продолжающиеся инвестиции в новые поставки. Но мы подсчитали, что к 2040 году переработанные количества меди, лития, никеля и кобальта из отработанных батарей могут снизить совокупные потребности в первичных поставках этих минералов примерно на 10%. Преимущества рециркуляции в плане безопасности могут быть гораздо более значительными для регионов с более широким внедрением чистых энергетических технологий благодаря большей экономии за счет масштаба.

Регулярные оценки рынка и периодические стресс-тесты в сочетании с учениями по реагированию на чрезвычайные ситуации (в соответствии с существующими программами МЭА по реагированию на чрезвычайные ситуации) могут помочь директивным органам определить возможные слабые места, оценить потенциальные последствия и разработать необходимые меры. Добровольное стратегическое накопление запасов в некоторых случаях может помочь странам пережить краткосрочные перебои в поставках. Такие программы должны быть тщательно разработаны и основаны на детальном анализе потенциальных уязвимостей. Некоторые полезные ископаемые с небольшими рынками имеют низкую прозрачность ценообразования и ликвидность, что затрудняет управление ценовыми рисками и влияет на инвестиционные решения. Установление надежных ценовых ориентиров станет решающим шагом на пути к повышению прозрачности и поддержке развития рынка.

Важное значение будет иметь борьба с экологическими и социальными последствиями разработки полезных ископаемых, включая выбросы, связанные с добычей и переработкой полезных ископаемых, риски, связанные с неадекватным управлением отходами и водными ресурсами, а также последствия неадекватной безопасности работников, нарушений прав человека (таких как детский труд) и коррупции.

Обеспечение того, чтобы минеральные богатства приносили реальную пользу местным общинам, является широкой и многогранной задачей, особенно в странах, где распространены кустарные и мелкие шахты. Due diligence цепочки поставок с эффективное обеспечение соблюдения нормативных требований может стать важнейшим инструментом для выявления, оценки и снижения рисков, повышения прослеживаемости и прозрачности.

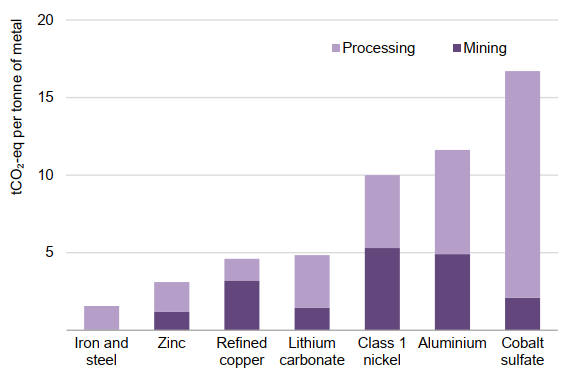

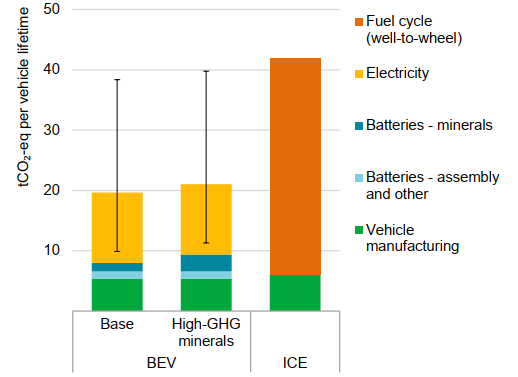

Выбросы по цепочке поставок полезных ископаемых не отрицают явных климатических преимуществ чистых энергетических технологий. Общий объем выбросов парниковых газов в течение жизненного цикла электромобилей составляет в среднем около половины выбросов автомобилей с двигателями внутреннего сгорания, что может привести к дальнейшему снижение на 25% при использовании низкоуглеродистой электроэнергии. В то время как минералы энергоперехода имеют относительно высокую интенсивность и большую вариацию выбросов различных производителей. Это говорит о том, что существуют способы минимизировать эти выбросы за счет изменения применяемого топлива, низкоуглеродной электроэнергии и повышения эффективности. Интеграция экологических проблем на ранних стадиях планирования проекта может помочь обеспечить устойчивую практику на протяжении всего жизненного цикла проекта.

Прогнозируемый всплеск объемов отработанных аккумуляторов предполагает огромные возможности для переработки.

Количество отработанных литий-ионных аккумуляторов из ЭВ и хранилищ, а также переработанных и повторно использованных минералов из батарей в сценарии SDS

Необходимы более решительные действия для противодействия растущему давлению на выбросы от добычи полезных ископаемых, но климатические преимущества чистых энергетических технологий остаются очевидными

Средняя интенсивность выбросов парниковых газов при производстве

отдельных видов сырья

Выбросы парниковых газов в течение жизненного цикла транспортного средства BEV и ICE

Примечания: BEV = аккумуляторный электромобиль; ICE = двигатель внутреннего сгорания. Случай “High-GHC minerals” предполагает удвоение интенсивности выбросов ПГ для минералов батарей. Включает как объем 1, так и объем 2 выбросов всех ПГ от первичного производства.

Источник: Анализ МЭА на основе МЭА (2020a); МЭА (2020b); Келли и др. (2020); Аргоннская национальная лаборатория (2020); Аргоннская национальная лаборатория (2019); Рио-Тинто (2020); S&P Global (2021); Skarn Associates (2021); Marx et al. (2018).

Шесть ключевых рекомендаций МЭА по новому комплексному подходу к безопасности полезных ископаемых

1. Обеспечить адекватные инвестиции в диверсифицированные источники новых поставок. Сильные сигналы от политиков о скорости перехода к энергетике и траекториях роста ключевых технологий чистой энергетики имеют решающее значение для своевременного привлечения инвестиций в новые поставки. Правительства могут играть важную роль в создании условий, способствующих диверсифицированным инвестициям в цепочку поставок полезных ископаемых.

2. Продвигайте технологические инновации на всех этапах цепочки создания стоимости. Активизация усилий в области НИОКР для технологических инноваций как со стороны спроса, так и со стороны производства может обеспечить более эффективное использование материалов, позволяют заменять материалы и открывать значительные новые поставки, тем самым принося существенные выгоды для окружающей среды и безопасности.

3. Масштабируйте переработку отходов. Политика может сыграть ключевую роль в подготовке к быстрому росту объемов отходов, стимулируя переработку продуктов, срок службы которых истекает, поддерживая эффективную деятельность по сбору и сортировке и финансируя НИОКР в области новых технологий переработки.

4. Повышение устойчивости цепочки поставок и прозрачности рынка. Директивным органам необходимо изучить ряд мер по улучшению устойчивость цепочек поставок различных полезных ископаемых, развитие потенциала реагирования на потенциальные сбои в поставках и повышение прозрачности рынка. Меры могут включать регулярную оценку рынка и стресс-тесты, а в некоторых случаях добровольные стратегические запасы.

5. Внедрение более высоких экологических, социальных и управленческих стандартов. Усилия по стимулированию более высоких экологических и социальных показателей могут привести к устойчивому и ответственному увеличению объемов производства и снижению затрат на их закупку. Если игроки отрасли поощряются за высокие экологические и социальные стандарты, это может привести новых поставщиков на более диверсифицированный рынок.

6. Укрепление международного сотрудничества между производителями и потребителями. Всеобъемлющая международная основа для диалога и координации политики между производителями и потребителями может сыграть жизненно важную роль, в которой можно было бы с пользой использовать рамки энергетической безопасности МЭА. Такая инициатива могла бы включать меры по (i) предоставлению надежных и прозрачных данных; (ii) проведению регулярных оценок потенциальной уязвимости цепочки поставок и потенциальным коллективным мерам реагирования; (iii) содействовать передаче знаний и наращиванию потенциала в целях распространения практики устойчивого и ответственного развития; и (iv) укреплять экологические и социальные стандарты деятельности для обеспечения равных условий игры.

Обсуждение доклада

Доклад МЭА при всех дифирамбах энергопереходу фактически выносит ему окончательный приговор. Согласно докладу в сценарии устойчивого развития спрос на литий может вырасти более чем в 40 раз к 2040 году, спрос на графит, кобальт и никель – в 20-25 раз, спрос на медь в два раза. Рост производства низкоуглеродистой электроэнергии для достижения целей в области климата также означает утроение спроса на минеральные ресурсы в этом секторе к 2040 году. Спрос на редкоземельные элементы в 2040 году может быть в три-семь раз выше, чем сегодня. Очевидно, что такой рост невозможен.

Подобные оценки дают в другие исследовательские группы. По данным консалтинговой компании Wood Mackenzie, горнодобывающим компаниям необходимо инвестировать около 1,7 триллиона долларов в следующие 15 лет, чтобы обеспечить производство меди, кобальта, никеля и других металлов, необходимых для перехода к низкоуглеродному миру. Но аналитики указывают, что эти деньги не придут в горнодобывающую отрасль, так как правительства убедили инвесторов, что надо связывать свои ожидания только с экологической, социальной и управленческой сферами (ESG).

Прогресс цивилизации был связан с увеличением плотности потока энергии на единицу источника энергии и сокращением материалоемкости. Доклад МЭА показал, что ориентация на солнце и ветер ведет к чудовищной расточительности ископаемых ресурсов, нереальных и неокупаемых.

Марк Миллс, научный сотрудник Манхэттенского института, выступая перед Комитетом Сената США по энергетики заявил, что надежды, что ветер и солнце могут обеспечить 100% потребностей Америки в энергии по сравнению с сегодняшней долей в 3% по правдоподобности схожи с предложением использовать самолеты для полета на Луну.

На единицу полезной энергии, доставляемой обществу, измеряемой в милях пути, тоннах продуктов или гигабайтах данных, путь ветра и солнца увеличивает использование земли и материалов примерно на 500–1000 процентов, заявил Миллс. Поскольку ветер и солнце почти бесполезны без накопителя, требуется 60 фунтов батареи, чтобы сохранить энергию, эквивалентную всего одному фунту нефти. Для постройки одной ветряной турбины требуется 1500 тонн железной руды, 2500 тонн бетона и 45 тонн неперерабатываемого пластика. Для производства равного количества энергии солнечная энергия требует еще больше цемента, стали и стекла, не говоря уже о других металлах. Увеличение доли ветра и солнечной энергии, скажем, до одной трети доли американской энергии арифметически требует увеличения на 1000% материалов, используемых для производства таких машин.

Эти и многие другие факты, приводимые Миллсом и его научными коллегами означают несбыточность планов о переходе на 100-процентное обеспечение человечества энергией ВИЭ. И, более того, политика энергоперехода приведет к тяжелым последствиям для экономики и социальной сферы, так как сотни миллиардов, потраченные на ВИЭ, изъяты из решения действительно насущных проблем экономики. Бесконечные леса турбин и поля солнечных батарей когда-то станут памятником… Чему они станут памятником, очень возможно, определит будущий международный трибунал.