Международное энергетическое агентство ОЭСР (МЭА, IEA) в сотрудничестве с Агентством по атомной энергии ОЭСР (ААЭ, NEA) в конце прошлого года под надзором экспертной группы по затратам на производство электроэнергии (Expert Group on Electricity Generating Costs, EGC Expert Group). выпустило очередной девятый пятилетний фундаментальный доклад «Прогнозируемая стоимость электроэнергии. Издание 2020 года» (ПСЭ, Projected Costs of Generating Electricity 2020 Edition), в котором анализируются затраты на выработку электроэнергии в основных технологиях производства электроэнергии в 24 разных странах мира.

На фоне противоречивых оценок стоимости различных энергетических технологий и еще более произвольного толкования результатов в официальных документах и СМИ доклад имеет особое значение в качестве базой точки опоры при оценке различных вариантов развития энергетики.

Самый важный вывод доклада: впервые со времен Чернобыля энергия АЭС с технологией продления ресурса официально признана самой дешевой на уровне ОЭСР!

Приводим резюме доклада, который, конечно, следует изучить целиком и использовать для расчета стоимости электроэнергии, в чем помогает онлайн-калькулятор приведенной стоимости электроэнергии. Этот калькулятор позволяет загружать все таблицы данных в отчете и исследовать влияние на цену электроэнергии изменения выбранных переменных, таких как ставка дисконтирования, цены топлива или стоимость углерода.

***

В докладе представлены заводские затраты на выработку электроэнергии как для базовой нагрузки электростанций на ископаемом топливе, так и для атомных электростанций, ряда возобновляемых источников энергии (ВИЭ), включая ветер и солнце.

В настоящее издание впервые также включены данные о затратах на хранение, о топливных ячейкам и долгосрочной эксплуатации атомных электростанций (long-term operation, LTO, ЛТО).

Это перспективное исследование, основанное на ожидаемых затратах стран-участниц на ввод этих установок в эксплуатацию в 2025 году, которое предполагает умеренные затраты на углерод в размере 30 долларов США за тонну CO2.

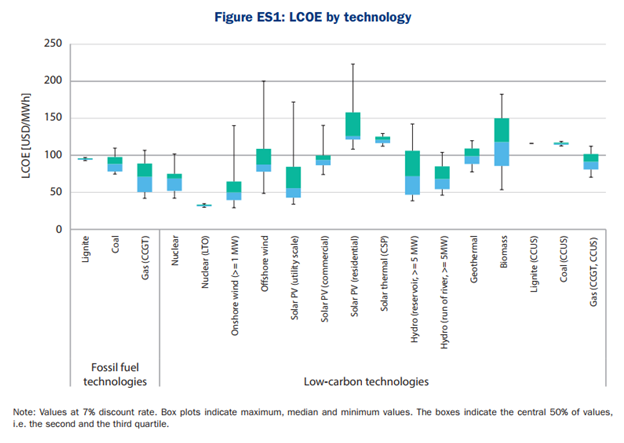

В целом в докладе приводятся общие данные по 243 заводам в 24 странах. На рис. ES.1 представлена обобщающая картина различных анализируемых технологий и номенклатуры их ЛКО на заводском уровне при реальной стоимости капитальных затрат и соответствующей ставке дисконтирования 7%.

Учитывая растущую важность системных соображений для всестороннего сравнения различных технологий, анализ LCOE дополняется примерами скорректированных по стоимости выровненных затрат на выработку электроэнергии VALCOE (value adjusted levelised costs of generating electricity, VALCOE) для отдельных регионов и технологий.

Низкоуглеродная генерация становится экономически конкурентоспособной

Ключевой вывод доклада состоит в том, что выровненные затраты на производство электроэнергии с использованием низкоуглеродных технологий, том числе возобновляемых источников энергии, производства падают и становятся значительно ниже затрат на производство обычного ископаемого топлива.

При предполагаемых умеренных затратах на выбросы в размере 30 долл. США/тСО2 затраты ВИЭ в настоящее время конкурентоспособны с точки зрения LCOE с диспетчеризируемой выработкой электроэнергии на основе ископаемого топлива во многих странах. В частности, в докладе показано, что береговая ветроэнергетика, как ожидается, будет иметь в среднем самые низкие значения LCOE в 2025 году. Хотя затраты сильно варьируются от страны к стране, это верно для большинства стран (10 из 14). Кроме того, солнечные фотоэлектрические системы, если они используются в больших масштабах и в благоприятных климатических условиях, могут быть очень конкурентоспособными по стоимости.

Оффшорный ветер стал значительно дешевле по сравнению с данными из предыдущего издания. В то время как пять лет назад медиана LCOE все еще превышала 150 долларов США/МВтч, сейчас он значительно ниже 100 долларов США/МВтч и, следовательно, находится в конкурентном диапазоне.

Анализ гидротехнологий (сток реки и водохранилища) показал, что они могут обеспечить конкурентоспособные альтернативы там, где есть подходящие условия, но затраты остаются очень специфичными для каждого конкретного случая.

Результат скорректированного МЭА значения LCOE (метрика VALCOE) показывает, что стоимость для системы (sistem value) переменных возобновляемых источников энергии, таких как ветер и солнце, уменьшается по мере увеличения их доли в энергоснабжении.

***

Ред. Ниже поясняется смысл снижения: если, например, солнце светит ярко, доля всех солнечных панелей растет, и стоимость их энергии падает.

***

Электроэнергия от новых атомных электростанций имеет более низкие ожидаемые затраты в 2020 году, чем в 2015 году. Опять же, региональные различия значительны. Однако в среднем затраты на строительство в одночасье отражают снижение затрат из-за изучения опыта первых в своем роде проектов (first-of-a-kind, FOAK) в нескольких странах ОЭСР. Значения LCOE для атомных электростанций предусмотрены для n-й в своем роде (nth-of-a-kind, NOAK) станции, которая будет завершена к 2025 году или позже.

Таким образом, ядерная энергетика остается диспетчеризуемой низкоуглеродной технологией с наименьшими ожидаемыми затратами в 2025 году. Только крупные гидроузлы могут обеспечить подобный вклад при сопоставимых затратах, но остаются в значительной степени зависимыми от природных ресурсов отдельных стран.

По сравнению с производством на ископаемом топливе атомные станции, как ожидается, будут более доступными, чем угольные.

В то время как парогазовые турбины (ПГУ, CCGTs) конкурентоспособны в некоторых регионах, их LCOE очень сильно зависит от цен на природный газ и выбросов углекислого газа в отдельных регионах. Электроэнергия, получаемая в результате длительной эксплуатации атомной электростанции (ЛТО) путем продления срока службы, имеет высокую конкурентоспособность и остается не только наименее затратным вариантом для низкоуглеродной генерации по сравнению со строительством новых электростанций, но и для всей генерации электроэнергии по всем направлениям.

***

Ред. Первый раз на уровне МЭА признается лидерство АЭС.

***

Угольные и газовые установки с улавливанием, утилизацией и хранением углерода (CCUS), данные по которым представили только Соединенные Штаты и Австралия, при цене углерода в 30 долларов США за тонну CO2 в настоящее время не могут конкурировать с полностью отработанными установками на ископаемом топливе, АЭС и ВИЭ в большинстве регионов. Оснащенные CCUS заводы будут представлять собой конкурентное дополнение к энергетическому балансу только при значительно более высоких затратах на углерод.

Расчеты LCOE основаны на нивелированном подходе к средним затратам в течение жизненного цикла с использованием метода дисконтированных денежных потоков (discounted cash flow, DCF). Затраты рассчитываются на уровне завода и поэтому не включают затраты на передачу и распределение электроэнергии.

Расчеты LCOE также не учитывают другие системные издержки или внешние эффекты, выходящие за рамки выбросов CO2 на уровне завода, такие как, например, утечка метана при добыче и транспортировке природного газа.

Однако в настоящем докладе в гл. 4 признается важность системных эффектов различных технологий, прежде всего, затрат, вызванных в системе изменчивостью ветра и солнечной фотоэлектрической энергии при более высоких уровнях их проникновения в систему.

Энергия АЭС с технологией продления ресурса (LTO) самая дешевая

Конкурентоспособность зависит от национальных и местных условий

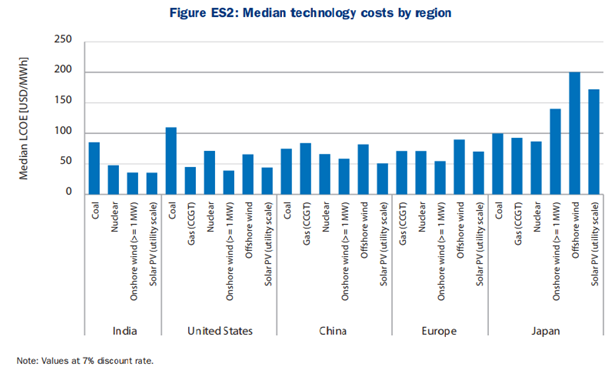

Агрегированные данные по 24 странам, представившим данные для настоящего доклада, не раскрывают всей истории выравнивания затрат на генерацию. Вследствие более или менее благоприятных мест для производства возобновляемых источников энергии, различных затрат на топливо и зрелости технологий затраты на все технологии могут значительно варьироваться в зависимости от страны и региона. Кроме того, доля технологии в общем объеме производства электрической системы влияет на ее стоимость, коэффициент загрузки и средние затраты.

В то время как возобновляемые источники энергии очень конкурентоспособны в большинстве стран, участвующих в настоящем докладе, данные, представленные для нынешнего доклада показывают, что они все еще имеют более высокие затраты, чем ископаемое топливо или ядерная генерация в некоторых странах (в настоящем докладе: Япония, Корея и Россия). Кроме того, внутри стран различные условия размещения могут привести к различиям в затратах на производство электроэнергии на субнациональном и местном уровнях.

В Европе как наземные, так и морские ветроэнергетические установки, а также солнечные установки коммунального масштаба конкурируют с газовой и новой ядерной энергетикой.

В Соединенных Штатах газовые электростанции выигрывают от ожидаемых низких цен на топливо в регионе, хотя предположения о ценах на топливо в целом неопределенны.

Тем не менее, с точки зрения LCOE медианной станции, береговая ветровая и коммунальная солнечная фотоэлектрическая энергия, в предположении затрат на выбросы в размере 30 долларов США/тСО2, являются наименее затратными вариантами. За ПГУ на природном газе следуют морской ветер, новые атомные электростанции и, наконец, уголь.

В Китае и Индии переменные возобновляемые источники энергии имеют самый низкий ожидаемый уровень затрат на генерацию: СЭС коммунального масштаба и береговой ветер являются наименее затратными вариантами в обеих странах. Ядерная энергетика также конкурентоспособна, что показывает, что обе страны имеют многообещающие возможности для перехода от своей в настоящее время все еще высокоуглеродоемкой генерации электроэнергии.

Продление срока службы атомных станций может быть очень экономичным вариантом

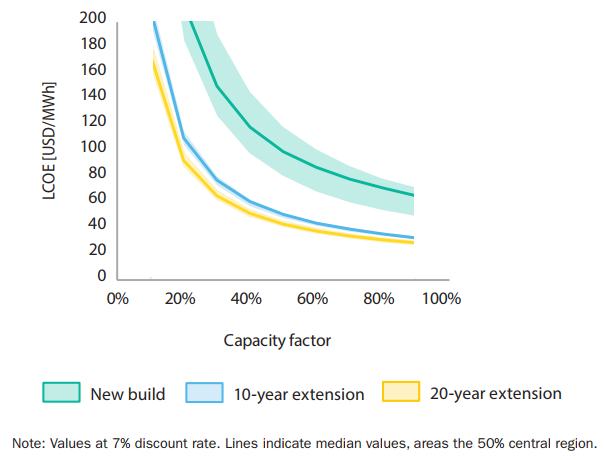

Помимо инвестиций в новые объекты (проекты новых месторождений), данный доклад включает в себя выровненную смету расходов на долгосрочную эксплуатацию атомных станций (ЛТО) через восстановительный ремонт, позволяющий обеспечить безопасную эксплуатацию за пределами первоначально запланированного срока службы. В докладе продемонстрировано, что эти инвестиции, то есть использование существующих мощностей и инфраструктуры, значительно снижают затраты по сравнению со строительством новых станций. Даже при более низких показателях использования потенциала атомных установок в системах с высокой долей переменных возобновляемых источников энергии затраты ниже, чем при новых инвестициях в другие низкоуглеродные технологии. Другие низкоуглеродные технологии с длительным сроком службы, в частности гидроэлектростанции, могли бы быть столь же привлекательными для таких инвестиций в ЛТО, но никаких данных о затратах представлено не было.

Рисунок ES3: Затраты на новое строительство АЭС и продление срока службы существующих установок

***

Ред. Авторы доклада недвусмысленно предлагают принять схему: ВИЭ с базовыми АЭС. На рис. ES5 ниже показано, что у ПГУ чувствительность к загрузке лучше, чем у АЭС, но ПГУ – это СО2, отказаться от борьбы с которым пока не позволяет господствующая религия.

***

Технологии улавливания углерода могут быть жизнеспособным вариантом с более высокой стоимостью углерода

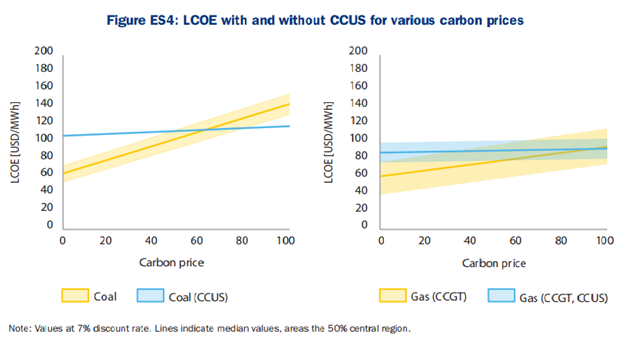

При затратах на выбросы в размере 30 долларов США/тСО2 оснащение угольных и газовых электростанций CCUS из-за более высоких инвестиционных затрат на оборудование CCUS и снижения тепловой эффективности обходится дороже, чем традиционная электроэнергия на основе ископаемого топлива.

Однако при более высоких затратах на выбросы картина может измениться. Для угольных электростанций из-за относительно высокого содержания углерода в топливе блоки CCGTs становятся конкурентоспособными примерно на уровне 50-60 долларов США за тСО2. Для газовых ПГУ только цены на углерод выше 100 долларов США/тСО2 сделают заводы с CCUS конкурентоспособны. При таких высоких ценах на углерод возобновляемые источники энергии, гидроэлектроэнергия или ядерная энергия, вероятно, будут представлять собой наименее затратные варианты обеспечения низкоуглеродной электроэнергии.

Хотя необходимые уровни цен на углерод, необходимые для создания стоимостного преимущества установок CCUS, превышают большинство сегодняшних цен, они все еще относительно низки по сравнению с существующими оценками социальных затрат на углерод. Хотя эти оценки несут в себе большую неопределенность, глобальные социальные расходы могут превысить 100 долларов США за тСО2 (Nordhaus, 2017).

Таким образом, если необходима гибкая низкоуглеродная генерация, отсутствуют конкурентоспособные альтернативы и имеются доступные ископаемые ресурсы, CCUS могут стать одним из вариантов. В зависимости от национальных условий при достаточно высоких ценах на углерод CCUS могут быть возможным дополнением в некоторых низкоуглеродистых энергетических комбинациях.

Технологии должны вписываться в рынок

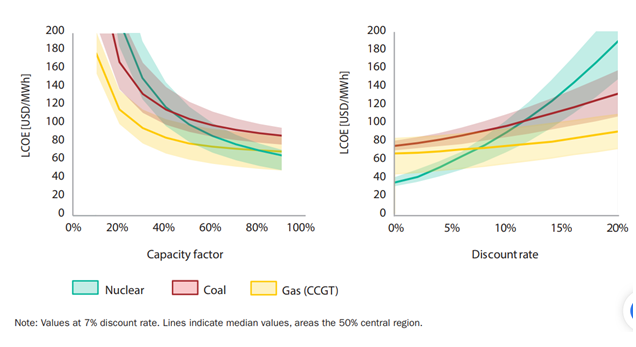

Для повышения сопоставимости затрат между регионами и рынками необходимо согласовать некоторые допущения. Поэтому в базовых случаях нашего анализа мы предполагаем коэффициент мощности 85% для атомных, угольных и ПГУ, а также ставку дисконтирования 7%. В зависимости от конкретного рынка эти параметры могут существенно отличаться, исходя из существующего технологического комплекса, а также рыночной среды.

Например, с увеличением доли возобновляемой генерации базовые станции могут потерять рынок и вынуждены довольствоваться удовлетворением остаточного спроса. Вот почему этот отчет включает также оценки 50-процентных коэффициентов нагрузки для диспетчерских базовых технологий, таких как газ, уголь и ядерная энергетика. На практике факторы нагрузки зависят от страны и системы, но факторы мощности такого масштаба не являются редкостью как в странах ОЭСР, так и за ее пределами.

В Соединенных Штатах, с их низким уровнем цены газа, угольные блоки, как правило, будут востребованы последними и будут иметь более низкие коэффициенты мощности.

Полученные результаты показывают, что благодаря относительно низким инвестиционным затратам и умеренным переменным затратам во многих регионах газовые ПГУ хорошо подходят для работы с различными уровнями генерации. Ядерные установки, с другой стороны, из-за высоких инвестиционных затрат требуют высоких уровне загрузки.

Ключевой детерминантой конкурентоспособности является ставка дисконтирования, которая в методологии LCOE соответствует стоимости капитала. В базовом варианте доклад предполагает единообразную ставку 7% для всех технологий и стран. На практике ставка дисконтирования отражает, среди прочего, альтернативные издержки инвестиций, а также различные виды риска и неопределенности, например, в отношении политических и нормативных изменений, структуры рынка, развития системы и будущих инвестиций и затрат на топливо. Кроме того, в реальном мире важен вопрос о том, кто несет риск: государственная поддержка, например в виде ценовых гарантий, переложит риск с инвестора на общественность. Долгосрочные соглашения о закупке электроэнергии позволили бы разделить риск между разработчиками проекта и покупателями электроэнергии. Хотя общий риск остается прежним, инвестиции, таким образом, станут дешевле с точки зрения инвестора. Такие факторы, которые могут быть важны на уровне отдельного проекта, явно не фигурируют в цифрах LCOE, приведенных в настоящем докладе, которые не включают соображения контрактной структуры или вмешательства рынка.

Чем более капиталоемка технология, тем более чувствительны ее LCOE к изменениям в ставке дисконтирования. Среди базовых станций это означает, что, в частности, затраты на новое строительство АЭС зависят от ставки дисконтирования. При низкой ставке дисконтирования в 3%, отражающей стабильную рыночную среду с высокой инвестиционной безопасностью, LCOE новых атомных электростанций ниже, чем для новых угольных и газовых электростанций. При более высоких ставках дисконтирования в 7% или 10%, что отражало бы более рискованные экономические условия, затраты на вновь построенную атомную станцию превысили бы затраты на заводы, работающие на ископаемом топливе.

Рисунок ES5: Чувствительность LCOE базовых энергетических проектов к фактору мощности (слева) и ставке дисконтирования (справа)

Системные затраты важны для того, чтобы показать полную картину

LCOE – это хорошо известная и, благодаря своей относительной простоте и прозрачности, хорошо понятная метрика для сравнения различных технологий генерации. Общие допущения, сделанные в настоящем докладе, – например, предполагающие идентичные коэффициенты мощности для газовых, угольных и атомных электростанций в разных регионах – обеспечивают четкое определение различий в затратах. Однако этот подход пренебрегает различиями в отдельных системах и рынках, которые существенно влияют на конкурентную среду, в которой существуют технологии. Эти системно-специфические характеристики взаимодействуют с технико-экономическими характеристиками различных технологий, то есть их изменчивостью, диспетчеризацией, временем отклика, структурой затрат и местом в порядке заслуг. Это также включает в себя тот факт, что не все единицы распределяются в одинаковой степени между технологиями и рынками или что доходы на многих рынках определяются колебаниями цен, а не, как предполагается в анализе LCOE, стабильной ценой в течение срока службы технологии.

Что еще более важно, метрика LCOE применяется к уровню отдельной станции и не учитывает значение, которое различные варианты технологии генерации добавляют к электрической системе на разных уровнях проникновения. Выработка электроэнергии переменными возобновляемыми источниками определенного типа коррелирована и не всегда надежно доступна. Одновременность генерации, которая не обязательно коррелирует со спросом, снижает ценность генерации. Отсутствие надежности требует либо диспетчеризируемое резервное копирование, либо, как вариант, гибкие варианты, такие как хранение или реагирование на спрос, чтобы обеспечить безопасность поставок в любое время. Кроме того, необходимо сбалансировать потенциально быстрые изменения в переменной возобновляемой генерации.

Чтобы понять это влияние и гарантировать, что данный спрос удовлетворяется низкоуглеродной электроэнергией по крайней мере с наименьшими затратами, необходим анализ на уровне системы электроснабжения (см. IEA, 2019 и NEA, 2019). В целом, это означает, что LCOE все больше нуждается в контекстуализации с применением других форматов анализа с целью получения содержательной картины относительной конкурентоспособности различных технологий производства электроэнергии.

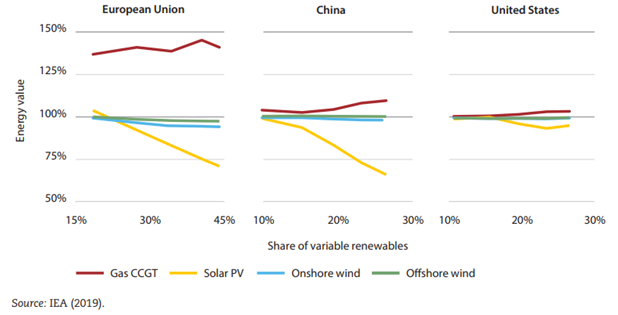

Чтобы дополнить подход LCOE и обеспечить возможность более системного сравнения затрат, МЭА разработало методологию корректировки затрат по компоненту системной стоимости, известному как value adjusted LCOE (VALCOE). Она модифицирует LCOE отдельной технологией в конкретной электрической системе в соответствии с ее вкладом в обеспечение всех аспектов безопасной эксплуатации системы. Важно отметить, что расчетные результаты отражают ценность существующих, то есть браунфилдских систем и их возможное будущее развитие.

Результаты показывают, что затраты на производство технологии на уровне завода могут значительно варьироваться от ее стоимости до системы. Важность учета этого фактора особенно бросается в глаза при рассмотрении переменных возобновляемых источников энергии: солнечные фотоэлектрические установки демонстрируют высокую корреляцию в производительности отдельных установок, что приводит в анализируемых сценариях к значительному снижению стоимости генерации с увеличение доли. Сокращение в часы высокой производительности является дополнительной проблемой и на практике может снизить коэффициенты нагрузки и увеличить LCOE по сравнению с отчетными значениями. Это будет учтено при системном анализе. Напротив, производительность ветроэлектростанций меньше коррелирует между отдельными единицами, и поэтому ее потеря в стоимости меньше даже при увеличении ее доли.

При нынешнем уровне мощности влияние корреляции все еще ограничено на многих рынках, но оно может возрасти, если будут реализованы амбициозные цели по возобновляемым источникам энергии и увеличатся относительные доли. Технологии с высокими переменными затратами (например, газовые турбины открытого цикла с высокой гибкостью), которые производят энергию только в течение нескольких часов при очень высоких ценах, обеспечивают в среднем более высокую стоимость (за единицу выработки) системы. Базовые установки, как правило, ПГУ (исключение составляет Европа, где они в основном работают в часы с высокой остаточной нагрузкой), угольные и атомные, которые надежно производят продукцию в течение большого количества часов, обеспечивают величину, близкую к среднему значению по системе.

Результаты, представленные на рис. ES6, представляют собой выборочные результаты анализа VALCOE МЭА для Европейского Союза, Китая и Соединенных Штатов. Охватывая эти крупные географические регионы, модель не учитывает узкие места сети или трансграничные потоки, а вместо этого предполагает полную интеграцию между районами. Таким образом, результаты потенциально недооценивают ограничения гибкости будущих систем.

Метрика VALCOE обеспечивает инновационный подход к описанию сложностей системного анализа в одной метрике. Значения зависят не только от общей доли переменных возобновляемых источников энергии, но также и от затрат на дополнительные ресурсы, такие как хранение энергии или межсетевые соединения, или затраты на конкурирующие технологии. В отличие от многих других систем анализа, которые моделируют будущие разработки систем, предполагая долгосрочную оптимальность затрат, сценарий, лежащий в основе расчетов VALCOE, пытается воспроизвести реальные системы. Будущая работа позволит систематизировать и уточнить текущие результаты.

Оценка системного вклада различных технологий генерации дает более полную картину их экономических затрат. Однако для того, чтобы получить меру их полной стоимости для общества, необходимо учитывать воздействие на здоровье человека (как в результате загрязнения воздуха, так и в результате крупных аварий), окружающую среду, занятость, наличие природных ресурсов и безопасность поставок (см., например, NEA 2018).

Рисунок ES6: Энергетическая ценность по технологиям и регионам относительно средней оптовой цены на электроэнергию в заявленном политическом сценарии

Хранение энергии становится все более важным

Увеличение доли переменных возобновляемых источников энергии в энергобалансе увеличивает волатильность цен на электроэнергию и, следовательно, повышает прибыльность гибких и сбалансированных вариантов. В то же время снижение инвестиционных затрат, например, на аккумуляторы, уже делает краткосрочное хранение энергии в батареях экономически привлекательным вариантом в некоторых нишевых приложениях (например, на рынках вспомогательных услуг). Поскольку более волатильные цены на электроэнергию делают межвременной арбитраж более экономически оправданным, хранение может стать привлекательной альтернативой пиковым установкам, таким как газовые турбины открытого цикла, что повысит его значение в ближайшие годы. Таким образом, впервые отчет о прогнозируемых затратах на производство электроэнергии включает данные о затратах на хранение, предоставленные участвующими странами.

Хранение может дополнить переменную возобновляемую генерацию, чтобы улучшить согласование, например, ветровой и солнечной фотоэлектрической генерации со спросом на электроэнергию. В будущих низкоуглеродистых системах сочетание нескольких вариантов гибкости, например хранения, требует гибкости и гибкого применения, например, атомных и гидроэлектростанций, что, вероятно, обеспечит минимальные затраты.

Чтобы лучше понять будущее хранения, его роль в энергетических системах неоднократно рассматривается в докладе. Данные об ожидаемых затратах на 2025 год формируют основу для дальнейшего анализа, за которым следует тщательное обсуждение вариантов измерения конкурентоспособности хранилищ путем совершенствования методологии LCOE для получения выровненной стоимости хранения (см. Главу 8).

Одним из важных выводов является то, что хранение относится к континууму технологий с различными соотношениями энергии к мощности (E/P), а также различными затратами, факторами нагрузки и экономической ролью в сложных системных взаимодействиях современных электроэнергетических систем.

Дополнительные перспективы

Пять “граничных глав”, самостоятельных статей, представленных экспертами в соответствующих областях, дополняют доклад, рассматривая более широкие вопросы, связанные с затратами на производство электроэнергии и расширяя сферу охвата основного анализа.

Данный доклад является первым, включающим данные о стоимости хранения, основанные на методологии приведенных затрат на хранение (levelised costs of storage, LCOS)

Глава 6 – вклад исследователей кафедры машиностроения КУ Левена (Department of Mechanical Engineering at KU Leuven) – показывает, как рассчитать LCOS по прозрачным и надежным протоколам – учет различий между технологиями хранения.

Глава 7 представляет собой обобщение состояния знаний о влиянии ценообразования на выбросы углерода в электроэнергетическом секторе. Сотрудничество исследователей из NEA и Шведской экологической ассоциации предоставляет обзор текущих инициатив по ценообразованию на углерод и их влияния на экономику, выбросы углекислого газа, цены на электроэнергию и распределение. В нем анализируются потенциальные преимущества распределения выбросов углекислого газа в основном среди налогоплательщиков, а не потребителей электроэнергии.

Как было определено в докладе МЭА за 2019 год «Ядерная энергетика в чистой энергетической системе» и подтверждено в этом докладе, продление срока службы существующих атомных электростанций может стать высокоэффективной инвестиционной возможностью для низкоуглеродной генерации. В главе 8, автором которой является NEO, представлен современный взгляд на потенциальную роль ядерной энергии в декарбонизированных системах электроснабжения. В нем подчеркиваются стоимостные преимущества продления срока службы (LTO), потенциально значительное снижение затрат на новые конструкции после получения опыта работы с новыми конструкциями и потенциалом малых модульных реакторов (small modular reactors, SMRs).

Для сокращения выбросов, связанных с энергетикой, недостаточно декарбонизировать электроэнергетический сектор, но электроэнергия также должна заменить ископаемое топливо в других секторах конечного потребления. Глава 9 представляет собой вклад французской электроэнергетической компании TSO (transmission system operator) RTE в трансформацию всего энергетического сектора путем электрификации и объединения секторов. Текст концентрируется на воздействии растущего проникновения электромобилей, промышленного использования водорода и мер по повышению энергоэффективности в жилищном отоплении, как они влияют на спрос и предложение электроэнергии во Франции и Европе до 2035 года. Авторы подчеркивают растущую потребность в комплексном системном анализе проблем.

В главе 10, подготовленной МЭА, подробно обсуждается водород как потенциальный ключевой элемент перехода к чистой, безопасной и доступной будущей энергетической системе, что еще больше усиливает необходимость принятия системного подхода. Основываясь на докладе МЭА за 2019 год «Будущее водорода: использование сегодняшних возможностей», в этой главе подчеркивается критическая роль энергетического сектора в реализации новых возникающих возможностей, а также потенциальные барьеры и необходимые дальнейшие шаги. Она завершает пять пограничных глав, представляя широкий, перспективный подход к изменениям энергетического мира.

Обсуждение редакции

Подобный фундаментальный доклад по энергетике МЭА выпускает раз пять лет. Нынешний, как можно утверждать с высокой долей уверенности, знаменует собой эпохальный возврат к объективным закономерностям развития мировой энергетики: от дров к углю – далее к нефти и газу – далее к АЭС, которые будут снабжать человечество энергией практически до бесконечности.

Авторы, естественно, не могут разом отказаться от ветряной и солнечной энергетики

Авторитет МЭА слишком высок, чтобы их выводы можно было оспаривать на уровне газетных статей и даже заявлений правительственных органов. У тех, кто не желает повторения техасской трагедии нынешней зимы, появился мощный инструмент в дискуссиях о направлениях инвестиций и общего пути развития энергетики, оспорить который невозможно: АЭС дешевы и безуглеродны.

Хочется деяться, что пройдет небольшое время, и появятся сотни материалов, в которых выводы МЭА об атомном будущем человечества будут размножены в различных вариантах и подходах.

Будет также показано, что ветряные и солнечный станции совсем не такие дешевые, как это пытаются представить адепты зеленой энергетики, и с чем пока вынуждены соглашаться аналитики МЭА. А с неизбежным ростом цен на материалы (в 8 раз по прогнозу Александра Лежавы, телеграмм-канал «Деньги и жизнь»,19 марта), это станет еще более очевидно.

В докладе также серьезно ставятся вопросы реальных условий работы источников электричества, которые не существуют сами по себе, а подключаются к существующим сетям со всеми их ограничениями. С помощью введения метрики VALCOE авторы попытались учесть факторы, которые невозможно включить в традиционные эконометрические модели, например, влияние источника электроэнергии на здоровье человека.

Возможно, каждой стране придется выбрать своей путь развития энергетики. Не столь важно, каким он будет, гораздо принципиальнее, чтобы он основывался на физических и экономических расчетах, на науке, а не на выдуманных идеологических лозунгах и фальшивых климатических моделях.