Большой доклад The Oxford Institute for Energy Studies (OIES) о роли водорода в энергетическом переходе в формате Энергетического форума является одним из самых подробных в данной области. В работе проанализирована роль водорода в декарбонизации экономики в целом и отдельных сегментов. Труд OIES особенно важен, потому что в России запланировано масштабное производство водорода, и анализ особенностей его применения позволит более эффективно использовать водородные возможности страны.

В виду значительного объема работы здесь мы представляет примерно половину докладов. Остальные доклады будут опубликованы через неделю в ч. 2.

Вступление

Мартин Ламберт

В последние два года (2019 и 2020) наблюдается растущая динамика в связи с глобальным признанием срочности «чрезвычайной ситуации с изменением климата», когда все больше и больше стран обязуются достичь чистого нулевого уровня выбросов, как правило, к 2050 году (например, Великобритания, европейская Союз, Япония и Южная Корея) и к 2060 году в чрезвычайно важном случае Китая. В те же два года также усилилась убежденность в том, что водород будет играть значительную роль в декарбонизации энергетической системы. Электрификация будет безусловно, они будут играть гораздо более важную роль в будущем, и многие комментаторы предполагают, что доля электроэнергии в конечном потреблении, вероятно, возрастет с типичных примерно 20 процентов сегодня до примерно 50 процентов к 2050 году. Даже если это окажется недооценкой, это все равно оставит значительный спрос на низкоуглеродистые молекулы, а при современных технологиях наиболее вероятной низкоуглеродистой (или предпочтительно нулевой углеродной) молекулой является водород. Все большее число стран в настоящее время публикуют национальные водородные стратегии, и в настоящее время разрабатывается еще больше таких стратегий. Эти стратегии ставят смелые цели в области разработки водорода, но относительно неясны пути и шаги по достижению этих целей.

Масштабы трансформации энергетической системы из системы, основанной в основном на ископаемом топливе, в систему, в которой ископаемое топливо играет очень незначительную роль, огромны, и для завершения такой трансформации в течение 30 лет требуется беспрецедентная скорость. Низкоуглеродистый водород начинается с небольшой базы, и текущие затраты не поддерживают коммерческую бизнес-модель. Для получения водорода для достижения амбициозные цели, которые были поставлены для этого в различных стратегиях, потребуют, чтобы многие игроки в энергетической отрасли (частный сектор, правительство, регулирующие органы и группы потребителей) работали вместе, чтобы выработать необходимую политику и поведение.

Структуры, обеспечивающие такое сотрудничество, необходимо будет в срочном порядке разработать в течение следующего года или двух. На этом фоне очень своевременно, что это издание Оксфордского энергетического форума посвящено изучению роли водорода в энергетическом переходе.

Адам Хоукс из «Института газа в энергопереходе» при Имперском колледже в Лондоне хорошо описывает ситуацию, рассматривая потенциальную роль водорода в контексте общей декарбонизированной энергетической системы. Он объясняет, что в то время как декарбонизация включает в себя электрификацию как можно большего числа конечных видов использования энергии, насколько это экономически и технически целесообразно, потребуется что-то еще для покрытия периодов низкой выработки энергии из возобновляемых источников и для тех секторов (таких как авиация и части тяжелой промышленности), которые не подходят для электрификация. Это «что-то еще» потенциально может быть низкоуглеродистым водородом. Он также дает ценное представление о часто обсуждаемых дебатах о «голубом» и «зеленом» водороде, утверждая, что для того, чтобы голубой водород стал крупным игроком в энергетической системе, потребуется далеко идущий успех в улавливании и хранении углерода (CCS), а также в борьбе с выбросами метана в цепочке поставок.

Он завершает ключевым сообщением о том, что приоритетом на данный момент является поддержка инноваций, демонстрация и внедрение цепочки поставок водорода, а также поддержка ряда других технологических вариантов для достижения смягчения последствий изменения климата. После этого общего обзора мы перейдем к рассмотрению потенциальной роли водорода в некоторых конкретных приложениях. Мои коллеги, Алексей Патония и Рахмат Пудин из OIES, рассматривают потенциальную роль водорода, а точнее аммиака, получаемого с использованием низкоуглеродистого водорода, для обеспечения необходимой гибкости в изменяющейся структуре электросети. Они утверждают, что в принципе, преобразование энергии в аммиак может предоставлять сетевые услуги, такие как сезонное хранение, аварийное резервное копирование и передача энергии. Это могло бы снизить потребность в значительных избыточных мощностях в электроэнергетической системе и свести к минимуму необходимость расширения пропускной способности электросетей. Они также указывают на ряд проблем, которые необходимо преодолеть, в дополнение к обычно обсуждаемым проблемам, таким как увеличение масштабов, снижение затрат и получение необходимой государственной поддержки. Важно отметить, что процесс синтеза аммиака, как правило, требует непрерывной работы, чтобы избежать повреждения катализаторов, что ограничивает его способность предоставлять услуги по балансировке энергосистемы с более высокой стоимостью при периодическом производстве возобновляемой энергии. Кроме того, токсичность аммиака приводит к ограниченной социальной приемлемости и строгим требованиям к хранению и обращению.

Продолжая тему аммиака, Брюс Мур из Howe Robinson Partners представляет очень интересную статью о вариантах декарбонизации судоходной отрасли для достижения амбициозных целей, поставленных Международной морской организацией. Там в последнее время значительное внимание уделяется потенциальному использованию аммиака из низкоуглеродистого водорода. Это действительно кажется многообещающим вариантом, но в статье он рассматривается в контексте других альтернатив, таких как прямая электрификация и использование биотоплива.

Автор также делает обнадеживающее замечание о том, что, хотя стоимость декарбонизированного топлива выше, чем стоимость используемого в настоящее время мазута, это, как правило, приводит лишь к небольшому процентному увеличению стоимости поставляемых товаров.

Смешивание низкоуглеродистого водорода в сети природного газа иногда считается логичным начальным шагом в энергетическом переходе. Энди Льюис из Cadent и Томми Айзек из Progressive Energy представили увлекательную статью, в которой подробно описываются некоторые технические работы по обеспечению безопасности, которые были проведены в рамках подготовки к первоначальным испытаниям смеси с 20-процентным содержанием водорода с газом в части распределительной сети природного газа в Великобритании. Это хорошо иллюстрирует уровень детализации, который необходим, прежде чем делать даже это ограниченное изменение и указывает на то, что аналогичный подход будет необходим до преобразования существующей инфраструктуры природного газа для транспортировки 100-процентного водорода. Несколько таких проектов уже реализуются; например, Gasunie в Нидерланды уже переоборудовали короткий участок передающего трубопровода для транспортировки водорода, а Национальная сеть в Великобритании строит испытательный полигон для оценки компонентов Национальной системы передачи для использовании для транспортировки водорода.

Маркус Шеффель из Thyssenkrupp Steel отмечает, что в настоящее время металлургическая промышленность во всем мире отвечает примерно за 7 процентов глобальных выбросов CO2 при преобладании доменной технологии на основе угля. Он четко объясняет, как переход на процесс прямого сокращения с использованием низкоуглеродистого водорода может устранить около 95 процентов этих выбросов, и ободряюще подчеркивает стремление Thyssenkrupp Steel перевести около трети своих мощностей на сокращение выбросов к 2030 году. Он также указывает на проблему обеспечения достаточных поставок низкоуглеродистого водорода, особенно с учетом нынешней политики Германии, направленной на зеленый водород. Он приводит доводы в пользу параллельного развития голубого водорода и указывает на некоторые ключевые изменения в законодательстве, которые потребуются для ускорения перехода к процессу прямого восстановления.

Рассматривая тему регулирования в более общем плане, Алекс Барнс из OIES дает хороший обзор сложных тем, связанных с регулирование рынков водорода с уделением особого внимания потенциальным опасениям по поводу «блокировки» технологий с относительно высокими выбросами. Он утверждает, что риск такой блокировки невелик и что государственная политика и регулирование могут корректироваться с течением времени по мере развития технологий. Он подчеркивает, что более приоритетным должно быть регулирование, позволяющее как можно скорее начать стимулировать необходимые инвестиции в водородную инфраструктуру, указывая на то, что существует больший риск отсрочки перехода с неослабевающего ископаемого топлива.

В связи с темой регулирования и развития рынка Патрик Хизер из OIES затем смотрит в будущее и рассматривает, как может развиваться рынок водорода, торгуемый на основе, в частности, уроков исторического развития торговли в газовой промышленности. Он указывает, что процесс либерализации рынка природного газа в Великобритании занял почти 15 лет, и британскому NBP (площадка торговли газом) потребовалось еще пять лет, чтобы стать центром торговли ликвидностью, с несколько более длительными общими сроками в других европейских странах. Он оценивает, что ситуация с европейской водородной инфраструктурой сегодня менее зрелая, чем на рынке газа в 1960-х годах, поэтому предстоит долгий путь для создания торгуемого рынка водорода. В зависимости от скорости энергетического перехода, он прогнозирует, что вполне возможно, что к 2040 году может появиться торгуемый рынок.

Всего два или три года назад казалось, что основное внимание к декарбонизации было сосредоточено в Европе (и, вероятно, еще больше сосредоточено в относительно богатой северо-западной Европе), в то время как интерес к изменению климата был приглушен в других частях мира. До сих пор в статьях в значительной степени отражалась эта направленность. Однако эта евроцентрическая направленность декарбонизации резко изменилась в прошлом году, когда такие страны, как Китай, Япония и Южная Корея, объявили о «чистом нуле», а также после смены администрации в Соединенных Штатах.

Аналогичным образом, интерес к водороду как низкоуглеродистому энергетическому вектору также существенно возрос. Отражая этот растущий глобальный интерес, мы включили статьи из ряда стран, которые разрабатывают серьезные планы по производству низкоуглеродистого водорода.

Кен Кояма из Института экономики энергетики в Японии дает увлекательное представление о текущих обсуждениях в Япония после заявления премьер-министра Суги в октябре 2020 года о достижении страной цели по обеспечению углеродной нейтральности на 2050 год. Он объясняет текущие идеи, которые могут быть включены в выпуск следующего Стратегического энергетического плана в конце этого года, который, вероятно, будет включать низкоуглеродистый водород/аммиак в планируемое использование смеси для производства электроэнергии к 2050 году. Однако он также подчеркивает некоторые из ключевых проблем, с которыми сталкивается Япония, чтобы иметь возможность разрабатывать низкоуглеродистый водород по разумной цене. К ним относятся стоимость производства энергии из возобновляемых источников, которая в Японии выше, чем во многих других странах, и вероятная потребность в импорте в Японию большой доли водорода (или производных, таких как аммиак).

Чтобы удовлетворить этот потенциальный спрос на импорт в Японию и другие страны, Австралия позиционирует себя как крупный экспортер водорода в Азию, как объяснили Питер Грубник и Дэвид Норман из Австралийского топливного кооператива будущего исследовательский центр. Они объясняют, как Австралия планирует использовать свои богатые природные ресурсы, как ветровые, так и солнечные, а также традиционные углеводороды, которые могут быть связаны с технологиями улавливания и хранения углерода. Большинство проектов, ориентированных на экспорт, сосредоточены на водороде и аммиаке на основе возобновляемых источников энергии; и после ряда пилотных и демонстрационных проектов, ориентированных на внутренний рынок, некоторые разработчики в настоящее время оценивают проекты, ориентированные на экспорт в масштаба гигаватт.

Саудовская Аравия также позиционирует себя как очень крупный потенциальный экспортер низкоуглеродистого водорода. Ахмад О. Аль Ховайтер и Ясир М. Муфти из Saudi Aramco дают отличное представление о том, как их компания рассматривает возможности и проблемы, связанные с водородом. Они объясняют текущие инициативы как в области голубого, так и зеленого водорода в Саудовской Аравии, включая демонстрацию отгрузки голубого аммиака в Японию в сентябре 2020 года. Они подчеркивают значительные существующие возможности Saudi Aramco и ее опыт улавливания, использования и хранения углерода (CCU) и значительная роль Королевства в мировой торговле аммиаком, но напоминают нам об очень быстром расширении мощностей, необходимых для технологии CCU.

Сценарий устойчивого развития Международного энергетического агентства предусматривает, что к 2050 году глобальная мощность CCU вырастет до 5,6 миллиарда тонн в год с нынешних 40 миллионов тонн в год. Они напоминают нам, что для удовлетворения таких сложных амбиций необходима всеобъемлющая глобальная политика и соответствующие рыночные механизмы, возможно, извлекающие уроки из первых дней развития индустрии СПГ.

Робин Миллс, генеральный директор Qamar Energy и научный сотрудник OIES, объясняет, как водород соответствует амбициям в области низкоуглеродистой энергетики в Объединенных Арабских Эмиратах (ОАЭ), основываясь на существующих планах по производству возобновляемой энергии и газа. С обильными недорогими солнечными ресурсами следующий проект солнечной энергетики потенциально может иметь цену ниже 1 США¢/кВт*ч), поэтому производство зеленого водорода может стать все более привлекательным. Страна также является ведущей по показателям улавливания углерода, и новое руководство Национальной нефтяной компании Абу-Даби рассматривает водород как важную часть своей стратегии. Робин также отмечает, что существует несколько основных проблем для развития водородного бизнеса в ОАЭ.

Он предполагает, что конкурентоспособная экономика может заключаться не столько в том, чтобы стать крупным экспортером низкоуглеродистого водорода, сколько в том, чтобы использовать его внутри страны и инвестировать в международные проекты.

Наконец, мы рассмотрим, вероятно, две наиболее важные энергетические экономики, которые еще год назад, возможно, едва ли имели фигурирует в обсуждении декарбонизации. За последние 12 месяцев ситуация кардинально изменилась, поскольку Китай пообещал в сентябре 2020 года, что страна достигнет углеродной нейтральности к 2060 году, а новая администрация Байдена поставит Соединенные Штаты на путь к нулевым выбросам к 2050 году. Кеннет Медлок из Института Бейкера Университета Райса представляет перспективу США, подчеркивая, что потенциал водорода заключается в его разнообразии, особенно в диапазоне альтернатив для производства низкоуглеродистый водород. Он также подчеркивает важность инфраструктуры в массивных цепочках поставок, составляющих энергетическую систему, и важность максимально возможного использования такой инфраструктуры. Он также ясно дает понять, что, хотя существуют некоторые федеральные стимулы, которые могут принести пользу водороду, в некоторых штатах, особенно в Калифорнии, также есть стимулы, которые делают водород более привлекательным.

Михал Мейдан из OIES напоминает нам, что Китай является мировым лидером в области чистых энергетических технологий, и ставит вопрос о том, может ли Китай повторить свой успех с помощью низкоуглеродистого водорода. Она указывает, что эволюционирующая геополитика может усложнить прежнюю синергию между развитием технологий на Западе и их расширением в Китае. Тем не менее, она утверждает, что обещание о нейтральности углерода в 2060 году является хорошим предзнаменованием для водорода. Китай уже имеет значительное производство и промышленное использование водорода, хотя большая его часть сильно загрязняет окружающую среду, используя уголь в качестве исходного сырья, и уже продвигает использование водорода в сфере транспорта – в стране было продано почти 7000 автомобилей на топливных элементах. Она предполагает, что, хотя водород в настоящее время набирает обороты в Китае, существует несколько проблем, которые необходимо преодолеть. Примечательно, что, как и в других странах, необходимо будет адаптировать нормативные акты, а также повысить конкурентоспособность затрат. В интересной параллели с Соединенными Штатами она объясняет, что во многих случаях правительства провинций берут на себя ведущую роль в разработке водорода, адаптируясь к местным условиям.

Размышляя о разнообразии статей, представленных в этом выпуске Оксфордского энергетического форума, становится ясно, что во многих секторах и во многих странах создается огромный импульс и ожидания, связанные с низкоуглеродистым водородом, но еще предстоит преодолеть значительные проблемы. Мы надеемся, что вам понравится читать этот выпуск Форума и вы найдете его стимулирующим и информативным. Я хотел бы поблагодарить всех авторов этого издания, Аманду Морган за редактирование копий и Кейт Тисдейл за ее обычное внимание к деталям при доработке публикации. Если вы хотите обсудить или прокомментировать какие-либо из поднятых вопросов, пожалуйста, не стесняйтесь обращаться ко мне (martin.lambert@oxfordenergy.org) или непосредственно к отдельным авторам.

Возможности и проблемы использования водорода в декарбонизированной энергетике

Адам Хоукс

В настоящее время хорошо установлено, что способ, которым мы производим, преобразуем и потребляем энергию, должен коренным образом измениться в ближайшие десятилетия, если мы хотим достичь цели Парижского соглашения по ограничению глобального потепления значительно ниже 2°C и если мы хотим избежать опасного изменения климата.

К счастью, в настоящее время имеются существенные доказательства относительно широких возможностей будущих энергетических систем, которые могли бы достичь этой цели; краеугольными камнями переходного процесса являются повышение энергоэффективности, декарбонизация энергетического сектора и электрификация как можно большего числа конечных видов использования энергии (например, отопления зданий и транспорта). Это видение уже значительно продвинулось вперед в виде быстрого освоения возобновляемых источников энергии в энергетическом секторе и движения в направлении электрификации значительной части транспортного сектора, а также в определенной степени в обеспечении теплом.

В 1990-х и начале 2000-х годов считалось, что водород играет ключевую роль в будущем энергетики. Затем он потерял популярность, поскольку технологический оптимизм был подавлен инфраструктурными, экономическими и другими проблемами. Но сейчас ситуация меняется, и к водороду вернулся интерес, он стал восприниматься как одна из целей энергетической политики, и поддерживается рядом надежных компаний, предлагающих продукты и услуги по всей цепочке создания стоимости.

Как водород вписывается в энергетические системы будущего?

Возможно, самыми большими историями успеха декарбонизации на сегодняшний день являются истории солнечной фотоэлектрики (PV) и энергии ветра. В случае солнечной фотоэлектрической энергии скорость ее развертывания неизменно превышала ожидания, а темпы совершенствования технологий снижали капитальные затраты более чем на 20 процентов при каждом удвоении мощности.

Аналогичным образом, в отношении ветроэнергетики успех оффшорных аукционов в Великобритании был впечатляющим: цены снизились примерно со 120 фунтов стерлингов/МВтч до менее чем 40 фунтов стерлингов/МВтч менее чем за десятилетие.

С учетом этих траекторий неудивительно, что ожидается, что солнечная фотоэлектрическая энергия и энергия ветра составят значительную часть глобальной мощность энергосистемы к середине-концу века. В сочетании с оптимистичными прогнозами электрификации конечного использования на транспорте, в производстве тепла и отдельных отраслях промышленности это занимает центральное место в общепринятом мнении о том, как бороться с изменением климата.

Но как далеко может зайти мир с такой стратегией? Хотя существует ряд выдающихся исследований, посвященных 100-процентным системам возобновляемой энергетики, вопрос о перебоях в работе солнечных и ветровых источников и, следовательно, работоспособности систем не может быть упущен. На данный момент большинство исследований глобальной декарбонизации ограничивают потребление солнечной энергии и ветра 50-70 процентами производства электроэнергии.

Эта проблема еще более усугубляется потенциальной крупномасштабной электрификацией конечных видов использования, изменением сроков спроса и увеличением масштабов пиков спроса.

Хорошим примером этого является совпадение низкого ветра, низкого солнца и высокого спроса на тепло зимой в Великобритании. Заметные примеры этого были в январе 2010 года и январе 2021 года. В такие периоды, если бы потребность в пространстве и нагреве воды удовлетворялась за счет вездесущего воздуха, как часто предлагается (и особенно с учетом того, что производительность тепловых насосов снижается в холодную погоду), могут потребоваться очень большие избыточные мощности для подачи электроэнергии.

Кроме того, электрификация конечного использования экономически и технически нецелесообразна во всех секторах. Часто приводимыми примерами этого являются авиация, перевозки тяжелых грузов и важные отрасли тяжелой промышленности.

Учитывая эти проблемы, представляется вероятным, что что-то еще, в дополнение к основам декарбонизации энергетического сектора и электрификация конечного использования необходимо, если мир хочет достичь целей Парижского соглашения, сохраняя при этом работоспособную, разнообразную и экономически разумную энергетическую систему. Именно здесь водород потенциально может сыграть свою роль в будущем.

Водород обладает несколькими привлекательными свойствами, помимо очевидного того, что он идеально горит и является очень распространенным элементом (хотя часто неудобно связан с другими элементами, такими как кислород или углерод). Особое значение имеют его полезные особенности относительной транспортабельности (например, по сравнению с теплом) и долговременного хранения. Последний момент выгоден не только для проблемы перебоев, описанной выше, но и для более широкой энергетической безопасности и устойчивости системы. А водород, по-видимому, обладает как техническими, так и экономическими преимуществами для длительного хранения.

Одно недавнее исследование показало, что, хотя литий-ионные аккумуляторы все более доминируют во многих приложениях для хранения энергии, они, скорее всего, не смогут конкурировать с водородом в долгосрочных приложениях и даже в долгосрочной перспективе.

Кроме того, водород может быть важным ресурсом для снижения пиковых нагрузок, обеспечивая очень значительную ценность для энергетических систем за счет исключения необходимости в больших объемах резервных мощностей для производства электроэнергии с максимальным выбросом углерода. Например, во время похолоданий водород может удовлетворить пиковый спрос на тепло или заполнить долгосрочные спады в поставках возобновляемых источников энергии, снимая нагрузку с энергетического сектора при сокращении мощностей, тем самым избегая потенциально огромных скачков цен. Тот факт, что такая роль имеет большое значение для энергетической системы (и, следовательно, для потребителей) создает загадку для энергетических рынков в том смысле, что цена за киловатт-час для водорода может не иметь смысла; скорее, ее значение измеряется в стоимости резервных мощностей по производству электроэнергии (т. е. кВт электроэнергии по сравнению с кВтч газа).

Наконец, но, конечно, не в последнюю очередь важно, что водород может играть значительную роль в труднодоступных для обезуглероживания приложениях.

Промышленность, вероятно, является лучшим примером этого, где такие технологии, как прямое восстановление железа, могут использовать водород, как и любой процесс, требующий тепла при температуре более 100°C, в диапазоне, в котором тепловому насосу сложнее работать. Промышленность – это также один из секторов, где водород уже регулярно используется, особенно в нефтепереработке и производстве химических веществ, и часто также присутствует на месте в любом случае из-за его использования в качестве технологического сырья.

Как может быть получен водород?

Следующий важный вопрос заключается в том, откуда может взяться водород для удовлетворения будущих энергетических потребностей? Появился красочный набор терминов для описания технологических вариантов, основанных на том, из какой формы первичной энергии они получены – черный для угля, серый для газа, синий для газа с улавливанием и хранением углерода (CCS), зеленый для возобновляемой электроэнергии с помощью электролиза, бирюзовый для газа с помощью менее проверенной технологии пиролиза и многое другое.

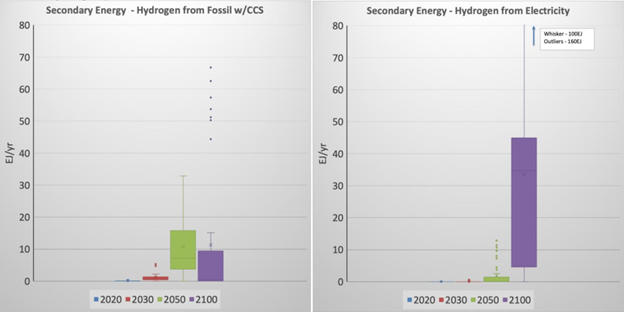

На рисунке ниже показан диапазон источников производства водорода в будущих сценариях, представленных в специальном докладе МГЭИК 2018 года (Межправительственная группа экспертов по изменению климата) о глобальном потеплении на 1,5°C (МГЭИК SR1.5).

Это происходит на фоне мирового конечного потребления энергии в 500-600 ЭДЖ, как показано в недавних сценариях Shell. Цифра показывает историю роста производства водорода на основе ископаемых видов топлива с использованием CCS, став крупнейшим источником производства Н2 к 2050 году. Возможно, это в основном голубой водород, но база данных Международного института прикладного системного анализа не предоставляет такой подробной информации, и ископаемый источник может варьироваться от модели к модели. Затем зеленый водород (водород из электроэнергии) берет верх, доминируя на рынке к 2100 году, хотя следует отметить выбросы как на участках с ископаемым, так и на участках с зеленым водородом; между некоторыми моделями на таких длительных временных интервалах существуют существенные разногласия.

Источники производства водорода в сценариях МГЭИК SR1.5 «ниже 2°C»

Примечание: «x» на каждой записи в виде квадрата и усов представляет среднее значение всех значений, горизонтальная линия представляет медиану, область в квадрате показывает межквартильный диапазон, усы представляют наибольшие/наименьшие значения в пределах 1,5-кратного межквартильного диапазона, и все точки за пределами этого диапазона представлены отдельными точками выбросов.

Источник: Huppmann, D. и др. (2019), Обозреватель сценариев IAMC 1.5°C и данные, размещенные IIASA.

Из этих сценариев мы можем сделать вывод, что как синий, так и зеленый водород могут быть важны в ближайшие десятилетия, и что это не простой случай «зеленого против синего». Фактически, доминирующая форма производства вполне может варьироваться в зависимости от местоположения в зависимости от природных ресурсов, близости к спросу, близости к жизнеспособным местам геосеквестрации CO2 и других факторов, таких как политика и регулирование.

Несмотря на неопределенность в отношении будущих маршрутов производства и, возможно, схожие экологические и долгосрочные показатели затрат каждого, недавняя политика в ЕС была сосредоточена на зеленом водороде. Водородная стратегия ЕС уделяет приоритетное внимание зеленому водороду, установив амбициозные целевые показатели мощности электролизера в 6 ГВт и 40 ГВт в 2024 и 2030 годах, соответственно. Это смелый шаг, поддерживающий технологию, которая в настоящее время является менее зрелой и более дорогой по сравнению с более проверенной технологией парового риформинга метана. Это может окупиться, если стоимость технологии электролизера сможет следовать траектории, аналогичной траектории солнечной фотоэлектрической и ветровой энергии, как описано выше. Возможно, хотя и не гарантировано, что зеленый водород может стать экономически конкурентоспособным по сравнению с любым другим вариантом гораздо раньше, чем ожидалось.

Какие факторы влияют на роль голубого водорода?

В то время как зеленый водород в настоящее время хорошо поддерживается политикой ЕС, будущее голубого водорода менее определенно. Каковы основные условия для того, чтобы голубой водород играл определенную роль?

Учитывая, что производство водорода из газа является относительно зрелой технологией, именно часть CCS цепочки поставок требует самое пристальное внимание. Во всем мире растет число проектов CCS. Однако несколько ключевых элементов все еще отсутствуют: масштабы деятельности, разработка универсальной технологии и политика «подключи и играй». Без таких вещей трудно представить будущее, которое могло бы вывести CCS на путь, эквивалентный тому, который был пройден солнечной фотоэлектрической и ветровой энергией за последние 15 лет. Это особенно верно в Великобритании, где первая и вторая попытки запуска CCS потерпели неудачу, причем упомянутыми причинами были затраты и опасения, трудности с гарантированием (в страховом, а не в техническом смысле) того, что CO2 останется под землей, и, в конечном счете, обоснованные опасения относительно непрерывности государственной поддержки.

Если голубой водород хочет стать крупным игроком в глобальных энергетических системах, то с CCS также необходим далеко идущий успех. Это согласует технологию голубого водорода с другими вплетенными в CCS технологиями, такими как биоэнергетика с CCS и улавливание и хранение углерода прямо из воздуха (DACCS). Первые и все чаще вторые рассматриваются как имеющие решающее значение для достижения климатических амбиций по смягчению последствий изменений, поэтому удивительно, что больше усилий не направлено на успех CCS, в то время как переменные возобновляемые источники энергии опережают производство водорода из газа.

Выбросы метана являются второй ключевой проблемой для голубого водорода. Выбросы метана, связанные с цепочкой поставок нефти и газа, оцениваются Международным энергетическим агентством Methan Tracker в 70 млн т/год, что примерно эквивалентно всем выбросам, связанным с энергетикой, в ЕС с точки зрения эквивалентности CO2. Эти выбросы метана стали ключевой проблемой для газовой отрасли в последние годы и в настоящее время являются предметом предстоящего регулирования в ЕС, с публикацией стратегии по метану ЕС на 2020 год. Как и любая технология, связанная с цепочками поставок ископаемого топлива, воплощенные выбросы голубого водорода могут быть значительными, и их может оказаться трудно в достаточной степени снизить, несмотря на согласованные усилия промышленности.

Наконец, в случае решения проблемы выбросов метана также очевидно, что для получения голубого водорода потребуются процессы CCS с высокой скоростью улавливания. В этой связи важно изучить технологию, выходящую за рамки парового риформинга метана с использованием CCS, что требует улавливания из двух потоков (процесса получения водорода и выработки тепла).

Автоматический термический риформинг и пиролиз метана являются интересными вариантами в этом отношении, причем первый из них относительно хорошо зарекомендовал себя, а второй находится в разработке и на ранней стадии демонстрации. Достижение показателя захвата выше 95 процентов, в идеале близкого к 99 процентам, будет иметь важное значение для этой технологии в будущем.

Заключение

Масса свидетельств говорит о том, что у водорода есть шансы сыграть определенную роль в будущих энергетических системах. Эта роль может быть больше, чем может предложить долгосрочное моделирование под эгидой МГЭИК. Не все базовые модели комплексной оценки, используемые в таких исследованиях, в полной мере отражают цепочки создания стоимости водорода, начиная с поставок, трансформации и перехода к полному спектру конечных применений. Если это будет последовательно учитываться, вполне вероятно, что водород будет играть гораздо более важную потенциальную роль.

Особенности водорода, в частности его способность к длительному хранению и транспортабельности, делают его надежным партнером с нулевым уровнем выбросов для переменных источников возобновляемой энергии. Водород, скорее всего, будет доступен для удовлетворения пиковых потребностей, и соответствующая цепочка поставок может как потреблять, так и производить электроэнергию, тепло, движение и другие услуги в дополнение к системам с нулевым и отрицательным выбросом углерода.

Характеристики теплоты и плотности энергии водорода также делают его хорошим вариантом для применения в труднодоступных для обезуглероживания условиях.

Основными кандидатами являются промышленность, тяжелый транспорт (и, возможно, авиация), а также приложения для длительного хранения.

В целом, водород обладает такими же межотраслевыми характеристиками, как и электроэнергия с нулевым содержанием углерода; он может использоваться в различных областях применения во многих секторах без выбросов в результате конечного использования, что делает его пригодным для экономии за счет масштаба в этих секторах и извлекает выгоду из отсутствия корреляции потребностей между ними. Десять лет назад природный газ, возможно, был экономически эффективным партнером возобновляемых источников энергии, но новые разработки, не в последнюю очередь Парижское соглашение, означают, что водород следует рассматривать в качестве альтернативы.

Время покажет. Приоритетными задачами на данный момент являются поддержка инноваций, демонстрация и развертывание цепочек поставок водорода, а также поддержка ряда других технологических вариантов для смягчения последствий изменения климата.

Может ли преобразование энергии в аммиак обеспечить гибкость сети?

Алексей Патония и Рахмат Пудине

Поскольку на производство энергии приходится около 70 процентов всех глобальных выбросов парниковых газов, переход к климатической нейтральности требует преобразования существующих энергосистем с интенсивным потреблением углерода. Это означает, среди прочего, переход от широкой зависимости от ископаемого топлива к большей зависимости от источников энергии с низким и нулевым содержанием углерода, таких как солнечная фотоэлектрическая энергия и энергия ветра. Однако энергетический переход такого рода создает значительные проблемы для энергетической системы, поскольку эти ресурсы не обладают ключевыми характеристиками традиционного гибкого поколения.

В частности, хотя сезонные колебания потребления энергии из-за зимнего отопления и летнего охлаждения в большинстве стран являются значительными, производство возобновляемой энергии не может быть существенно увеличено по запросу для удовлетворения пикового спроса. Кроме того, непредсказуемые возмущения и периоды сложных погодных условий, таких как снежный покров и высокое давление, которые сводят к минимуму потенциал для солнечной или ветровой генерации, создают дополнительные препятствия для балансировки электросетей в энергетике, в которой преобладают возобновляемые источники энергии системы. Хотя одним из вариантов в обоих случаях является поддержание значительной избыточной мощности в электрической системе, это, безусловно, неэффективно. Наконец, самые дешевые и/или самые чистые энергетические ресурсы не всегда находятся рядом с центрами спроса, и подключение низкоуглеродистых энергетических ресурсов к потребителям по сетевым линиям может быть не простым и не дешевым.

Одним из возможных решений этого набора проблем является технология power-to-X, позволяющая преобразовывать возобновляемую электроэнергию в углеродно-нейтральное топливо, которое впоследствии может храниться и транспортироваться или преобразовываться обратно в электроэнергию.

В то время как «зеленый» водород традиционно рассматривался как конечный продукт процесса преобразования энергии в энергию, в последнее время повышенное внимание уделяется «зеленому» аммиаку (NH3) как потенциально более привлекательной альтернативе. В этой статье основное внимание уделяется системам power-to-ammonia (P2A), которые используют возобновляемую электроэнергию для первого получения водорода из воды (путем электролиза) и азота из воздуха, а затем объединяют их в процессе Хабера-Боша для синтеза аммиака. В принципе, P2A может предложить сетевые услуги, такие как периодическое и сезонное хранение, а также аварийное резервное копирование. Кроме того, передавая энергию во времени и пространстве, «зеленый» аммиак может способствовать использованию возобновляемых источников энергии и, таким образом, свести к минимуму необходимость увеличения пропускной способности сети.

Тем не менее, разработка P2A сталкивается с рядом проблем, в том числе с относительно низкой гибкостью процесса производства аммиака. Поскольку это делает аммиак не особенно подходящим для предоставления услуг быстрого реагирования, это препятствует его участию на рынках с высокой стоимостью, которые требуют быстрого реагирования, таких как вспомогательные услуги. Чтобы конкурировать с альтернативными поставщиками сетевых услуг, капитальные и эксплуатационные затраты P2A должны снизиться, а также необходимо преодолеть нормативные и политические барьеры.

Преобразование электроэнергии в аммиак и его услуги для электросети

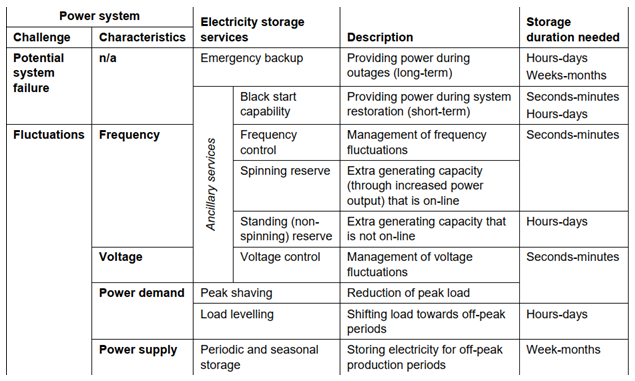

Ключевые угрозы стабильности энергосистем включают колебания частоты, напряжения, спроса и предложения электроэнергии, а также общий сбой системы. Хотя эти проблемы могут быть решены с помощью различных ресурсов, хранение энергии может играть уникальную роль. Большинство из этих проблем могут быть решены путем хранения энергии в течение короткого времени (секунды или минуты), в то время как другие требуют среднесрочного (часы или дни) или долгосрочного (недели или месяцы) хранения энергии.

В настоящее время доступны четыре основных типа технологий энергосбережения: электрические, механические, электрохимические и химические. Из этих четырех категорий будущее долгосрочного хранения энергии чаще всего связано с электрохимическими (батареи) и химическими (например, природный газ, водород и аммиак) вариантами. В отличие от других опций, они могут хранить большие объемы энергии в течение длительного времени в переносимой форме, так что энергия может передаваться как во времени, так и в пространстве. Из них только водород и аммиак – два вещества, которые могут вырабатываться без использования углерода, – способны сохранять то же количество энергии, что и ископаемое топливо, потенциально экономически эффективно, не выделяя при этом никакого CO2 при сжигании. Из этих двух, аммиак может поставлять больше энергии в том же объеме, и он имеет развитую инфраструктуру и более низкие затраты на обращение.

Электроэнергетические системы: характеристики и потребности в накоплении энергии

Источник: Адаптировано из Fuchs, J. и др. (2012), Обзор технологий хранения электроэнергии: Обзор потенциала и развертывания. Перспективы технологий хранения электроэнергии, Аахен: Институт Стромрихтертехники и электроники.

В принципе, P2A может предложить несколько услуг для энергосистемы:

• Преобразуя излишки электроэнергии из возобновляемых источников с периодическим использованием, таких как солнечная энергия и ветер, в «зеленый» аммиак, он мог бы обеспечить периодическое и сезонное хранение, что позволило бы регулировать выработку генерирующих мощностей в соответствии с потребностями сетевых операторов и конечных потребителей. Для возобновляемых источников энергии, подключенных к сети передачи, P2A потенциально может сбалансировать сеть, сведя к минимуму необходимость сокращения избыточной генерации, которая обычно приводит к перегруженной и нестабильной сети. Вместо этого избыточная мощность может быть преобразована в аммиак и сохранена до тех пор, пока ее можно будет использовать или преобразовать обратно в электричество, когда система передачи будет доступна.

• P2A может способствовать сетевой интеграции многопутевых возобновляемых источников энергии. Действительно, когда расширение электросети невозможно по техническим и/или экономическим причинам, электроэнергия, производимая с помощью возобновляемых источников энергии, может быть преобразована в «зеленый» аммиак и доставлена конечному потребителю обычными видами транспорта.

• Благодаря способности аммиака сохранять большие объемы энергии в течение длительного времени, системы P2A могут использоваться для аварийного резервного копирования. Синтезированный с помощью солнечной и ветровой энергии в благоприятных условиях, «зеленый» аммиак впоследствии может быть преобразован в электрическую энергию, когда инциденты и сбои в производстве приводят к отключениям.

Однако на практике P2A сталкивается с ограничениями в своей способности предоставлять услуги балансировки сети. Это особенно актуально для продуктов высокой ценности, таких как частотная характеристика, которые требуют быстрой реакции. Это связано с тем, что существуют конкретные технические требования к производству аммиака, такие как необходимость непрерывной работы при постоянном давлении и температуре.

Динамическая работа может привести к повреждению катализаторов синтеза аммиака и потере защитной оболочки из-за водородного охрупчивания.

Кроме того, прерывистая работа ослабляет экономику «зеленых» заводов по производству аммиака.

Гибкое производство водорода с помощью электролизеров возможно, но не в больших масштабах. Весь завод по производству аммиака ограничен в гибкости секцией синтеза NH3. Поэтому для того, чтобы P2A можно было эффективно и надежно использовать для балансировки сетки, весь производственный процесс должен стать более гибким. Это потребует инвестиций в дальнейшие исследования и развитие.

Используя существующие технологии, можно изменить конфигурацию установки по производству аммиака, чтобы в некоторой степени повысить ее гибкость, хотя и с определенными затратами. Например, можно использовать более гибкий электролиз (например, мембранные установки с полимерным электролитом), который соответствует профилю вырабатываемой возобновляемой электроэнергии. На первом этапе также можно использовать комбинированный электролизер и аккумулятор, но, конечно, это значительно увеличит стоимость. Установка по производству аммиака, включая секцию разделения воздуха, может эксплуатироваться в схемах базовой нагрузки, если избыток водорода может быть сохранен для последующего использования при падении подачи электроэнергии. При наличии подземного хранилища водорода стоимость его использования может быть значительно снижена по сравнению с использованием резервуара под давлением.

В целом, P2A требует технологического усовершенствования для устранения технических ограничений, связанных с быстрым увеличением и уменьшением. При наличии таких ограничений стоимость гибкой эксплуатации P2A может стать препятствием для ее участия на рынках с высокой стоимостью, таких как вспомогательные услуги быстрого реагирования.

Децентрализованное преобразование электроэнергии в аммиак: факторы капитальных и эксплуатационных затрат

Эффективность масштаба традиционно является ключевым инвестиционным фактором для производства аммиака на основе природного газа в качестве исходного сырья. Инвесторы предпочитают крупномасштабное промышленное производство, чтобы воспользоваться преимуществами экономии за счет масштаба и минимизировать затраты. Однако это не тот случай, когда в качестве исходного сырья используется электричество.

С использованием природного газа в качестве исходного сырья, сокращение объема работ с крупных (2000 тонн NH3/сутки) до средних (545 тонн NH3/сутки) (т. е. сокращение его в 3,6 раза) приведет к увеличению себестоимости производства на 42 процента. Соответствующее увеличение, когда исходным сырьем является электроэнергия, составляет всего 6,7 процента. Таким образом, в связи с быстрым ростом децентрализованных технологий производства возобновляемых источников энергии в будущем производство NH3 на основе электроэнергии, вероятно, будет организовано и расширено в форме операций малого или среднего масштаба, поскольку при увеличении масштаба нет значительных преимуществ с точки зрения затрат.

Мелкосерийное производство аммиака организовано по модульной схеме, которая может быть лучше адаптирована к потребностям возобновляемых источников энергии, которые не обязательно подключены к электросети. Типичная установка P2A мощностью 1,5 мегаватта, работающая на возобновляемых источниках энергии, способна производить около 3 тонн «зеленого» аммиака в день. Хотя это может показаться не впечатляющим по сравнению с производительностью аммиачных установок, работающих на метане, при нынешней средней мощности большинства наземных ветротурбин около 2 мегаватт, небольшие модульные системы P2A, по-видимому, особенно подходят для прерывистых возобновляемых источников энергии.

Кроме того, благодаря взаимосвязи технологий морского ветра и P2A можно было бы производить большие объемы «зеленого» NH3. Это может быть сделано либо на суше, если электролизеры подключены к турбинам с помощью кабелей, либо на море, если установки P2A расположены рядом с генераторами электроэнергии. Последний вариант даже предлагает потенциальные возможности снижения затрат на удаленные ветряные турбины, учитывая высокую стоимость подводных кабелей (около 1 миллиона евро за километр).

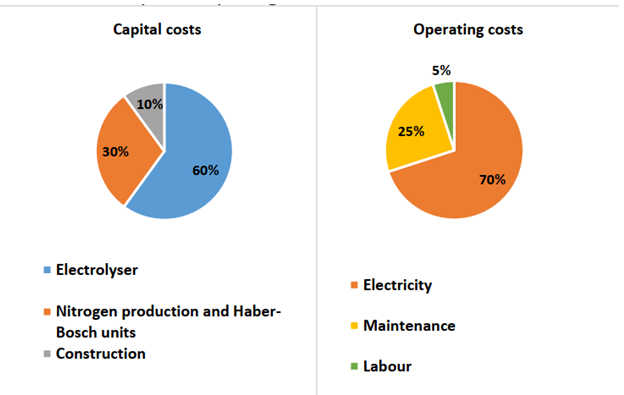

В то же время для того, чтобы «зеленый» аммиак успешно конкурировал с обычным аммиаком, необходимо значительно снизить его ключевые факторы капитальных затрат. С учетом того, что электролизеры в настоящее время составляют не менее 60% капитальных затрат, а производство азота и компоненты Haber-Bosch совместно отвечают за до 30%, затраты на строительство составляют всего около 10%. Расходы на строительство могут быть дополнительно снижены, поскольку каждый из ключевых модулей таких установок P2A (электролизеры, генераторы азота и контуры аммиака) представляет собой отдельный компонент, который может поставляться в готовом виде, легко транспортироваться на производственную площадку и затем интегрироваться в совместную систему без ущерба для экономической эффективности. С другой стороны, в связи со зрелостью технологии затраты на производство азота и синтез аммиака вряд ли будут снижаться в дальнейшем. Следовательно, затраты на электролизеры имеют наибольший потенциал для значительного снижения и, как ожидается, сократятся почти вдвое к 2030 году примерно с 700 долл. /кВт до примерно 344 долл. /кВт.

Тем не менее, даже при таком резком снижении основной статьи капитальных затрат, для того чтобы P2A могла экономически конкурировать на рынке электроэнергии, эксплуатационные расходы также должны быть существенно снижены. Помимо затрат, связанных с повышением гибкости P2A, основными расходами являются затраты на производство электроэнергии, а также техническое обслуживание и оплату труда. Как представляется, на электроэнергию приходится более 70 процентов эксплуатационных расходов, в результате чего около 25 процентов приходится на техническое обслуживание и 5 процентов – на рабочую силу.

Хотя затраты на электроэнергию могут быть сведены к минимуму, если используется в основном избыточная мощность, постоянная работа с избыточной электроэнергией может оказаться невозможной, если первая и вторая стадии производства аммиака не будут переработаны для повышения их гибкости. Кроме того, перебои в работе солнца и ветра, используемые для P2A, снижают коэффициент мощности и еще больше увеличивают затраты. Аналогичным образом, поскольку затраты на техническое обслуживание часто сильно зависят от качества и стоимости электролизеров, их нелегко снизить. И последнее, но не менее важное: рабочая сила, вероятно, будет представлять собой одну из самых жестких операционных издержек.

Основные факторы капитальных и эксплуатационных затрат на преобразование электроэнергии в аммиак

Источник: адаптировано из Института устойчивого технологического процесса (2017), Мощность-в-аммиак, Амерсфорт, Нидерланды: ISPT; Boulamanti, А. и моя, Ж. (2017), «издержки производства химической промышленности в странах ЕС и других странах: аммиака, метанола и легкие олефины», Renewable and Sustainable Energy Reviews, 68:2, 1205–1212.

Децентрализованное преобразование энергии в аммиак: барьеры

Помимо проблем с затратами, связанных с децентрализованным P2A, существует ряд нормативных, рыночных и политических барьеров, препятствующих развитию. В частности, поскольку аммиак является высокотоксичным и потенциально представляет значительную угрозу для здоровья населения и окружающей среды, строительство и эксплуатация всех «зеленых» установок по производству аммиака регулируются способами, которые могут ограничивать условия (например, масштаб и местоположение), при которых аммиак производится, хранится и транспортируется. Эти условия, в свою очередь, необходимо привести в соответствие с требованиями конкретных возобновляемых генерирующих мощностей, используемых для производства, что создает дополнительную сложность. Вот почему инвесторам в P2A может быть административно обременительно обеспечивать масштаб и мощность, необходимые для эффективного вклада в балансировку электросетей, в то время как каждый мелкомасштабный объект должен будет соответствовать строгим правилам.

На данный момент высокий мировой спрос на аммиак, а также низкие цены на природный газ (как основное сырье для обычного аммиака), по-видимому, являются ключевыми рыночными барьерами для продвижения P2A, поскольку они дают конкурентные преимущества традиционному крупномасштабному производству аммиака на основе метана. В этом контексте государственная политика по субсидированию производства ископаемого топлива и удобрений еще больше подрывает конкурентоспособность «зеленого» аммиака, который, в свою очередь, должен преодолеть трудности более высоких предельных капитальных и эксплуатационных затрат. Кроме того, отсутствие политики, направленной на улучшение в целом низкой социальной приемлемости аммиака, затруднит конкуренцию новым установкам P2A с уже созданными.

Заключение

P2A может предложить такие важные услуги, как периодическое и сезонное хранение, а также аварийное резервное копирование. Кроме того, передавая энергию во времени и пространстве, «зеленый» аммиак мог бы способствовать сетевой интеграции разветвленных возобновляемых источников энергии. Технически это может быть сделано благодаря возможности организации производства P2A децентрализованным способом с использованием модульного подхода.

Однако разработка P2A сталкивается с рядом проблем. С технологической точки зрения медленный прогресс в совершенствовании электролизеров наряду с перебоями в производстве энергии ветра и солнца являются основными препятствиями, которые необходимо преодолеть.

В настоящее время гибкость P2A невелика, и это мешает ей участвовать на рынках с высокой стоимостью, которые требуют быстрого реагирования.

Кроме того, высокая стоимость электролизеров, а также проблемы, связанные с токсичностью аммиака, отсутствием его общественного признания и использованием дешевого ископаемого топлива в качестве основного сырья для производства аммиака, получаемого традиционным способом, являются препятствиями для процесса P2A. Кроме того, государственные субсидии производителям углеводородов и удобрений, вероятно, еще больше отпугнут инвесторов в «зеленый» аммиак, поскольку они сделают их декарбонизированный продукт еще менее конкурентоспособным.

Роль аммиака и водорода в удовлетворении международных морских целей по обезуглероживанию судоходства

Брюс Мур

Обезуглероживающая доставка

На долю мирового судоходного флота приходится примерно 0,9 Гт выбросов CO2 в год, что составляет около 2,9 процента от общего объема антропогенных выбросов в мире. По сценарию «бизнес как обычно» по прогнозам Международного энергетического агентства, к 2050 году этот показатель вырастет почти до 1,7 Гт в год. Основным регулирующим органом отрасли является Международная морская организация (ИМО). ИМО стремится сократить выбросы парниковых газов (ПГ) в мировом судоходстве в соответствии с Парижским соглашением 2015 года. На практике перемещение тяжелого судна на большие расстояния приводит к сочетанию высоких требований к мощности и серьезных ограничений по весу топлива и занимаемому им пространству. Таким образом, судоходство, наряду с авиацией, остается одним из наиболее упорно трудных секторов для обезуглероживания.

Коммерческая среда судоходства также затрудняет быструю декарбонизацию. Маржа невелика, а капиталоемкие активы имеют длительный инвестиционный жизненный цикл. Отрасль фрагментирована географически и охватывает множество секторов торговли, с множеством регулирующих органов. Тем не менее, чтобы иметь шанс достичь целей ИМО, необходимы изменения.

Регулирующие органы надеются добиться существенных успехов в обезуглероживании как за счет оперативных мер (например, снижения скорости и портовой логистики), так и за счет достижений в проектировании судов (например, форма корпуса, поддержка ветра и технология двигателей). Целевые сокращения выбросов парниковых газов однако этого не удастся достичь без внедрения низкоуглеродистых и декарбонизированных видов топлива, таких как водород, аммиак и аккумуляторная батарея, а также биотоплива и синтетически произведенного низкоуглеродистого топлива. В этой статье основное внимание уделяется относительным достоинствам альтернатив низкоуглеродистому топливу.

Экологические цели, ИМО и Европейский союз

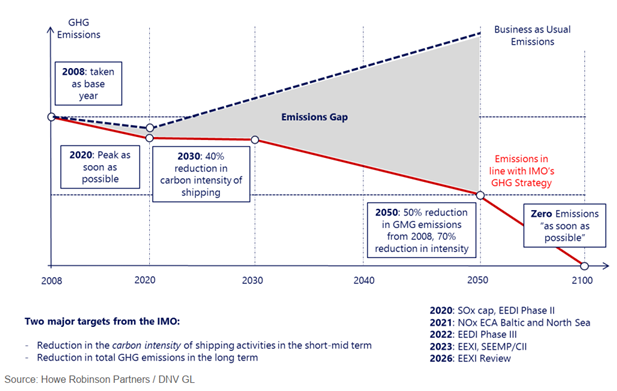

ИМО нацелена на сокращение выбросов парниковых газов в судоходстве по крайней мере на 50 процентов по сравнению с уровнями 2008 года к 2050 году.

Регистр Ллойда оценивает, что 50-процентное сокращение абсолютных выбросов «эквивалентно реальному сокращению примерно на 85% эксплуатационной интенсивности CO2» 23, то есть судам придется сократить выбросы CO2 на 85% на морскую милю, чтобы учесть увеличение числа судов и активности в ближайшие годы.

Темпы изменений в ИМО часто подвергались критике. Например, Европейский союз (ЕС), возможно, стремится ускорить темпы изменений за счет включения с 2022 года судоходства в Схему торговли выбросами ЕС. Есть также много выступает за всеобщий налог на выбросы углерода или сбор за транспортировку топлива.

График регулирования ИМО—дорожная карта сокращения выбросов парниковых газов

Водород

Из всех видов жидкого или сжатого морского топлива использование водорода, получаемого из возобновляемых источников электроэнергии, потенциально приводит к самым низким выбросам парниковых газов. Однако его прямое включение в судовые двигательные установки сталкивается, возможно, с самыми серьезными техническими проблемами.

В объемах, которые потребуются для судового двигателя, водород будет храниться либо в виде сжатого газа, либо криогенно в виде жидкости при температуре -240°C и давлении 13 бар. Как жидкость, ее плотность энергии примерно в пять раз меньше, чем у для тяжелого мазута (HFO), включая требуемую криогенную защитную оболочку, объем необходимого пространства резервуара значительно выше. Такие системы очень дороги и находятся на ранних стадиях разработки. Двигатели внутреннего сгорания, работающие на водороде, менее эффективны, чем двигатели на дизельном топливе; дальнейшее развитие топливных элементов считается критически важным для любого использования материалов в море.

Синтетическое низкоуглеродистое топливо—аммиак, СПГ, метанол и дизельное топливо

Энергия возобновляемого водорода вполне может быть более прагматично использована за счет производства того, что было названное синтетическим топливом или электронным топливом. Ряд таких видов топлива, таких как дизельное топливо, аммиак, метанол и метан, могут быть получены путем химического соединения водорода с углеродом (обычно CO2) и азотом.

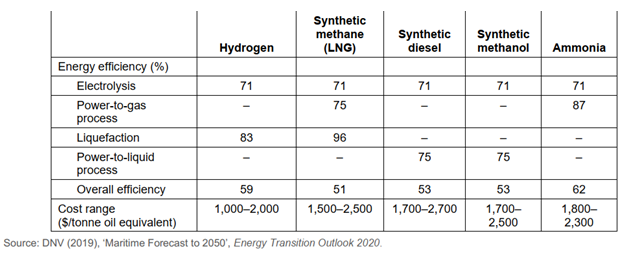

Общую энергоэффективность этих процессов можно увидеть в таблице ниже. Производство каждого из перечисленных видов топлива начинается с производства водорода путем электролиза, производимого на возобновляемых источниках энергии. Различия в эффективности и прогнозируемых диапазонах затрат между видами топлива относительно невелики, и вероятное внедрение в большей степени обусловлено техническими и логистическими соображениями (например, энергетической плотностью), чем ценой чистого топлива или общей энергоэффективностью.

Энергоэффективность и прогнозируемые диапазоны затрат на синтетическое топливо

Биотопливо

Биотопливо (топливо, полученное из сырья биомассы) является перспективным решением для сокращения выбросов парниковых газов, поскольку его, за некоторыми исключениями, можно рассматривать как топливо «для сброса» (топливо, которое можно использовать с существующей инфраструктурой бункеровки). Выбросы парниковых газов при их сжигании в качестве топлива считаются сбалансированными за счет CO2, потребляемого при выращивании биологического исходного материала.

В настоящее время наиболее перспективными видами биотоплива для морского использования являются биодизельное топливо (например, гидроочищенное растительное масло и метиловый эфир жирных кислот), прямое растительное масло (которое может заменить HFO), биометанол и жидкий биогаз (в основном метан). Становится доступным биометанол и разрабатываются новые технологии (например, на основе водорослей).

Биотопливо дороже, чем его ископаемые аналоги, хотя вполне вероятно, что цены упадут по мере того, как производство будет получать экономию за счет масштаба. В авиационном секторе биотопливо уже доступно по цене в два-три раза выше, чем топливо для реактивных двигателей на основе ископаемых видов топлива.

Однако для устойчивого производства биотоплива они не должны конкурировать с производством продовольствия и на практике полагаться, в основном, на потоках отходов (в основном сельскохозяйственных, лесных или муниципальных). Поэтому масштабируемость использования биотоплива будет серьезной проблемой.

Мировое производство биотоплива в 2018 году составило 154 миллиона тонн (включая этанол на основе сахара и крахмала), большая часть которого используется на суше, а не в море. Для сравнения, мировой морской сектор потребил ~ 314 миллионов тонн в 2020 году.

Аммиак

При производстве из зеленого водорода аммиак может выступать в качестве носителя возобновляемой электроэнергии. В последнее время был проявлен большой интерес к потенциалу использования аммиака в качестве судового топлива.

Аммиак обычно хранится в жидком виде при температуре -33°C или под давлением 7 бар; являясь сырьем для производства удобрений, он широко поставляется через большинство крупных портов. Он обладает низкой воспламеняемостью и низкой скоростью пламени; это означает, что при использовании в двигателе внутреннего сгорания его необходимо смешивать с другой средой сгорания, такой как СПГ, водород или дизельное топливо.

Технические проблемы, особенно в отношении больших судовых двухтактных двигателей, являются значительными. Производители двигателей стремится к тому, чтобы двухтактный двигатель, работающий на аммиаке, был доступен «уже в 2024 году». Аммиак богат азотом, поэтому его использование приведет к значительному образованию оксидов азота, которые необходимо уменьшить с помощью селективного каталитического восстановления.

Аммиак также представляет особую опасность для безопасности, будучи высокотоксичным. Для его широкого внедрения в качестве судового топлива необходимо будет разработать целую новую цепочку бункеровки инфраструктуры. Плотность энергии жидкого аммиака больше, чем у жидкого водорода, но меньше, чем у СПГ.

Несколько комментаторов высказали мнение, что аммиак, вероятно, получит более широкое применение в среднесрочной и долгосрочной перспективе.

Якопо Таттини, аналитик по транспорту и энергетике Международного энергетического агентства, предсказал: «Аммиак в качестве транспортного топлива не будет значительным в ближайшие пять лет, но в ближайшие 10-15 лет он определенно взлетит».

Метанол

Метанол как морское топливо имеет своих лидеров среди некоторых лидеров отрасли, хотя барьеры на пути его широкого внедрения являются скорее коммерческими, чем технологическими.

Метанол является распространенным сырьем, получаемым в основном из природного газа. Он имеет более низкую плотность энергии, чем HFO, с требуемыми объемами резервуаров примерно в 2,5 раза больше, чем для HFO. Использование метанола традиционного производства для судовых двигателей дает возможность сократить выбросы парниковых газов до 10% по сравнению с HFO. Однако для того, чтобы метанол внес существенный вклад в декарбонизацию, его необходимо было бы производить, как описано ранее, либо из водорода, либо из биогенерации.

A. P. Moller-Maersk отстаивали метанол в рамках своих амбиций по декарбонизации, хотя в недавнем интервью Берит Хиннеманн, старший менеджер инновационных проектов компании, сказал: «При внедрении этой технологии будет серьезной проблемой обеспечить достаточный запас углеродно-нейтрального метанола в установленные нами сроки. Нам предстоит еще много работы, чтобы найти действительно масштабируемые и углеродно-нейтральные проекты «

СПГ

СПГ широко рассматривается как важное низкоуглеродистое топливо на общем пути декарбонизации. СПГ в качестве топлива приводит, в зависимости от цепочки поставок и конфигурации двигателя, к снижению выбросов парниковых газов на 10-25% по сравнению с HFO. Выброс любого несгоревшего метана («метановый шликер») снижает эффективность СПГ в снижении выбросов парниковых газов, так как метан имеет 25-30 эффект выбросов парниковых газов в разы больше, чем CO2. Более низкая плотность энергии СПГ требует топливных баков, примерно вдвое превышающих объем резервуаров HFO; требования к изоляции и пространству резервуаров увеличивают этот объем в три или четыре раза.

В конечном счете, как углеводородное сырье, СПГ сам по себе не позволит достичь общей цели отрасли по полной декарбонизации. Но для дальнемагистральных перевозок в настоящее время СПГ, возможно, является единственным инвестиционным вариантом топлива, который обеспечивает существенный прирост выбросов парниковых газов. СПГ широко называют переходным топливом; в нынешней стратегии ИМО все еще есть место для некоторых выбросов парниковых газов в 2050 году.

Окупятся ли эти инвестиции, будет зависеть от того, как долго продлится этот переход.

Сжиженный газ

Как и СПГ, СНГ обеспечивает более низкие выбросы парниковых газов, чем ГФУ (примерно до 15%). В целом, дополнительные капитальные затраты на производство сжиженного газа меньше, чем на СПГ, хотя СПГ по большей части является более дешевым топливом. Таким образом, на данный момент мощность сжиженного газа ограничивается самими перевозчиками сжиженного газа, использующими преимущества груза на борту. Существуют перспективы того, что некоторые био-СНГ могут стать доступными в качестве побочного продукта производства биодизельного топлива.

Одним из интригующих событий является появление новых конструкций (например, от Daewoo Shipbuilding & Marine Engineering в Корее) для морских электростанций на сжиженном газе, которые можно сделать «готовыми к использованию аммиака» — их легко переоборудовать, как только на рынок поступят большие двухтактные аммиачные двигатели.

Батареи

Там, где они могут быть применены для морских операций, использование батарей обещает быть трансформационным. Электрические системы обладают высокой управляемостью, низкими затратами на техническое обслуживание и перспективно высоким уровнем безопасности. Однако сохраняются значительные технические проблемы.

Литий-ионные аккумуляторы, широко применяемые в конструкциях автомобилей, вероятно, станут ведущей технологией в обозримом будущем. Они оказались конкурентоспособными для некоторых паромов и круизных судов, особенно в рамках гибридных решений для батарей/обычных устройств. Цены на батареи быстро снижаются, стоимость литий-ионных аккумуляторных батарей снизилась более чем на 50 процентов с 2016 года. Однако по сравнению с жидким топливом морские батареи имеют низкую плотность энергии; наиболее эффективная коммерческая батарея в 2018 году имела плотность энергии 2434 кДж/л по сравнению с морским дизельным топливом на уровне 39 970 кДж/л. 30 Размер и вес таких батарей в настоящее время исключает их использование для глубоководных торговых судов.

Топливные элементы

Топливные элементы — это устройства, которые преобразуют богатое водородом топливо в электрическую энергию путем электрохимического окисления. Водород является наиболее обычным топливом, хотя можно использовать и другие виды топлива, такие как аммиак, метан, метанол или даже дизельное топливо. Хотя топливные элементы уже некоторое время используются на военных подводных лодках, для широкого использования в гражданских морских условиях их необходимо будет разработать со значительно увеличенными масштабами и мощностью.

Ядерная энергия

Проблемы, касающиеся как безопасности, так и распространения, на сегодняшний день исключили использование ядерной энергии в гражданских морских целях. Однако новые такие технологии, как «атомная батарея», предлагаемая CORE-POWER, показывают большие перспективы в долгосрочной перспективе; CORE-POWER стремится запустить демонстрационный модельный реактор к 2027 году. Как и в случае с ядерной энергетикой на берегу, использование этой технологии на борту гражданских морских судов, скорее всего, будет определяться как общественным и правительственным восприятием риска, так и фундаментальной наукой и техникой.

Морские перевозки на короткие расстояния против глубоководных перевозок

Морские перевозки на короткие расстояния (например, паромы и прибрежная торговля) связаны с относительно низким спросом на энергию. Топливо с более низкой плотностью, такое как водород и питание от батарей станет более осуществимым; действительно, питание от батарей укрепилось в норвежском паромном секторе. Однако глубоководные перевозки включают в себя более крупные суда, перемещающиеся на большие расстояния, часто на более высоких скоростях; для обеспечения возможности длительных путешествий требуются более высокая двигательная мощность и плотность энергии. Кроме того, для судов, торгующих без определенного маршрута или графика (распространенного в торговле нефтью и наливом), топливо должно быть доступно во всем мире. Внедрение новых видов топлива потребует создания совершенно новых цепочек поставок бункеровки, а также новых конструкций судов.

Сравнение топлив

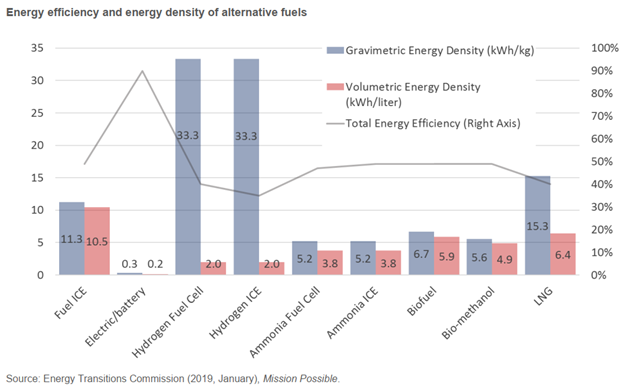

На рисунке ниже сравнивается общая энергоэффективность и плотность энергии современных технологий. Энергоэффективность наиболее важна с точки зрения ее влияния на общую стоимость. С практической точки зрения плотность энергии является ключевым фактором; батареи находятся в особенно неблагоприятном положении из-за их размера и веса. Системы на основе водорода легкие, но очень требовательные к объему резервуара.

В настоящее время биотопливо имеет небольшое преимущество перед системами, работающими на аммиаке.

Энергоэффективность и плотность энергии альтернативных видов топлива

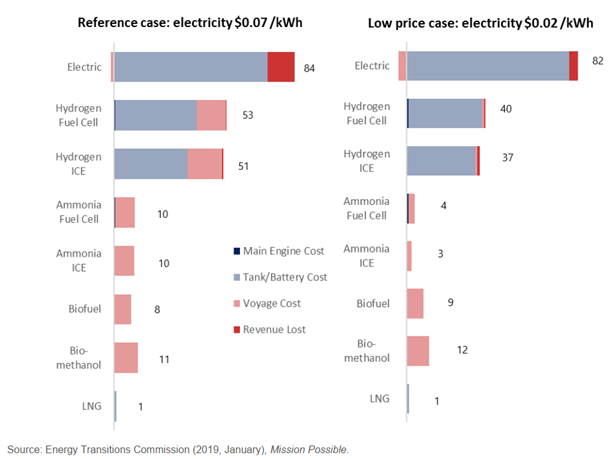

На следующем рисунке сравнивается стоимость различных видов топлива для глубоководного танкера, исходя из двух разных цен на возобновляемую электроэнергию.

В то время как капитальные затраты являются известными в настоящее время, цены на возобновляемую электроэнергию были протестированы с использованием консервативного базового варианта и низкого варианта (при условии прогнозируемого снижения затрат на производство электроэнергии к 2030/2035 году). Ценовой недостаток аккумуляторных и водородных систем очевиден. В эталонном случае аммиак в целом конкурирует с биотопливом, хотя в сценарии с низким потреблением электроэнергии аммиак является самым дешевым источником обезуглероживаемого топлива.

Ежегодные дополнительные затраты (миллион долларов США) на альтернативное топливо для танкера по сравнению с HFO (стоимость HFO составляет 4,9 миллиона долларов США в год)

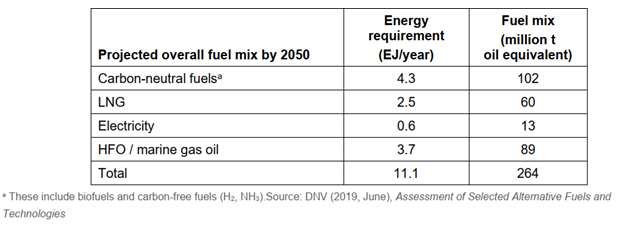

Что касается темпов изменений, то в двух недавних исследованиях оценивалось, как может измениться топливная смесь в будущем. «Коалиция приближения к нулю» подсчитала, что для достижения целей по декарбонизации Парижского соглашения к 2050 году топливо с нулевым уровнем выбросов должно представлять 5 процентов от общего объема международных перевозок к 2030 году, с более амбициозной целью полной декарбонизации к 2050 году. Ступени к цели: 27 процентов к 2036 году и 93 процента к 2046 году. В отличие от этого, DNV подсчитала, что для соответствия текущей стратегии ИМО по выбросам смеси топлив, показанной в следующей таблице, будет достаточно.

Сектор за сектором—грузы и клиенты

При рассмотрении того, как декарбонизация, вероятно, изменит движение судна, мы не должны упускать из виду тот факт, что декарбонизация радикально изменит перевозимые грузы. В конечном счете мир будет меньше использовать уголь, затем нефть, затем газ.

Аналогичным образом, по мере сокращения торговли нефтью потребуется радикально меньше крупных танкеров, за которыми в конечном итоге последует меньшее количество судов для сжиженного природного газа. По прогнозам, круизный сектор останется самым быстрорастущим сегментом отрасли.

Общие затраты

Общая стоимость декарбонизации моря для целей ИМО оценивается в 0,8–1,2 триллиона долларов США к 2050 году, или в среднем в 40-60 млрд долларов США ежегодно в течение 20 лет. Однако не следует забывать, что стоимость доставки является относительно небольшим фактором, влияющим на цены конечного потребителя на сырье или продукцию. Например, увеличение расходов на грузовые перевозки на 110 процентов добавило бы лишь около 0,3 доллара или 1 процент от стоимости пары джинсов по цене 60 долларов.

Топливная смесь должна соответствовать стратегии ИМО по выбросам к 2050 году

Заключение

Наилучшие технологические пути достижения обезуглероживания судоходства в настоящее время крайне неопределены. Вполне вероятно, что в ближайшей перспективе наибольший потенциал для сокращения выбросов парниковых газов будет заключаться в повышении операционной эффективности, в снижении скорости и управлении перегрузкой портов. В краткосрочной и среднесрочной перспективе батареи, а затем электрификация на основе водорода станут более распространенными, по крайней мере, для морских перевозок на короткие расстояния. Использование биотоплива значительно расширится, что в конечном итоге будет ограничено устойчивостью их производств и относительной ценой альтернатив. СПГ, и в меньшей степени СНГ, будут играть значительную, но в конечном счете ограниченную по времени роль, поскольку сейчас они обеспечивают значительное сокращение выбросов парниковых газов, но не перспективу полной декарбонизации.

В гораздо более долгосрочной перспективе аммиак в настоящее время выглядит наиболее вероятным путем полной декарбонизации при глубоководном судоходстве, хотя потребуется создать целый новый мировой флот и бункеровочную инфраструктуру, что потребует времени. Многое зависит от будущих цен на возобновляемую электроэнергию. Улавливание углерод и ядерная энергия вполне могли бы оставаться заманчивыми, но мало достижимыми серебряными пулями.

Стоимость декарбонизации может показаться высокой, но в долгосрочной перспективе это окажет лишь незначительное влияние на стоимость перевозимых товаров. Если темпы изменений в регулировании судоходной отрасли в будущем будут медленными, то регуляторы вполне могут быть опережены темпами развития рынков, поскольку все заинтересованные стороны требуют дальнейших изменений. Инвесторы и предприятия, и все больше правительства берут на себя обязательства и начинают действовать. Судоходная отрасль разделена географически и между секторами; ее первоочередные приоритеты должны быть направлены на то, чтобы быстрее обеспечить сочетание коммерческих стимулов и изменений в законодательстве, которые приведут к ощутимому сокращению выбросов.

Смешивание водорода—уроки HyDeploy

Томми Айзек и Энди Льюис

Проект Hydeploy35 – это первая программа в Великобритании по поставке водорода в виде смеси в сеть с живым газом с момента перехода с городского газа в середине 1970-х годов. Проект реализуется компанией Cadent, Northern Gas Networks, Progressive Energy, The Health and Safety Executive (HSE) Science and Research Centre, Keele University, and ITM Power. Программа финансируется the через конкурс сетевых инноваций Ofgem Network Innovation Competition и началась в 2017 году.

Цель программы HyDeploy состоит в том, чтобы продемонстрировать, что смесь водорода, до 20% по объему (об.%), может быть безопасно распределена и использована в газораспределительной сети Великобритании. Текущий предел распределения водорода составляет 0,1% по молям (моль%) в соответствии с Графиком 3 Gas Safety (Management) Regulations (GS(M)R), 1996.

Отступление или освобождение от элементов правил может быть применено в соответствии с Таблицей 11 GS(M)R. Такие освобождения должны быть представлены регулирующему органу. Случаи исключения должны демонстрировать, что «лица, затронутые предлагаемым изменением, не страдают в результате этого». Для достижения этой цели необходимо представить доказательства безопасности, свидетельствующие о том, что смесь 20 об.% водорода «так же безопасна, как природный газ2. Поэтому цель программы HyDeploy состоит в том, чтобы создать и продемонстрировать эту базу фактических данных в масштабе Великобритании, чтобы облегчить внедрение смешивания водорода в газораспределительной сети.

Общий проект HyDeploy состоит из двух отдельно финансируемых программ: HyDeploy и HyDeploy2.

Первая программа HyDeploy провела первое частное испытание смесей водорода в Университете Киля; оно началось в 2017 году и закончится в 2021. Программа HyDeploy2 продолжается, чтобы провести первое публичное испытание смесей водорода в Уинлатоне, Гейтсхед, и будет стремиться предоставить окончательное исключение, которое послужит образцом для национального смешивания водорода. HyDeploy2 стартовал в 2019 году и продлится до 2023 года.

Цель этой статьи – подробно изложить уроки, извлеченные из основных технических программ общего проекта на сегодняшний день, а также из проведения первого испытания в Университете Киля. Доказательная база в поддержку освобождения от судебного разбирательства в Университете Киля была оценена и одобрена HSE. На момент написания статьи доказательная база по делу о безопасности Winlaton все еще находится на рассмотрении HSE.

Технические программы

Технические программы общей программы HyDeploy являются основой, на которой разрабатывается обоснование безопасности для подачи заявки на освобождение от ограничения по водороду в пределах GS(M)R. Каждая техническая область направлена на изучение любых предельных воздействий, связанных с внедрением смеси водорода, по сравнению с обычными операциями с природным газом. Затем любые воздействия оцениваются количественно и оценка с помощью всеобъемлющей количественной оценки риска (QRA) для понимания общего профиля риска и структуры смеси водорода по отношению к природному газу.

Характеристики газа

Исследование характеристик газа имеет центральное значение для понимания любых предельных различий между смесью водорода и природным газом. Для целей проведенных исследований природный газ был исследован с использованием 100-процентного метана, как это является стандартной практикой в исследованиях газа. Рабочие потоки характеристик газа в первую очередь исследовали цепочку причинно-следственных связей, которая приводит к пожару/взрыву, чтобы понять на каждом этапе, влияет ли смесь водорода на текущие элементы. Для ясности цепочка независимых событий, вызывающих озабоченность, выглядит следующим образом: происходит утечка газа; утечка газа накапливается до легковоспламеняющейся концентрации; источник воспламенения с достаточной энергией присутствует и активируется в легковоспламеняющемся облаке; и происходит пожар или взрыв, приводящий к ударам по зданию и травмам.

Характеристики утечки газа определяются режимом потока движущейся жидкости; меньшая скорость и, следовательно, меньший объем утечки являются ламинарными, а более крупные утечки являются турбулентными. В режиме ламинарного течения вязкость является доминирующей характеристикой газа. В турбулентном потоке плотность является доминирующим фактором. Вязкость смеси водорода составляет 99% вязкости метана; поэтому при небольших утечках практически не возникает разницы в скорости утечки. При больших утечках ожидается увеличение до 10 об.% из-за снижения плотности смеси водорода по сравнению с природным газом.

Был проведен обширный экспериментальный и модельный анализ, чтобы выяснить, приводят ли какие-либо изменения в динамике утечки к большая склонность к образованию легковоспламеняющихся сред. Как экспериментальные, так и аналитические результаты показали, что никакие значимые изменения концентрации газа не являются результатом потенциального увеличения объемной скорости утечки при турбулентных утечках. Это связано с самокорректирующимся характером потока искусственной вентиляции. После утечки газа жидкость естественным образом накапливается в самой высокой точке помещения, и оттуда газ начнет выходить из помещения через окна, двери, потолки или трещины.

Выход газа из помещения вызывает вентиляцию в помещении. Со временем поток воздуха в помещение уравновешивается потоком газа, и устанавливается стационарная концентрация. Учитывая, что как объемная скорость утечки, так и поток искусственной вентиляции зависят от плотности газа, и то, и другое увеличивается с уменьшением плотности газа. Создаваемый чистый эффект представляет собой механизм самокоррекции, при котором конечная концентрация газа не изменяется. Этот вывод был аналитически предсказан, а затем экспериментально подтвержден.

Потенциальный риск пожара или взрыва в первую очередь связан с воздействием на конструкцию здания, в котором произошел инцидент.

Прямое воздействие волны давления на человека является второстепенным фактором, учитывая разницу в величине на порядок между давлением удара, необходимым для нанесения структурных повреждений, таких как выдув окна или стены, по сравнению с давлением удара, необходимым для нанесения прямого ущерба людям. Влияние волн давления на строительные конструкции имеет нюансы, со сложными стехиометрическими и геометрическими факторами, сильно влияющими на результирующую кривую давление–время. Пиковое давление и импульс – это две характеристики, определяющие структурное повреждение, где импульс определяет продолжительность волны давления, а также величину самой волны давления. Поскольку волны давления связаны с повреждением конструкции, показатель импульса является более подходящим параметром, поскольку он учитывает большее число характерных переменных, чем просто пиковое избыточное давление.

Установка для исследования утечек газа

Установка для исследования воспламенения

Эта динамика была тщательно изучена как с использованием устоявшихся теоретических моделей, так и в ходе специальных экспериментов, в ходе которых было изучено около 60 геометрий газ-воздух. Как правило, пиковые давления изменяются со скоростью ламинарного горения, когда скорость ламинарного горения смеси водорода увеличивается примерно на 20%. Однако из-за более высокой скорости ламинарного горения было обнаружено, что продолжительность волны давления уменьшается, и, следовательно, изменения в метрике импульса были значительно меньше.

Приборы