Публикуем вторую часть большого доклада The Oxford Institute for Energy Studies (OIES) о роли водорода в энергетическом переходе в формате Энергетического форума. В работе проанализирована роль водорода в декарбонизации мировой экономики, отдельных стран и сегментов. Труд OIES особенно важен, потому что в России запланировано масштабное производство водорода, и анализ особенностей его применения позволит более эффективно использовать водородные возможности страны. Первая половина доклада опубликована здесь

Регулирование рынков водорода – нужно ли беспокоиться по поводу последствий «блокировки»?

Алекс Барнс

В те дни, когда закон требовал, чтобы британские пабы закрывались в 11 часов вечера, владельцы пабов иногда позволяли привилегированным клиентам продолжать пить, закрывая двери для других клиентов, сохраняя при этом привилегированных клиентов «запертыми» внутри. «Блокировки» рассматривались многими как приятный (хотя и незаконный) способ избежать регулирования. Сегодня вопрос о «блокировках» обсуждается в контексте будущего регулирования европейских рынков водорода. Это не имеет ничего общего с употреблением алкоголя, а во многом связано с представлениями о том, как должен развиваться рынок водорода. Существует риск, что непонимание того, как развиваются рынки, приведет к плохо продуманному регулированию и задержке в сокращении выбросов парниковых газов (ПГ) в Европе. В этой статье объясняется, что такое «эффекты блокировки», почему некоторые люди обеспокоены ими в контексте развивающихся рынков водорода и обоснованы ли такие опасения.

Проблема заключается в том, что Европа будет зациклена на энергетических технологиях, которые затруднят или сделают невозможным сокращение выбросов парниковых газов в течение следующих 30 лет для достижения цели ЕС по чистому нулю на 2050 год. Эта идея тесно связана с идеей «зависимости от пути», а именно с тем, что решения, принятые сегодня, влияют на то, как будут развиваться энергетические системы в будущем.

Эффекты блокировки могут возникнуть из-за затрат или трудностей, связанных с переходом от текущих энергетических технологий к будущим. Механизмы блокировки включают экономию за счет масштаба и охвата; сетевые внешние факторы, включая раннее фактическое установление стандартов в промышленных сетях; технологическую взаимосвязь, которая предотвращает использование технологий, несовместимых с доминирующей технологией; и институциональную блокировку, что означает, что «сильные политические субъекты могут навязывать свои правила другим».

«Возобновляемый» водород против «низкоуглеродистого»

Водород является потенциальным средством для ЕС сократить выбросы парниковых газов за счет замены существующего потребления ископаемого топлива в секторах, которые нелегко электрифицировать, например, в промышленности и на тяжелом транспорте, а также при отоплении зданий, где тепловые насосы могут быть менее экономичными или непрактичными. Водород может быть получен путем электролиза воды с использованием возобновляемой электроэнергии, которая в процессе производства не производит CO2. ЕС называет это «возобновляемым» или «чистым» водородом. Водород также может быть получен с помощью взаимодействия паров воды и метана или автоматического термического риформинга природного газа. Улавливание и хранение углерода (CCS) предотвращает выброс большей части сопутствующего CO2 в атмосферу, но показатели улавливания не составляют 100 процентов. Пиролиз природного газа производит водород и твердый углерод, поэтому в этом процессе не требует CCS. Однако производство и транспортировка природного газа связаны с выбросами метана, который также является источником парниковых газов. Поэтому ЕС называет водород, полученный таким образом, «низкоуглеродистым».

Учитывая амбиции по достижению чистого нуля к 2050 году и остаточные выбросы парниковых газов, связанные с низкоуглеродистым водородом, кажется очевидным, что возобновляемый водород – это единственный путь. Однако в настоящее время возобновляемых источников энергии недостаточно для удовлетворения всего существующего спроса на электроэнергию, не говоря уже о ее увеличении, ожидаемом по мере электрификации крупных секторов экономики. В 2018 году возобновляемые источники энергии обеспечивали только 33 процента производства электроэнергии в ЕС27, по сравнению с 26 процентами ядерных и 41 процентом невозобновляемых источников. На долю твердых видов топлива, таких как уголь, приходится 21 процент валового производства электроэнергии.

Использование возобновляемых источников энергии для производства водорода вместо производства электроэнергии на ископаемом топливе было бы неэффективным. В то время как один кВт*ч электроэнергии из возобновляемых источников может заменить один киловатт-часов электричества на базе ископаемого топлива, этот киловатт*час может заменить всего 0,8 кВт*ч, природного газа, если он используется для получения водорода, из-за потерь на преобразование. Использование сетевой электроэнергии, которая включает в себя долю ископаемого топлива, не имеет смысла для получения водорода с точки зрения декарбонизации, даже если оно основывается на высокой доле возобновляемых источников энергии. Например, производство электроэнергии в Германии производит 338 г эквивалента диоксида углерода (CO2e) на кВт*ч. После преобразования это приведет к получению водорода с углеродным следом 423 г CO2e/кВт * ч.

Действующие критерии Гарантии сертификации происхождения низкоуглеродистого водорода, основанные на риформинге природного газа с использованием CCS, устанавливают минимальный порог в 131 г CO2e/кВт * ч (36,4 г CO2e/МДж). Это основано на 60-процентном снижении по сравнению с базовым показателем текущего производства водорода без CCS в 328 г CO2e/кВт*ч (91 г CO2e/МДж). Оба они ниже, чем производство водорода на основе энергии из немецкой электросети. Однако это недооценивает возможности применения CCS в технологии паровой конверсии метана либо автоматического термического риформинга, которые могут обеспечить показатели захвата углерода на уровне 90 процентов. При 90-процентном улавливании углеродный след водорода из природного газа снижается до 33 г CO2e/кВт*ч на основе эталонного процесса CERTIFY.

Эквивалентное содержание углерода в немецкой электроэнергии должно было бы снизиться более чем на 90%, чтобы обеспечить тот же углеродный след, что и при риформинге природного газа с использованием 90% CCS. В период с 2010 по 2019 год содержание углерода в немецкой электроэнергии снизилось только на 30% – от 483 г CO2e/кВт*ч, несмотря на очень большие субсидии на возобновляемые источники энергии. (Обратите внимание, что обе цифры основаны на производстве только электроэнергии и водорода и не включают выбросы парниковых газов при производстве или транспортировке ископаемого топлива, используемого в производстве электроэнергии и производстве водорода.)

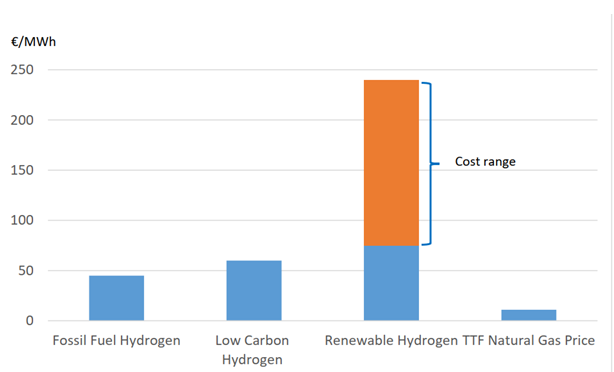

Другая проблема – это затраты. Само собой разумеется, что водород уже использовался бы, если бы он был конкурентоспособен с существующими видами ископаемого топлива.

Однако это далеко не так, как признается в Водородной стратегии ЕС.

Текущие затраты на производство водорода по сравнению со стоимостью поставки природного газа TTF

Источник: Водородная стратегия ЕС, ICIS TTF Газовый год 20, 30 июля 2020 года. Водород на ископаемом топливе основан на риформинге природного газа без УХУ.

Низкоуглеродистый водород основан на риформинге природного газа с использованием CCS.

Простая замена нынешнего водорода на основе ископаемого топлива низкоуглеродистым водородом может стоить до 6,5 миллиарда евро субсидий по углеродным контрактам. Хотя ожидается, что в ближайшие годы затраты на возобновляемый водород сократятся, на это потребуется время. Таким образом, в течение этого периода потребление возобновляемого водорода будет либо ограничено, либо потребует дополнительных субсидий. Такие задержки или затраты могут оказать негативное влияние на усилия по декарбонизации из-за того, что промышленность не успевает перейти с ископаемого топлива на водород, а также отрицательное воздействие на конкурентоспособность, приводящее к утечке углерода.

В свете этих факторов как Комиссия, так и Совет ЕС недвусмысленно признали роль низкоуглеродистого водорода в содействии декарбонизации. Совет отметил в своих выводах от декабря 2020 года “На пути к рынку водорода для Европы”, что «существуют различные безопасные и устойчивые низкоуглеродистые технологии производства водорода, которые способствуют быстрой декарбонизации».

Однако это встретило сопротивление со стороны тех, кто рассматривает низкоуглеродистый водород как средство, позволяющее продолжать существование ископаемого топлива. Дискуссия сводится к тому, может ли низкоуглеродистый водород способствовать переходу к чистому нулю, или использование низкоуглеродистого водорода сделает невозможным достижение этой цели. Противники низкоуглеродистого водорода ссылаются на эффекты блокировки в качестве ключевой проблемы.

Использование низкоуглеродистого водорода: проблема «блокировки» и ее ограничения

В январе 2021 года члены Европейского парламента (депутаты Европарламента) проголосовали за использование низкоуглеродистого водорода из природного газа в качестве связующего решения до тех пор, пока возобновляемый водород не станет коммерчески доступным. Однако депутат Европарламента от Зеленых Ютта Паулюс сказала: «К сожалению, сформировалось грязное большинство, которое больше сосредоточилось на будущем газовой промышленности, чем на экологических проблемах».

Барбара Мариани, сотрудник по вопросам политики Европейского экологического бюро, сказала: «Трудно избежать эффектов блокирования при миллиардах евро, инвестируемых в долгосрочные и дорогостоящие технологии, необходимые для производства, транспортировки и развертывания климат-вредительских форм водород. Даже в «выводе» Совета ЕС в декабре 2020 призвали Еврокомиссию наметить подходы, чтобы избежать снижения инвестиционных затрат и обеспечить, чтобы энергопереходу не препятствовали последствия блокировки. Учитывая эти опасения, стоит изучить, насколько реальна угроза блокировки.

Во-первых, водород, полученный электролизом или из природного газа, является заменяемым, поэтому представляется весьма маловероятным, чтобы средства производства водорода определяли, какой тип водорода, возобновляемый или низкоуглеродистый, будет использоваться. ЕС стремится к конкурентным, торгуемым рынкам водорода, и на таких рынках потребители будут отдавать предпочтение водороду с наименьшими затратами. Транспортная инфраструктура и бытовая техника конечных пользователей смогут одинаково легко использовать любой тип, трудно понять, как технологическая блокировка может помешать потребителям переключиться с низкоуглеродистого на возобновляемый водород. Очевидной параллелью этому является рынок электроэнергии, где возобновляемая электроэнергия заменила электроэнергию на ископаемом топливе, как только возобновляемые источники энергии стали конкурентоспособными по цене.

Даже если возобновляемый водород никогда не станет конкурентоспособным по стоимости с низкоуглеродистым водородом, это не означает, что потребители будут привязаны к низкоуглеродистому водороду, как только появится достаточное количество возобновляемого водорода. Те потребители, которые придают большее значение низкоуглеродистому следу, смогут добровольно заключить контракт на покупку возобновляемого водорода. В качестве альтернативы правительства могут предписать потребителям использовать только возобновляемый водород или поставщикам поставлять только возобновляемый водород, или обеспечить, чтобы стоимость углерода была такой, чтобы низкоуглеродистый водород был дороже.

ЕС взял на себя обязательство по сертификации водорода, чтобы потребители могли различать различные формы, и это будет включать возможность использования ценообразования на углерод (например, через Систему торговли выбросами), квот в рамках возобновляемых источников энергии, директивы в пользу возобновляемого водорода и использование гарантий происхождения для потребителей, желающих выбрать возобновляемый водород. В сочетании со «Стратегией Комиссии ЕС по сокращению выбросов метана» такая сертификация также должна обеспечивать учет полного углеродного следа низкоуглеродистого водорода.

Во-вторых, прогнозирование эффектов блокировки основывается на предположении, что компании будут продолжать производить низкоуглеродистый водород, чтобы получить прибыль от своих инвестиций и, таким образом, избежать проблемы застрявших активов. Это неоспоримо, но при этом игнорируется влияние конкурентного давления и потенциальных действий правительства, описанных выше. Компании будут продолжать производить низкоуглеродистый водород только до тех пор, пока потребители будут покупать их водород, а государственные правила позволят им это делать. Прогноз также путает проблему застрявших активов с эффектом блокировки.

Наличие актива или продукта не гарантирует будущее продукта или компании. Как только появляется продукт, который лучше, дешевле или одобрен правительством, потребители и компании переключаются на его использование, даже если сначала были другие варианты. Это емко выражено в поговорке о том, что каменный век не закончился из-за нехватки камней.

Или можно посмотреть на предыдущие технологические тенденции, например, когда мэйнфреймы были вытеснены персональными компьютерами, Blackberry – другими смартфонами, несмотря на значительные инвестиции компаний в более ранние технологии. В случае энергетики владельцы электростанций, работающих как на газе, так и на угле, увидели, что их использование снижается в зависимости от их относительной рентабельности, а также по мере того, как возобновляемая генерация становится более конкурентоспособной.

Там, где экономика не работает, поможет государственное регулирование. Как Директива о крупных установках сжигания, так и Промышленная Директива о выбросах вынудила компании выбирать между модернизацией своих заводов в соответствии с требованиями или их закрытием. Заводы, которые были прибыльными, но не стоили модернизации, были закрыты. Из этого мы можем сделать вывод, что компании всегда сталкивались с риском потери активов, будь то в результате конкурентного давления или действий правительства, и что одного наличия активов недостаточно для создания эффекта блокировки.

Можно утверждать, как указано в приведенных выше цитатах, что существование активов создает корыстные интересы, которые будут стремиться влиять на политику правительства по защите своих активов. Это правда, что на закрытие угольной генерации оказало сильное влияние политические соображения в некоторых странах, например в Германии. Но такие проблемы не являются уникальными ни для водорода, ни для энергетической отрасли. Роль различных субъектов в принятии политических решений – это просто отражение функционирования плюралистической, демократической системы, в которой лица, принимающие решения, должны идти на компромиссы. Успех любых конкретных интересов будет зависеть от их способности заручиться достаточной поддержкой, это не произойдет из-за их простого существования.

Учитывая приверженность ЕС достижению чистого нуля к 2050 году и значительные изменения, которые это повлечет за собой, трудно утверждать, что корыстным интересам удалось сохранить статус-кво, даже если выбранный маршрут не столь радикален, как хотелось бы некоторым.

В будущем низкоуглеродистого водорода нет ничего предопределенного, поскольку оно зависит от будущей государственной политики, которая зависит от более широкого политического консенсуса, а не от конкретной технологии производства водорода. Поэтому разговоры о блокировке кажутся преувеличенными.

Ожидание возобновляемого водорода: стоимость задержки

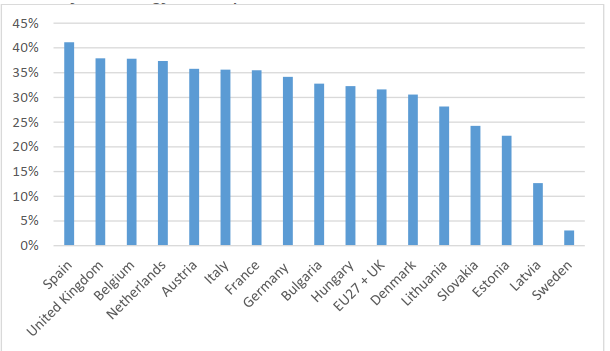

Беспокоясь о будущей блокировке, критики низкоуглеродистого водорода упускают из виду общую картину. Использование природного газа является значительным вкладом в европейскую экономику, обеспечивая около четверти поставок первичной энергии в ЕС 27+ Великобритания. В частности, это важнейший источник энергии для промышленности.

Доля природного газа в конечном потреблении энергии в промышленности, 2018 г.

Источник: Барнс, А. (2020), Может ли нынешняя нормативная база ЕС обеспечить декарбонизацию газа? Оксфорд: Оксфордский институт энергетики

Часть этого потребления может быть заменена электричеством; но для тех компаний, которые не могут легко электрифицироваться, в настоящее время альтернативы нет. Поэтому реальная проблема блокировки заключается в том, что такие компании не смогут декарбонизироваться до тех пор, пока водород или CCS не станут широко и коммерчески доступными. Чем дольше задерживается доступность водорода (например, в ожидании наращивания производства электроэнергии из возобновляемых источников) или чем выше стоимость, тем медленнее будет процесс декарбонизации. То же самое относится и к использованию природного газа в домашнем отоплении. В Германии доля природного газа в конечном потреблении энергии в жилых помещениях составляет 40%, и этот показатель возрастает до 51% в Италии, 54% в Словакии, 63% в Великобритании и 71% в Нидерландах. Перевод домов на электрические тепловые насосы будет дорогостоящим и разрушительным; до тех пор, пока правительства не решат эту проблему, жилые потребители уже будут подключены к природному газу. Водород может облегчить переход на низкоуглеродистую энергию для таких домохозяйств, если предположить, что он доступен по разумной цене.

Заключение

Потенциал для того, чтобы Европа оказалась привязанной к низкоуглеродистому водороду вместо возобновляемого водорода, низок или вообще отсутствует.

Государственная политика легко способна обеспечить предпочтение возобновляемого водорода при наличии достаточного предложения — путем увеличения стоимости углерода, субсидирования возобновляемого водорода в большей степени, чем низкоуглеродистого водорода, обязательного использования возобновляемого водорода или сочетания всех трех. Риск, связанный с застрявшими активами для низкоуглеродистого водорода, не таков, чтобы исключить использование возобновляемого водорода, но это помешает компаниям инвестировать в низкоуглеродистый водород, что означает отсрочку перехода с ископаемого топлива на низкоуглеродистую энергию до окончательного перехода на возобновляемый водород, как только он станет достаточно доступным.

Напротив, обеспечение разработки низкоуглеродистого водорода сегодня позволит развивать водородную инфраструктуру и адаптировать потребительское оборудование, чтобы оно было готово к тому времени, когда будет достаточно доступного возобновляемого водорода. Это также немедленно сократит выбросы парниковых газов, тем самым замедляя накопление парниковых газов в атмосфере и выигрывая больше времени для декарбонизации. Поэтому директивные органы не должны отвлекаться на непродуманные опасения по поводу последствий блокировки.

Как может развиваться рынок водорода — уроки газовой промышленности

Патрик Хизер

Аппетит к «рынку водорода» растет в последние год или два и часто упоминается европейской Комиссией (ЕС), правительствами государств-членов, правительством Великобритании, энергетическими регуляторами, Европейскими TSOs (Система передачи/Операторы), органами энергетической отрасли, нефтегазовыми компаниями и даже прессой.

Весь этот острый интерес поднимает вопрос о том, о каком «рынке водорода» они говорят, поскольку в настоящее время такого рынка нет. В этой статье рассматривается, как может развиваться будущий рынок водорода, каковы будут предпосылки для развития оптового рынка и можно ли извлечь уроки из рынка природного газа. Хотя многие из высказанных аргументов и приведенных примеров основаны на европейском рынке газа и будущих рынках водорода, они в равной степени применимы и к другим странам; действительно, есть веские причины, по которым Северная Америка и Китай могли бы со временем пойти по пути к рынку водорода.

В статье также рассматривается несколько первоначальных проектов, в частности Европейская водородная магистраль и связанная с ней инфраструктура.

Эти проекты, по-видимому, являются хорошим предзнаменованием для развития торгуемого рынка, но насколько они реалистичны как по конструкции, так и по срокам? Уроки, извлеченные из создания рынка природного газа, могут помочь в составлении прогнозов на возможные временные рамки для развития рынка водорода. Наконец, в статье кратко оцениваются три основных сценария энергетического перехода, которые могли бы помочь определить, может ли и как быстро развиваться рынок водорода в Европе.

Развитие рынка природного газа

Прежде чем оценивать вероятность развития торгуемого рынка водорода, важно проанализировать, как развивался торгуемый рынок природного газа. Возможно, наиболее важным моментом, который следует отметить, и полной противоположностью формирующемуся рынку водорода, является то, что, когда в 1950-х годах в северной части Нидерландов были обнаружены огромные запасы природного газа, там уже существовал городской (или промышленный) рынок газа, хотя и для национализированной промышленности; уже существовала инфраструктура для производства, транспортировки и распределения этого газа конечным потребителям; и существовал механизм ценообразования с различными тарифными структурами, определяемыми правительством.

Промышленность в основном использовала уголь, нефть и нефтепродукты, поэтому производители природного газа столкнулись с дилеммой, как вывести свою продукцию на рынок и вытеснить использование городского газа и других видов топлива. Это было сделано путем индексации цены на их природный газ по сравнению с ценами на конкурирующие виды топлива для промышленных потребителей с помощью формулы, которая гарантировала бы, что природный газ всегда будет дешевле, а также подчеркивала преимущества газа. Они также со временем перепрофилировали и добавили мощности городской газотранспортной инфраструктуре и преобразовали наконечники горелок в бытовых приборах.

Это создало очень стабильную, прибыльную и успешную бизнес-модель; риски, как правило, были низкими, и результатом стало массовое расширение спроса на газ в Европе и рост физической инфраструктуры для удовлетворения этого спроса.

Либерализация рынка газа и изменение ценообразования произошли позже как следствие увеличения доли газа на рынке, особенно в промышленном секторе, и растущей потери переключаемости (возможность перехода с природного газа на еще одно топливо). Североамериканские газовые рынки первыми перешли на ценообразование «газ на газ» в 1980-х годах, за ними последовал британский рынок в середине 1990-х годов. Совсем недавно рынки континентальной Европы (особенно северо-западной Европы) следовали аналогичной схеме. Обычно требуется от 10 до 20 лет, чтобы эти рынки по-настоящему либерализовались и в некоторых, но не во всех, случаях стали ликвидными торговыми рынками. Результатом по состоянию на 2020 год является то, что в мире существует только три эталонных показателя сжиженного, зрелого природного газа: американский Henry Hub, британский NBP и голландский TTF.

В дополнение к развитию физического рынка природного газа, пять основных факторов привели к успешной торговле природным газом, и их следует принимать во внимание при оценке вероятности потенциального рынка водорода:

• Ликвидность – это показатель того, насколько легко торговать объемами по любой заданной цене, не двигая рынок. Это показатель глубины рынка, и трейдеры считают его важным при поиске рынка, на котором можно проводить свои стратегии управления рисками. Стандартизация условий и положений торгуемых контрактов имеет тенденцию концентрировать ликвидность.

• Волатильность – это показатель движения цен по отношению к рыночной активности. Энергетические рынки, как правило, очень волатильны, но также они могут быть очень ликвидными. Волатильность часто осуждается политиками и регулирующими органами; но, на самом деле, волатильность на ликвидном рынке привлечет больше трейдеров и, следовательно, создаст еще большую ликвидность.

• Анонимность является краеугольным камнем биржевой торговли, где клиринговая палата является контрагентом по всем сделкам, тем самым позволяя мелким и крупным участникам торговать друг с другом. Это также привлечет больше трейдеров на этот рынок и поможет увеличить ликвидность.

• Прозрачность рынка является очень важным элементом в развитии успешного торгового рынка; быстрое распространение объемов торгов и цен в открытом доступе придаст трейдерам дополнительную уверенность на этом рынке.

• Объемы торгов просто относятся к общему фактическому объему торгов, будь то внебиржевые или биржевые, будь то спотовые или форвардные контракты.

Первые шаги на пути к инфраструктуре водородной сети

Ключевое различие между рынками природного газа и водорода заключается в сетевой инфраструктуре. В отличие от рынка газа в 1960-х годах, Европейская водородная инфраструктура сегодня практически отсутствует, и нет базового рынка (за исключением некоторых специализированных и локализованных потребностей в промышленном и медицинском секторах, а также очень ограниченного использования транспорта). Трудно представить себе торгуемый рынок водорода, если нет базового физического рынка, обслуживающего сложившуюся инфраструктуру спроса и предложения.

Тем не менее, было объявлено о множестве проектов, и многие из них уже реализуются. Эти проекты зависят в первую очередь от перепрофилирования или строительства новых транспортных трубопроводов, но некоторые рассматривают возможность преобразования использования природного газа в жилых помещениях в водород и для различных промышленных целей.

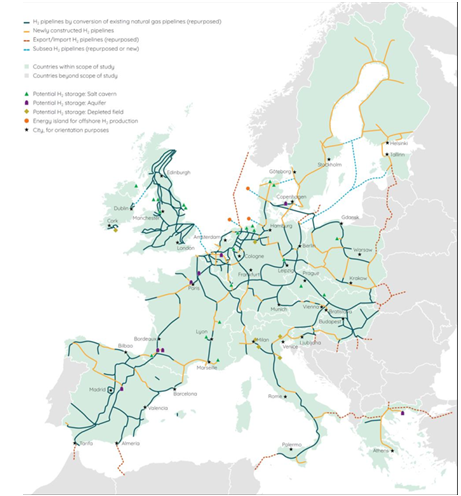

Важным проектом трубопроводной инфраструктуры, который уже реализуется, является Европейская водородная магистраль (EHB), созданная 11 Европейскими TSO, опубликовавшими свой первый отчет в июле 2020 года. С тех пор группа расширилась, включив 23 TSO из 21 страны, и в апреле 2021 года она опубликовала обновленный отчет, в котором подробно излагается их видение и содержится гораздо более амбициозный сетевой план с более подробным анализом затрат.

Согласно отчету, к 2030 году EHB может состоять из первоначальной трубопроводной сети протяженностью 11 600 км, соединяющей возникающие водородные кластеры. Затем водородная инфраструктура может вырасти до общеевропейской сети протяженностью 39 700 км к 2040 году, состоящей на 69 процентов из перепрофилированных трубопроводов природного газа и на 31 процент из новых построек. Дальнейшее развитие сети ожидается после 2040 года. Общая инвестиционная стоимость запланированного EHB на 2040 год оценивается в 43-81 млрд евро, что покрывает все капитальные затраты на строительство новых водородных трубопроводов и перепрофилирование трубопроводов природного газа. Диапазон отражает различия в предположениях о капитальных затратах, при этом наибольшая неопределенность связана с затратами на компрессоры.

Проектируемая европейская магистральная водородная сеть, 2040 год

Source: European Hydrogen Backbone update, April 2021. https://gasforclimate2050.eu/?smd_process_download=1&download_id=669

Еще один важный проект – H21 к северу от Англии. Это совместный проект NGN (Северные газовые сети), Cadent и Equinor, разработанный на основе первоначального исследования, проведенного в 2016 году компанией NGN, целью которого было определить техническую и экономическую целесообразность преобразования существующей сети природного газа в Лидсе, одном из крупнейших городов Великобритании, в 100-процентный водородный проект.

Проект на Севере Англии является значительно расширенной версией проекта в Лидсе, также включающего секвестрацию CO2, и предусматривает перевод сетей природного газа на севере Англии на водород в период с 2028 по 2034 год. Компания планирует создать систему передачи водорода мощностью 125 гигаватт, обеспечивающую передачу низкоуглеродистого тепла в Ньюкасл, Гейтсхед, Тиссайд, Йорк, Халл, Лидс, Брэдфорд, Галифакс, Хаддерсфилд, Уэйкфилд, Манчестер и Ливерпуль, в которой содержится около 17 процентов от общего числа подключений внутренних счетчиков в Великобритании.

Третий проект, возглавляемый Snam в Италии, направлен на адаптацию процесса выплавки стали на заводе Dalmine в Бергамо, северная Италия, чтобы использовать зеленый водород вместо природного газа, производя водород и кислород с помощью электролизера мощностью 20 мегаватт.

В Европе существует больше водородных проектов, многие из которых находятся в Нидерландах, в том числе несколько проектов Gasunie (голландской TSO), и еще один, возглавляемый портом Роттердама, каждый из которых включает видение национальной и местной магистральной водородной инфраструктуры.

Эти и многие другие местные водородные проекты действительно показывают, что газовая промышленность в целом и инфраструктурные компании в частности, заинтересованы в участии в переходе с природного газа на водород. Многие из этих проектов получили первоначальное финансирование для анализа и технико-экономического обоснования, но до сих пор ни один из них не получил финансирования для реализации.

Нормативная база

Одним из важных элементов анализа перспектив будущего торгуемого рынка водорода является рассмотрение политической и нормативной базы, которая должна поддерживать такой рынок и создавать надлежащие условия для привлечения участников рынка.

ЕС рассматривает возможность пересмотра своих Директив по газу и, как ожидается, включит водород и другие экологически чистые газы в новое законодательство. Комиссия опубликовала Объединенную Дорожную карту оценки/Первоначальную оценку воздействия в феврале 2021 года в рамках Газовой Сети — Пересмотр Правил ЕС о процессе консультаций по доступу на рынки. В документе говорится: «Транспортировка водорода по трубопроводам должным образом не регулируется действующей нормативно-правовой базой, что чревато созданием нерегулируемых монополий, которые препятствуют выходу новых игроков и результатам конкурентного рынка. … Цели этой инициативы не могут быть достигнуты на национальном уровне. Инициатива направлена на изменение существующего законодательства ЕС и создание новой основы для внутреннего рынка водорода, что является ключом к достижению экономически эффективной экономики чистого водорода».

Спрос и предложение

С точки зрения торгуемого рынка, все эти (в основном инфраструктурные) проекты и сосредоточенность ЕС на создании нормативной базы по водороду могут рассматриваться как очень позитивные для создания торгуемого рынка в будущем, но остается вопрос спроса и предложения.

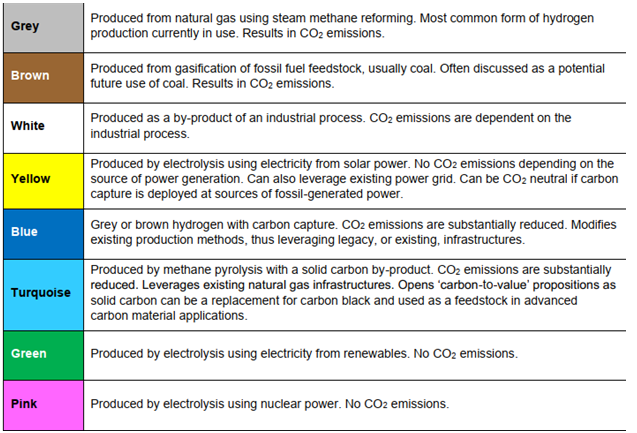

Поставка водорода должны быть существенно увеличены, и в настоящее время идет дискуссии по поводу разных видов водорода; цветовая кодировка в зависимости от их экологичности: серый водород, произведенные из природного топлива; синий водород, который имел СО2 (углекислый газ) добывают и хранят; и зеленый водород, который производится из возобновляемых источников.

С торговой точки зрения важно создать рынок водорода независимо от происхождения, с которым можно справиться с помощью сертификатов гарантии происхождения и аналогичных механизмов.

Спрос на водород должен существенно возрасти, чтобы существовала хоть какая-то вероятность создания торгуемого рынка.

Промышленное использование может быстро расшириться, если ему предоставить доступ к водороду по конкурентоспособной цене; и использование в транспорте, как в дорожных транспортных средствах, так и в поездах, уже развивается, хотя и медленно. Основным камнем преткновения со стороны спроса, по-видимому, является жилой сектор, хотя несколько проектов, в том числе упомянутый выше проект H21 в Великобритании, оценивают его жизнеспособность.

Чего еще, возможно, потребуется добиться, так это заверения широкой общественности в том, что использование водорода безопасно.

Общий спрос на водород и скорость его внедрения в качестве повседневного источника энергии будут в значительной степени зависеть от различных сценариев энергетического перехода.

• Можно предположить «неудачный переход», особенно после пандемии Covid-19, ее огромных затрат для всех экономик и предполагаемого плохого управления со стороны ЕС и национальных правительств. Будут ли государства-члены и другие правительства соглашаться и финансировать этот, возможно социально трудный, вариант? В этом сценарии было бы трудно предусмотреть создание дорогостоящей инфраструктуры для производства водорода и развитие рынка.

• Вполне вероятно, что произойдет какая-то форма «медленного/обычного» перехода с дальнейшими политическими обещаниями будущих экологических целей, но без реального политического толчка и финансовой поддержки, необходимых для достижения даже целей 2030 года. В этом сценарии будет развиваться дальнейшее развитие локальных водородных кластеров и небольших сетей, связывающих поставки и спрос, но возможен незначительный прогресс в развитии национальной или международной инфраструктуры передачи.

• Также может произойти «быстрый переход», особенно после Конференции Организации Объединенных Наций по изменению климата (КС26) в ноябре 2021 года, с новым политическим толчком к достижению целей как на 2030, так и на 2050 годы. В этом сценарии законодательство и финансирование позволят предпринять согласованные усилия по развитию водородной инфраструктуры, что, в свою очередь, приведет к развитию и росту рынка.

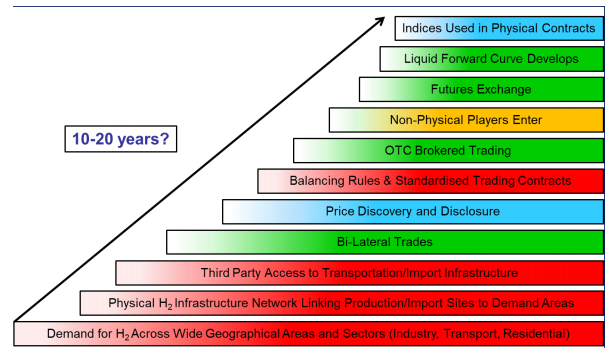

Как только появится растущий физический рынок, как может развиваться торгуемый рынок? На рисунке ниже показан путь к зрелости для водорода, адаптированный по аналогичному пути для природного газа, с дополнительными основными критериями спроса и физической инфраструктуры, размещенными в качестве первых шагов.

Критерии развития и зрелости рынка водорода

Источник: адаптировано из Heather, P. (2015), Эволюция европейских торговых газовых хабов, Оксфорд: Оксфордский институт энергетических исследований, NG104,

Хотя перечисленные шаги не обязательно являются последовательными, для развития рынка, на котором осуществляется торговля, должен быть достаточно большой спрос на водород, и для этого необходима надлежащая физическая инфраструктура для его производства и транспортировки потребителям. Для того чтобы был конкурентный рынок, должно быть много поставщиков и покупателей, и для того, чтобы привлечь их на рынок, должен быть доступ третьих сторон к инфраструктуре и структурированным правилам торговли, включая стандартизированные контракты. Это, в свою очередь, приведет к двусторонней и внебиржевой торговле, что со временем побудит биржи предлагать спотовые и фьючерсные контракты на водород, и, в конечном итоге, может появиться европейский водородный эталон; возможен ли эквивалент TTF на водород? Государственная компании Нидерландов Gasunie в документе EHB сообщает: «Самый амбициозный проект, над которым Gasunie работала в 2020 году, касается развития национальной транспортной сети для водорода, «водородной магистрали». […] Эта основа может быть реализована уже в 2026 году. Благодаря этой водородной инфраструктуре Нидерланды и северная Германия могут стать лидерами на мировом водородном рынке в Европе, так же как сейчас они являются лидерами на рынке природного газа».

Заключение

Переход с городского газа на природный в Великобритании занял 10 лет; потребовалось почти 15 лет, чтобы завершить процесс либерализации, и еще пять лет, чтобы британский NBP стал ликвидным, зрелым торговым центром. Несколько более длительные общие временные рамки наблюдались в других европейских странах.

Принимая во внимание очевидное стремление операторов инфраструктуры найти способ перепрофилирования своих трубопроводов природного газа и заявленное политическое желание перейти от природного газа к водороду, возможно, что первый этап процесса может быть немного сокращен. Время для развития торгуемого рынка с этого момента также можно было бы сократить, поскольку это частично делалось бы параллельно и могло бы соответствовать существующим законодательным и нормативным рамкам и торговым правилам и практике. Если промышленность и политики сосредотачиваются на конечной цели и не отвлекаются на вопросы о том, как был получен водород или его чистота, общие временные рамки могут быть намного короче, чем у природного газа.

Нет сомнений в желании и видении политиков и газовых компаний будущей водородной экономики, но еще предстоит пройти очень долгий путь, прежде чем такая экономика будет найдена, даже в северо-западной Европе, не говоря уже обо всей Европе.

Реально, торгуемый рынок водорода все еще находится в некотором отдалении; но, в зависимости от скорости энергетического перехода, это возможно, что к 2040 году появится торгуемый рынок. К тому времени рынок может быть даже вполне развит и находится на пути к зрелости!

Роль водорода в энергетическом переходе Японии к 2050 году к углеродному нейтралитету

Кен Кояма

Япония присоединилась к глобальному «углеродно-нейтральному клубу» в октябре 2020 года. Этот год может оказаться важным годом для разработки мировой политики в области изменения климата: одна за другой крупные страны и регионы со значительными выбросами парниковых газов (ПГ), такие как ЕС, Китай, Япония, Корея и США, объявили целевые показатели чистых нулевых выбросов ПГ (углеродный нейтралитет) примерно в середине этого века. Цель Японии по нейтрализации выбросов углерода на 2050 год была объявлена премьер-министром Сугой 26 октября 2020 года. Декларация рассматривается как важное изменение в политике Японии в области изменения климата и энергетики.

Во второй половине 2019 года правительство Японии начало обсуждение в своем консультативном комитете вопроса о пересмотре Стратегического Энергетического плана (SEP), который является наиболее фундаментальным и всеобъемлющим документом энергетической политики Японии. Существующий SEP был утвержден Кабинетом министров в июле 2018 года. Поскольку SEP пересматривается примерно каждые три года, теперь ожидается, что следующий пересмотр будет завершен где-то в этом году. В этом контексте декларация о цели углеродной нейтральности на 2050 год оказывает значительное влияние на обсуждение вопроса о пересмотре SEP, а также на определение целевого «энергетического баланса» в период до 2050 года. Очевидно, что для достижения углеродной нейтральности потребуются варианты и технологии, не содержащие CO2, поскольку Япония (как и остальная часть мира) по-прежнему сильно зависит от ископаемого топлива в плане энергоснабжения. В этих обстоятельствах водород, не содержащий CO2, все чаще рассматривается как критически важный вариант для Японии по обеспечению углеродной нейтральности.

Обсуждение вопроса о пересмотре СЭП и роли водорода

Теперь Японии необходимо в полной мере взять на себя обязательства по реализации следующего базового подхода для достижения углеродной нейтральности:

• Минимизировать потребление энергии путем содействия повышению энергоэффективности/энергосбережению и максимальному использованию неископаемой энергии, такой как возобновляемые источники энергии и ядерная энергетика.

• Максимизировать степень электрификации (долю потребления электроэнергии в общем конечном потреблении энергии) и достичь нулевых выбросов в секторе электроэнергетики.

В дополнение к вышеуказанному базовому подходу, который может основываться на использовании или адаптации существующих технологий, Япония (и каждая страна, которая придерживается углеродной нейтральности) должна зависеть от вклада инновационных технологий, таких как водород без CO2 и прямой захват углерода из воздуха. Другими словами, любой стране было бы очень трудно составить карту углеродно-нейтрального будущего без существенной опоры на инновационные энергетические технологии.

Текущая цель по сочетанию энергии и мощности была определена Министерством экономики, торговли и промышленности (METI) в июле 2015 года и подтверждена в существующем документе SEP в июле 2018 года, в котором Япония намерена сократить выбросы парниковых газов на 26 процентов в 2030 году по сравнению с уровнем 2013 года. Для достижения такого сокращения выбросов цель Японии по сочетанию мощностей на 2030 год предусматривает использование возобновляемых источников энергии на уровне 22–24 процента, ядерной энергетики – 20-22 процента, СПГ – 27 процентов и угля – 26 процентов. Не существует целевого показателя доли водорода или каких-либо других инновационных технологий на 2030 год. Но сейчас в консультативном комитете проводится серьезная дискуссия для определения соотношения мощности и первичной энергии на 2050 год, совместимого с углеродно-нейтральным статусом.

С этой целью должностные лица METI представили предварительную «идею» о соотношении мощностей в 2050 году консультативному комитету в качестве справочной информации для обсуждения. Идея относится к энергетическому комплексу с нулевым уровнем выбросов, который состоит из возобновляемых источников энергии примерно на 50-60 процентов, ядерной энергетики и производства электроэнергии на ископаемом топливе с улавливанием и хранением углерода (CCS) примерно на 30-40 процентов и водорода и аммиака без CO2 примерно на 10 процентов. Таким образом, доминирующими источниками энергии с нулевым уровнем выбросов в этой предварительной идее являются возобновляемые источники энергии, ядерная энергетика и производство электроэнергии на ископаемом топливе с использованием CCS. Но водород и аммиак, не содержащие CO2, появляются впервые в истории энергетической политики Японии. Конечно, это остается лишь предварительной «идеей», подлежащей дальнейшему обсуждению в консультативном комитете.

В дополнение к крупномасштабному использованию в энергетическом секторе ожидается, что водород и аммиак, не содержащие CO2, будут играть значительную роль в других секторах, таких как транспорт, промышленность и бытовое использование, что будет способствовать достижению углеродно-нейтрального статуса в качестве альтернативы традиционному использованию ископаемого топлива в этих секторах. Примеры этих инициатив включают продвижение топливных элементов в грузовых автомобилях большой грузоподъемности и использование аммиака/водорода в судоходстве. В то время как электромобили на батарейках становятся все более популярными в Японии (и во всем мире), Япония продолжает свои серьезные усилия по продвижению автомобилей на топливных элементах наряду с новым акцентом на продвижение электромобилей на батарейках.

Проблемы крупномасштабного использования чистого водорода и аммиака

Ожидается, что в ходе продолжающегося обсуждения в консультативном комитете будут сделаны некоторые выводы о 2050 годе (и пересмотрены выводы для 2030 года) по сочетанию мощности и энергетики, в котором определенная доля водорода, не содержащего CO2, будет официально включена в качестве политической цели. В этой связи водород и аммиак, не содержащие CO2, являются важными инновационными технологиями и привлекают все большее внимание в энергетической политике и промышленных кругах Японии. Ожидания большей роли водорода и аммиака, не содержащих CO2, становятся все выше и выше. Так же как и в случае с другими инновационными технологиями, ожидается, что они внесут большой вклад в достижение углеродной нейтральности.

Не содержащий CO2 водород и аммиак имеют проблемы, которые необходимо преодолеть, если они должны стать основными вариантами энергоснабжения Японии. В первую очередь это их экономическая целесообразность. Для проникновения водорода/аммиака, не содержащего CO2, на энергетический рынок Японии или любой другой страны мира необходимо очень значительное снижение затрат. Согласно базовой водородной стратегии METI, выпущенной в 2017 году, затраты на поставку голубого водорода без CO2 должны быть снижены с нынешних 170 японских иен (JPY) за обычный кубический метр (Нм3) примерно до 30 иен/Нм3 в 2030 году и 20 иен/Нм3 в 2050 году. Текущая стоимость 170 иен/нм3 включает в себя очень высокие расходы на доставку/транспортировку сжиженного голубого водорода и другие расходы, в связи с чем ожидается, что развитие технологий и экономия за счет масштаба будут способствовать существенному снижению затрат в будущем. Цель снижения затрат основана на концепции паритета с существующими затратами на производство электроэнергии на основе сжиженного природного газа, где целевой показатель на 2050 год в размере 20 иен/Нм3 соответствует 12 иен/кВт*ч для затрат на производство электроэнергии для водорода.

В базовой стратегии по водороду подчеркивается, что следует и далее поощрять технологические исследования и разработки в качестве средства снижения затрат, в то время как ожидается, что значительное расширение мощностей по производству водорода без CO2 обеспечит значительную экономию за счет масштаба. Стратегия также предусматривает поставку 5-10 миллионов тонн водорода для производства электроэнергии сектор в 2050 году, чтобы эффект масштаба и другие факторы развития технологий могли эффективно работать для достижения цели сокращения затрат.

Так, в 2017 году объявление о базовой стратегия для водорода было сделано задолго до объявления целей углеродной нейтральности в 2020 году, и затраты, сокращение поставок и объемов целевых показателей для выбросов CO2 водорода в 2050 году, вероятно, будут пересмотрены. Возможно, что целевой объем поставок для CO2-свободного водорода будет пересмотрен в сторону увеличения. В то же время в METI и других соответствующих министерствах проводятся различные обсуждения для изучения вопросов, связанных со стоимостью углерода или ценообразованием на углерод с тем, чтобы значение характеристик чистого водорода/аммиака, не содержащих CO2, могло быть надлежащим образом отражено в экономической оценке на энергетическом рынке Японии.

В связи с вопросом экономической целесообразности развитие инфраструктуры для водорода/аммиака, не содержащего CO2, также рассматривается как ключевая задача. Водород, не содержащий CO2, как правило, требует совершенно новой инфраструктуры по всей цепочке поставок от добычи (производства) к среднему течению (транспортировка) и вниз по течению (использование и потребление). Одним из примеров является установка для сжижения при сверхнизких температурах, необходимая для транспортировки водорода на судне. Специализированная инфраструктура, необходимая для производства водорода, существенно увеличивает стоимость поставок и создает классическую проблему «курицы и яйца», связанную со снижением затрат и развитием рынка водорода.

Следующая проблема связана с методологией производства водорода и цепочкой поставок. Во всем мире зеленый водород, полученный электролизом с использованием возобновляемых источников энергии, часто стоит в среднем дороже, чем голубой водород, полученный из ископаемого топлива с использованием CCS. Это верно, несмотря на быстрое снижение стоимости производства электроэнергии с использованием возобновляемых источников энергии во всем мире.

В Японии стоимость производства энергии из возобновляемых источников намного выше, чем во многих других странах, что еще больше снижает экономическая целесообразность использования зеленого водорода. Основные причины этого включают менее благоприятные климатические условия с точки зрения солнечного света и ветра, необходимость большей защиты от землетрясений и других местных экологических опасностей, а также более высокую стоимость строительства из-за сложной цепочки поставок в Японию. Однако стоимость производства энергии из возобновляемых источников снижается в Японии. Например, ставка входного тарифа на солнечную фотоэлектрическую энергию (мощностью менее 10 кВт) в Японии снизилась с 42 иен за кВт*ч в 2012 финансовый год до 19 иен за кВт*ч (около 17 центов США за кВт*ч) в 2021 финансовом году.

Высокая стоимость возобновляемых источников энергии в Японии является важной причиной, по которой правительство и промышленность Японии стремятся развивать международную цепочку поставок голубого водорода как потенциально более перспективного и экономически конкурентоспособного источника энергии без CO2, чем зеленый водород. Конечно, японские заинтересованные стороны приветствуют все варианты использования водорода без CO2. Любой цвет водорода—зеленый, синий, желтый или другой—приемлем, если он способствует сокращению выбросов углерода. С точки зрения экономической целесообразности, синий водород, по-видимому, на шаг опережает другие варианты водорода, учитывая условия энергетического рынка Японии.

Важность международной цепочки поставок голубого водорода/аммиака

Правительство и промышленность приложили серьезные усилия для развития международных цепочек поставок голубого водорода с крупными странами-поставщиками ресурсов, включая Саудовскую Аравию, Объединенные Арабские Эмираты, Бруней, Малайзию, Австралию и Россию. Япония признает важность взаимовыгодного сотрудничества со странами, богатыми ресурсами: Япония нуждается в стабильной и доступной энергии, свободной от CO2, в то время как богатые ресурсами страны могут продолжать наилучшим образом использовать свои богатые ресурсы ископаемого топлива в обезуглероживаемом мире и избегать того, чтобы их ресурсы становились ненужными активами.

В этой связи между Японией и Саудовской Аравией была выдвинута уникальная и важная инициатива по созданию международной цепочки поставок голубого аммиака. В сентябре 2020 года японские и саудовские партнеры опубликовали совместный пресс-релиз о первой в мире поставке голубого аммиака из Саудовской Аравии в Японию. Инициатива была осуществлена с учетом общего понимания между двумя странами, что стоимость поставок голубого аммиака может быть намного ниже, чем голубого водорода, поскольку голубой аммиак может наилучшим образом использовать существующую цепочку поставок (как оборудование, так и технологии). В то время как голубой водород может быть наиболее чистым вариантом поставок, голубой аммиак может быть важным и осуществимым начальным шагом, открывающим путь к чистому использованию декарбонизированного ископаемого топлива в целом.

Инициатива по голубому аммиаку только что зафиксировала свой первый успех с точки зрения производства, доставки и утилизации (совместное использование с производством электроэнергии на природном газе и угле и производстве электроэнергии только на аммиаке в качестве пилотных проектов). Необходимо и далее содействовать снижению затрат на использование голубого аммиака в Японии и во всем мире. Таким образом, другие инновационные варианты, включая синий и другие формы водорода, не содержащие CO2, потребуют гораздо более активных усилий по снижению затрат и развитию необходимой инфраструктуры для преодоления проблемы «курицы и яйца», если они хотят внести реальный вклад в достижение нейтральности углерода в Японии к 2050 году.

Заключение

Япония, как крупная страна с декларацией премьер-министра о достижении углеродно-нейтрального статуса к 2050 году, должна ускорить свой энергетический переход, чтобы достичь своих целей в области энергетики и изменения климата. С этой целью METI и ее консультативный комитет находятся в процессе пересмотра Стратегического энергетического плана Японии. Целевой показатель энергетического баланса впервые в истории энергетической политики Японии укажет определенную долю водорода/аммиака, не содержащего CO2. В данный момент трудно предсказать долю водорода/аммиака в целевом энергетическом балансе. Но также очевидно, что растут ожидания относительно все более важной роли водорода/аммиака, не содержащего CO2. Правительство и промышленность прилагают все усилия для содействия использованию экологически чистых источников энергии, но существует множество проблем, включая вопросы, связанные с экономической целесообразностью, для создания «водородного общества», способствующего достижению углеродной нейтральности. Успех в преодолении этих проблем станет ключом к достижению заявленной Японией цели углеродной нейтральности.

Подход Австралии к водороду — внутреннее использование и экспорт

Дэвид Норман и Питер Грубник

Глобальные водородные стратегии, если они будут реализованы, предполагают, что в течение следующего десятилетия появится большой рынок для водорода, торгуемого на международном уровне. На пятнадцать стран, опубликовавших национальное видение, стратегию или документы «дорожной карты» по водороду, приходится около 30 процентов мирового ВВП. Сильная отечественная водородная промышленность станет важным первоначальным вкладом в поддержку экспортных возможностей Австралии, что позволит Австралии стать ведущим игроком на мировом рынке водородной энергии.

Австралия хорошо расположена благодаря богатым возобновляемым ресурсам, открытому пространству и выгодной географической близости к ключевым азиатским рынкам. Являясь крупным экспортером минеральных и энергетических товаров, Австралия имеет давний и заслуживающий доверия послужной список в качестве поставщика, а также технический, коммерческий и договорный опыт поставок на мировые рынки.

В различных докладах изучался потенциал глобального рынка водорода, и в некоторых из них высказывалось предположение, что глобальный спрос к 2050 году может быть кратным сегодняшнему спросу примерно в 70 миллионов тонн в год (Mtpa). В исследовании спроса, подготовленном в поддержку при разработке Национальной водородной стратегии Австралии были рассмотрены четыре репрезентативных сценария, в которых сценарии «Водород: целевое развертывание» и «Водород: энергия будущего» указывают на глобальный спрос на водород в размере около 170 и 300 Мtpa, соответственно, на 2050 год.

В соответствии с этими сценариями, принятыми в соответствии с опубликованными глобальными стратегиями в области водорода, существует значительный потенциал для увеличения спроса на водород австралийского производства.

Позиционирование Австралии

Австралия располагает многими предпосылками, необходимыми для поддержки крупной отрасли по производству водорода, с потенциалом сравнительного преимущества в обоих ключевых направлениях производства чистого водорода.

Производство водорода за счет возобновляемых источников энергии зависит от целого ряда факторов, включая достаточные ветровые, солнечные или гидроресурсы, воду и необходимую распределительную инфраструктуру, такую как порты, дороги и трубопроводы. Подсчитано, что более 250 000 квадратных километров Австралии обладают высоким потенциалом для производства водорода на основе возобновляемых источников энергии.

На некоторых рынках использование водорода с низким уровнем выбросов из угля и природного газа в сочетании с улавливанием и хранением углерода (CCS) технологии рассматриваются как часть портфеля мер по достижению целей декарбонизации. В Австралии в ближайшей перспективе наилучшие возможности для создания площадок CCS для поддержки целей декарбонизации на потенциальных рынках включают (но не ограничиваются) районы на шельфе Виктории и на шельфе Западной Австралии.

Австралия не только имеет доступ к значительным экологическим и природным ресурсам и инфраструктуре для поддержки чистой водородной промышленности, но и имеет хорошие возможности для обеспечения крупных потенциальных источников спроса в Азиатском регионе, на который в настоящее время приходится значительная доля населения мира и около 40 процентов мирового потребления энергии. Это преимущество позиционирования дополняется торговыми отношениями и опытом управления цепочками поставок, накопленным компанией Australian energy с крупными странами-импортерами энергии в регионе за последние полвека. На азиатские рынки в настоящее время приходится более 60 процентов годового общего объема экспорта энергоресурсов Австралии.

В то время как акцент потенциального экспорта делается на Азии, изучаются более широкие глобальные экспортные возможности. Ключевым примером является технико-экономическое обоснование, совместно финансируемое правительствами Австралии и Германии для изучения цепочки поставок, включающей производство, хранение, транспортировку и использование водорода (включая энергоносители на основе водорода, такие как аммиак), производимые из возобновляемых источников энергии.

Разработка политики с использованием крупномасштабного экспорта в качестве «приза»

В Австралии наблюдается значительный политический импульс в поддержку развития водородной промышленности.

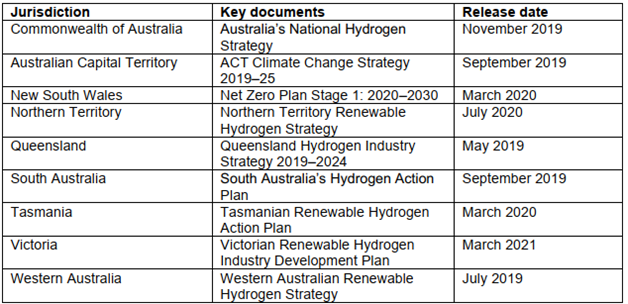

Австралия была одной из первых стран, опубликовавших национальную водородную стратегию в ноябре 2019 г. Почти все австралийские штаты и территории опубликовали стратегии или дорожные карты, касающиеся водорода; в Новом Южном Уэльсе, самом густонаселенном штате Австралии, в настоящее время разрабатывается общепрограммная основа для поддержки развития водородной промышленности, и специальные объявления по водороду были включены в более широкие программы по смягчению последствий изменения климата.

В сентябре 2020 года было опубликовано первое заявление Австралии о технологии с низким уровнем выбросов. В Дорожной карте определены цели экономического роста для пяти приоритетных технологий с низким уровнем выбросов — чистый водород (производство водорода по цене менее 2 австралийских долларов за килограмм), хранение энергии, низкоуглеродистые материалы (сталь и алюминий), CCS и углерод почвы.

Ключевые стратегические документы Австралии, которые непосредственно направлены на развитие водородной промышленности или могут повлиять на внедрение водородных технологий, приведены в таблице ниже.

Политики Австралии, затрагивающие водородную промышленность

Source: Commonwealth Scientific and Industrial Research Organisation (n.d.), HyResource, https://research.csiro.au/hyresource/. This website also contains summaries of each key document and relevant funding initiatives.

Производство водорода на основе возобновляемых источников энергии является основным направлением различных планов. Пилотная Схема Поставок Водородной Энергии, Проект в Виктории является ключевым компонентом первой в мире межконтинентальной перевозки жидкого водорода, такие перевозки будут осуществляться между Японией и Австралией в 2021 году. Проект также является важным шагом в оценке долгосрочного потенциала для развития международной цепочки экспортных поставок водорода на основе ископаемого топлива (с использованием технологий CCS).

Все эти планы, помимо планов, опубликованных Австралийской столичной территорией, не имеющей выхода к морю, содержат цели, амбиции или заявления, которые рассчитаны на крупномасштабный экспортный потенциал, обычно примерно к 2030 году, в качестве «приза» развития водородной промышленности Австралии.

Конкретные примеры таких целей или показателей успеха включают следующее:

• Национальная водородная стратегия Австралии: 2030 показателей успеха в качестве крупного глобального игрока включают следующее – Австралия входит в тройку крупнейших экспортеров водорода на азиатские рынки.

• Стратегия Западной Австралии по возобновляемому водороду: цели к 2030 году (первоначально 2040, перенесено на 2030 год 17 августа 2020 года в соответствии с заявлением министров) включают в себя то, что доля рынка Западной Австралии в мировом экспорте водорода аналогична ее доле в СПГ на момент публикации стратегии.

• Тасманийский план действий по возобновляемому водороду устанавливает цель на 2030 год, согласно которой Тасмания является крупным мировым производителем и экспортером возобновляемого водорода.

Водородные хабы—ключевой элемент стратегического подхода

Преобразование потенциального экспортного спроса в фактическую экспортную деятельность во многом зависит от глобальной конкурентоспособности затрат.

Постоянной темой в описаниях развития водородной промышленности в Австралии является создание «водородных хабов» – кластеров крупномасштабной промышленной деятельности.

Внедрение водородных хабов может снизить стоимость низкоуглеродистых водородных путей с помощью нескольких механизмов, в том числе:

• содействие синергетическому взаимодействию за счет взаимодействия секторов;

• обеспечение быстрого достижения экономии за счет масштаба, поскольку совместное размещение объектов по производству водорода позволяет повысить эффективность за счет использования существующей инфраструктуры и навыков;

• стимулирование инноваций, например, путем привлечения промышленности и академических учреждений, работающих на водороде.

Несколько потенциальных водородных хабов были определены в различных государственных планах и в ходе обзора проектов на сайте HyResource. Многие из этих потенциальных центров расположены вблизи существующих сырьевых отраслей промышленности с доступом к глубоководным портовым сооружениям, включая следующие:

• В Новом Южном Уэльсе изучаются возможности создания водородных хабов в регионах Иллаварра и Хантер, а также последние сосредоточились вокруг порта Кембла.

• В Южной Австралии были определены три возможных водородных узла в Порт-Бонитоне, Порт-Аделаиде и Кейп Харди/Порт Спенсер.

• В Квинсленде несколько крупномасштабных проектов, ориентированных на экспорт, сосредоточены недалеко от портового города Гладстон.

• В Виктории потенциальная экспортная деятельность сосредоточена вокруг порта Гастингс и порта Портленд.

• В Западной Австралии крупномасштабные экспортно-ориентированные проекты сосредоточены в регионе Пилбара (где сосредоточено множество крупных горнодобывающих, энергетических и промышленных предприятий) на северо-западе штата.

• В Тасмании, в частности, Передовая производственная зона Белл-Бей рассматривается как идеальное место для крупномасштабного развития возобновляемой водородной промышленности.

Около трети из 60 австралийских водородных проектов, перечисленных в HyResource (по состоянию на 7 апреля 2021 года), были классифицированы как имеющие конечное использование на основе экспортного спроса или включали экспортный потенциал наряду с (часто первоначальным) внутренним использованием в их профилях расширения.

Ориентированные на экспорт проекты, как правило, делают акцент на производстве водорода и аммиака на основе возобновляемых источников энергии, причем последний является как продуктом, так и энергоносителем. Другие проекты специально оценивают производство и экспорт жидкого водорода. Все проекты ориентируются на азиатские рынки. В ряде проектов, ориентированных на экспорт, применяется поэтапный подход к развитию, при этом экспортный потенциал обеспечивается за счет первоначального (или одновременного) внутреннего предложения.

Многие экспортно-ориентированные проекты находятся на ранних стадиях планирования развития, и в открытом доступе имеется ограниченная информация (в то время как ведутся технико-экономические обоснования). Очень трудно определить конкретные мощности по производству водорода, предназначенные для удовлетворения экспортного спроса, и любая оценка будет содержать большое предостережение «использовать с осторожностью». Для целей настоящей статьи любая такая оценка используется, главным образом, для сравнения величины экспортного потенциала с прогнозами внутреннего использования.

Основываясь на информации о трубопроводе водородного проекта HyResource в Австралии, производственные мощности электролизеров, ориентированные на потенциальный экспортный спрос, можно оценить в диапазоне нескольких ГВт.

Несколько разрабатываемых проектов, ориентированных на экспорт, имеют мощность электролизера, равную или превышающую 100 МВт. Другие проекты в области развития, связанные с водородом, получили экологическое одобрение на мощности по производству энергии ветра и солнца более 10 ГВт или имеют планы по созданию комбинированных генерирующих мощностей мощностью до 5 ГВт.

Сроки осуществления многих из этих проектов находятся в стадии разработки, хотя лишь немногие из них могут быть реально осуществлены (и удовлетворить прогнозируемый экспортный спрос) в первой половине этого десятилетия. Важные соображения, влияющие на скорость, с которой могут быть реализованы экспортные проекты, включают в себя сроки реализации ощутимых (доступных для финансирования) рыночных возможностей, наличие вариантов финансирования крупномасштабных проектов с учетом текущего развивающегося состояния отрасли чистого водорода, развитие всей цепочки поставок и наличие вспомогательных нормативных и политических условий.

Внутренние проекты обеспечивают первые шаги

В то время как крупномасштабный экспортный потенциал является призом, различные стратегии Австралии согласуются в том, что путь к этой награде дополняется (и расширяется) ранними шагами по разработке ряда проектов, ориентированных на внутренний рынок, призванных продемонстрировать использование водорода в различных областях применения и создать жизнеспособную отрасль чистого водорода.

Около 60 процентов из 60 австралийских проектов, перечисленных в HyResource (по состоянию на 7 апреля 2021 года), считаются имеющими один или больше бытовых конечных применений. В качестве маркера диапазона мощности электролизеров для этих проектов, где это возможно, могут составлять около 500 МВт (несколько проектов находятся на стадии разработки и имеют ограниченную информацию).

Среди этих отечественного целенаправленной деятельности, быстрее всего приближались к реализации те несколько проектов, которые подчеркивают впрыск возобновляемых источников энергии на основе водорода в газовых распределительных сетей (сначала на 5-10% по объему, хотя более высокие ставки исследованы), использование водорода для мобильности (например, легкового автотранспорта, автобусов/автобусов и большегрузного транспорта), а также использование водородных технологий в разработке локальных микросеточных систем.

Правительство Нового Южного Уэльса поставило перед собой амбициозную цель смешивания до 10 процентов водорода в газовой сети к 2030 году, в то время как правительство Западной Австралии поставило цель, чтобы его газопроводы и сети содержали до 10 процентов смеси возобновляемого водорода к 2030 году. Виктория и Южная Австралия оценивают возможность частичной или долгосрочной полной конверсии 100-процентного водорода в свои газовые сети.

Водород в приложениях для мобильности подчеркивается в глобальных стратегиях по водороду. В то время как планы в азиатском регионе охватывают более широкий спектр вариантов мобильности (например, легковые автомобили, грузовые автомобили, автобусы/коммерческие транспортные средства), планы в Европе, как правило, в большей степени ориентированы на использование тяжелого транспорта. Все чаще в ключевых зарубежных экономиках устанавливаются цели, задачи или устремления в области применения водородной мобильности.

Из 40 или около того проектов, ориентированных на внутренний рынок в Австралии, 13 находятся в эксплуатации или в стадии строительства, с общей мощностью электролизера около 4 МВт. Крупнейшим единым электролизером является установка мощностью 1,25 МВт в проекте Hydrogen Park в Южной Австралии, которая (по состоянию на 7 апреля 2021 года) находится на завершающей стадии ввода в эксплуатацию.

Еще семь проектов считаются находящимися на продвинутой стадии планирования развития (близкой к окончательным инвестициям решение). Водородный проект Эрроусмита, первый этап, в Западной Австралии, имеет запланированную мощность электролизера 50 МВт, другие проекты намного меньше (каждый менее 1 МВт, где данные доступны для общественности).

Выходя за рамки этой первой волны проектов, следующая эволюция австралийской водородной промышленности будет связана с расширением мощностей электролизеров.

В апреле 2020 года Австралийское агентство по возобновляемым источникам энергии (ARENA) открыло (поэтапно) 70 миллионов австралийских долларов на возобновляемый водород. Раунд развертывания финансирования; семь компаний были включены в короткий список для подачи полных заявок к январю 2021 года, а выбор предпочтительных проектов ожидается к середине 2021 года.

Все кандидаты, включенные в короткий список, планируют развернуть электролизеры мощностью 10 МВт, предназначенные для различных конечных целей, включая мобильность, закачку в газовые сети, производство возобновляемого аммиака, электроэнергию и промышленное использование. ARENA намерена поддержать два или более проектов, включенных в шорт-лист.

Все кандидаты на участие в этом раунде также могут быть рассмотрены для получения льготного финансирования из фонда финансирования чистой энергии Корпорации в рамках Авансового водородного фонда в размере 300 миллионов австралийских долларов при условии, что они соответствуют критериям финансирования Корпорации.

Строительство и эксплуатация нескольких электролизеров такого масштаба имеет значительные преимущества в поддержке более широкого внедрения технологий чистого водорода в Австралии:

• Это позволило бы получить гораздо более четкое представление о реальных затратах на производство водорода на основе возобновляемых источников энергии в коммерческих масштабах.

• Это обеспечило бы каталог извлеченных строительных/эксплуатационных уроков, с помощью которых можно было бы улучшить производительность более поздних проектов того же масштаба и для включения в разработку крупномасштабных объектов (включая уроки об эффективности существующих нормативных/разрешительных/имеющихся навыков для реализации проектов в гораздо большем масштабе).

• В совокупности вышеперечисленные моменты дадут четкое представление ключевым заинтересованным сторонам, включая коммерческих финансистов, о возможностях и проблемах, связанных с развертыванием водородных проектов мощностью 10 МВт или более крупных в Австралии.

Можно ожидать, что этот набор проектов большей мощности начнет функционировать в 2023/2024 годах.

Поддерживая инициативы по федеральному финансированию, правительства всех штатов и территорий объявили о поддержке проектов и других программах по развитию местной водородной промышленности.

Первые шаги на пути к созданию жизнеспособной и растущей отечественной водородной промышленности могут стать важными сигналами доверия, поддерживающими долгосрочный рост. Среди прочего, он предоставит реальную проектную информацию об экономике промышленного производства и областях для улучшения, а также о возможностях регулирования/политики или проблемах, которые могут быть решены на ранней стадии, и он будет информировать общественность о понимании и принятии чистых водородных технологий.

Внутреннее и международное сотрудничество является важнейшим фактором, способствующим на нынешнем этапе развития. Внутри страны это происходит в промышленности, правительстве, научных кругах и гражданском обществе; такие организации, как Научно-промышленный союз Содружества, Исследовательская организация (CSIRO), Исследовательский центр Сотрудничества в области будущего топлива, Австралийский совет по водороду (и другие отраслевые ассоциации), Национальные энергетические ресурсы Австралии (особенно в рамках инициативы по водородным кластерам) и различные все государственные учреждения сотрудничают в целях содействия развитию промышленности. Международное сотрудничество и обмен не менее важны для ускорения трансграничного обучения по мере разработки более крупных пилотных и все более коммерческих проектов.

Все это важные шаги для обеспечения того, чтобы водородная промышленность Австралии могла быстро и безопасно расширяться и получить максимальное преимущество в экспорте к 2030 году и в последующий период.

Заключение

Поговорка гласит: «Ты должен ходить, прежде чем сможешь бегать».

Глобальные водородные стратегии предполагают значительную глобальную торговлю водородом в течение десятилетия. Австралия имеет доступ к богатым экологическим и природным ресурсам, инфраструктуре и опыту управления глобальными цепочками поставок энергии, которые необходимы ей для того, чтобы стать крупным экспортером водорода.

Приз за долгосрочный экспортный потенциал привел к созданию трубопровода водородных проектов в Австралии, который включает в себя ряд крупномасштабных экспортно-ориентированных проектов, хотя, как и следовало ожидать на данном этапе развития отрасли, многие из этих проектов находятся на более ранних стадиях планирования развития.

В то время как приз висит на волоске, первые шаги в поддержку гораздо более широкого развертывания предпринимаются в рамках внутренних проектов по целому ряду приложений конечного использования. Эти проекты, хотя и меньше и менее гламурные, чем предлагаемые для экспорта, наряду с аналогичными местными усилиями по всему миру предоставят ценную информацию инвесторам, директивным органам и сообществу, которые могут поддержать будущие этапы развития отрасли во второй половине десятилетия.

В то время как акцент на внутреннем использовании по сравнению с экспортом приводит к изображениям конфликта или компенсирующего давления, данные в подходе Австралии к развитию водородной промышленности убедительно свидетельствуют о том, что разработка внутренних проектов на ранней стадии дополняет и расширяет путь к реализации значительного потенциала страны в экспорте водорода.

Перспективы Saudi Aramco в области водорода: возможности и проблемы

Ахмад О. Аль Ховайтер и Ясир М. Муфтий

Пандемия Covid-19 вызвала беспрецедентный шок для мировой экономики. Когда мир зашел в тупик, энергетический сектор продолжал играть решающую роль в борьбе с глобальной пандемией, поддерживая работу больниц для предоставления необходимых медицинских услуг, обеспечивая бесперебойную транспортировку продуктов питания, товаров и средств индивидуальной защиты и позволяя миллионам людей

люди должны продолжать свою работу удаленно (устойчивое восстановление МЭА, 2020). Кроме того, к 2020 году многие страны вновь заявили о своей приверженности делу перевода своей экономики на путь устойчивой энергетики. Хотя темпы и характер энергетического перехода будут отличаться в разных регионах, мы подтверждаем мнение, высказанное в прошлом году на этом форуме, о том, что любой такой переход должен быть инклюзивным, учитывая экономический рост, доступ к энергии и устойчивость на равной основе. С этой целью проект круговой углеродной экономики (CCE), который был одобрен лидерами G20 в период председательства Саудовской Аравии в 2020 году, обеспечивает всеобъемлющую и практическую основу для достижения все более амбициозных климатических устремлений при одновременном обеспечении достижения более широких целей в области устойчивого развития (см. Аль—Ховайтер и Муфтий, 2020).

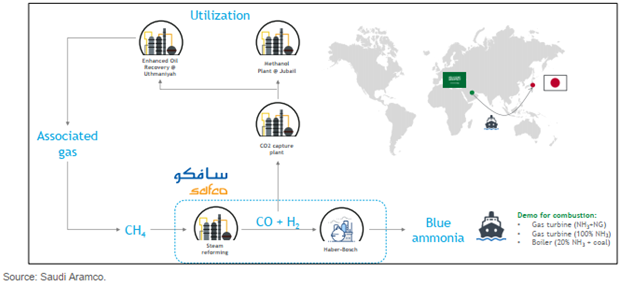

Являясь крупнейшей в мире интегрированной энергетической и химической компанией, Saudi Aramco продолжает инвестировать в технологии и инновационные бизнес-модели, обеспечивающие устойчивое использование углеводородных ресурсов по всей цепочке создания стоимости. Одним из таких усилий является наша работа над голубым водородом, который представляет собой водород, полученный из углеводородного сырья, такого как природный газ, при одновременном улавливании связанных выбросов CO2 с использованием технологий улавливания, утилизации и хранения углерода (CCU). В 2020 году мы успешно продемонстрировали производство и отгрузку голубого аммиака — энергетического вектора водорода — из Саудовской Аравии в Японию для использования в производстве электроэнергии с нулевым содержанием углерода (Saudi Aramco, 2020). Голубой водород предоставляет прекрасную возможность использовать имеющиеся у нас углеводородные ресурсы для обеспечения чистой, доступной и надежной энергии с низким содержанием парниковых газов (ПГ) для удовлетворения потребности мира.

Потенциальная роль водорода в энергетическом переходе

В то время как электрификация может представить технологически осуществимые и в скором времени экономически эффективные средства снижения выбросов парниковых газов в отдельных частях энергетического комплекса, их масштабное внедрение в более энергоемких секторах, таких как дальнемагистральный транспорт, судоходство, авиация и промышленные процессы, либо невозможно, либо очень дорого. Напротив, водород является универсальным энергоносителем, обладающим потенциалом для достижения значительных возможностей с низким уровнем выбросов в труднодоступных секторах (Прогноз МЭА по мировой энергетике, 2019, стр. 587).

Различные консультанты подсчитали, что водород обладает потенциалом для полного или частичного устранения половины ежегодных выбросов парниковых газов, связанных с энергетикой, что составляет примерно 18 миллиардов тонн эквивалента CO2.

Водород уже является устоявшимся и растущим глобальным бизнесом, в котором ежегодно производится около 70 миллионов тонн, что соответствует производственной мощности около 4 миллионов баррелей нефтяного эквивалента в сутки. В настоящее время 99 процентов этого водорода производится из природного газа, жидких углеводородов и угля, в то время как оставшийся 1 процент производится из обоих источников возобновляемой электроэнергия и углеводородов в сочетании с CCUS (МЭА Будущее водорода, 2019, страницы 31 и 32).

Роль водорода в глобальной устойчивой энергетической системе получила значительное развитие и импульс в крупных экономиках по всему миру. Несколько стран, признавая потенциальные возможности, реализуют амбициозные и целенаправленные программы по водороду в рамках комплекса мер политики и стимулов для создания надежных и коммерчески жизнеспособных поставок водорода, в частности в транспортном секторе. По данным Водородного совета, в более чем 30 странах разработаны водородные дорожные карты, объявлено о 228 крупномасштабных водородных проектах, 85 процентов из которых расположены в Европе, Азии и Австралии, и более 300 миллиардов долларов США планируется потратить до 2030 года (“Водородные идеи”, Водородный Совет, 2021). Этот растущий энтузиазм особенно очевиден в Китае, Европейском союзе, Японии, Южной Корее и Калифорнии, где правительственные стимулы стимулируют частный сектор к развитию и продвижению водородной инфраструктуры, технологий и продуктов. Кроме того, Саудовская Аравия объявила о крупнейшем в мире проекте по производству зеленого водорода в Neom. Совместное предприятие стоимостью 5 миллиардов долларов — между Neom, ACWA Power и Air Products — будет производить 650 тонн зеленого водорода в день для экспорта на мировые рынки (ACWA Власть, 2020). В энергетическом выражении это означает, что мощность по производству водорода составит около 5 миллионов баррелей нефтяного эквивалента в год (см. здесь).

В то время как технология достигла такого уровня, когда многие водородные решения являются коммерчески жизнеспособными, нынешние барьеры для широкого внедрения в первую очередь обусловлены отсутствием инфраструктуры в случае транспортных приложений и конкурентоспособностью с точки зрения затрат в случае энергетики и промышленности. На глобальном уровне предпринимаются новые усилия по устранению этих барьеров путем целенаправленной поддержки политики и расширения масштабов деятельности.

Экономика голубого водорода

Синий водород относится к производству водорода с использованием углеводородного сырья в сочетании с улавливанием связанного CO2 с использованием технологий CCUS. Сегодня подавляющее большинство водорода производится путем риформинга природного газа с помощью процесса риформинга парометана (SMR) без улавливания выбросов CO2 в процессе производства. Этот производственный путь приводит к получению водородного продукта, называемого “серым водородом».